这几天说了比较多的锗和半导体,回想起21年稀土行情,节奏和心态还是有些印象可以讲讲的。

锗的稀散金属伴生特性决定了开采他本身是不经济的,铅锌矿开在哪里,锗矿的成本就低。一个小众的分支,低品位矿渣提纯技术门槛比较高,国内能做出经济效应的也就几家,而$云南锗业(SZ002428)$ 就是尾矿渣做提纯做得最好的。

最近因为摩擦升级,关注锗的朋友多了起来,这是好事。价值能被更多的朋友认识到。熟悉我的朋友清楚,我偏逻辑和基本面,在当下锗是一个趋势品种,目前各个标的的特性决定了这是个趋势性板块,带动趋势的主要因素有三个:一是锗涨价,带动拥有锗产品库存的上下游企业库存价值提升;二是供需缺口,供需缺口决定上下游产品的溢价能力;三是相关公司是否愿意讲清楚自己的成本、出厂价,预计的趋势。

带动趋势的三个因素,前两个很明确,第三个至关重要,目前可以验证到的是那个有矿的公司开采成本在7-8000元每吨,一年自有矿生产十几吨锗锭,但是现在的价格公司认为不能体现资源稀缺性,希望等价格更高再扩产。

锗目前的价格是涨价的一个初步阶段,1.7万-2万会很快,但是到2万会有个震荡,或者说让下游采购接受价格的适应期。按照21年稀土行情的经验,锗2万以前不要拍业绩,拍了你就拿不住,只要这个几乎零库存状态继续维持,下游接受了,3-5万的价格,对锗相关公司的业绩才能体现得比较快。但炒股炒的是预期,真涨到3万5万股价早就起飞了。

总结就是,买锗赚的不是现有价格的预期差,赚对供需缺口判断后续价格的认知差,需要能扛一定波动的,如果有期货,选期货的弹性会更高,没期货我们还是得忍一忍涨价间歇几天的波动,做个忍锗。

今天锗锭继续涨500元。

反制方向

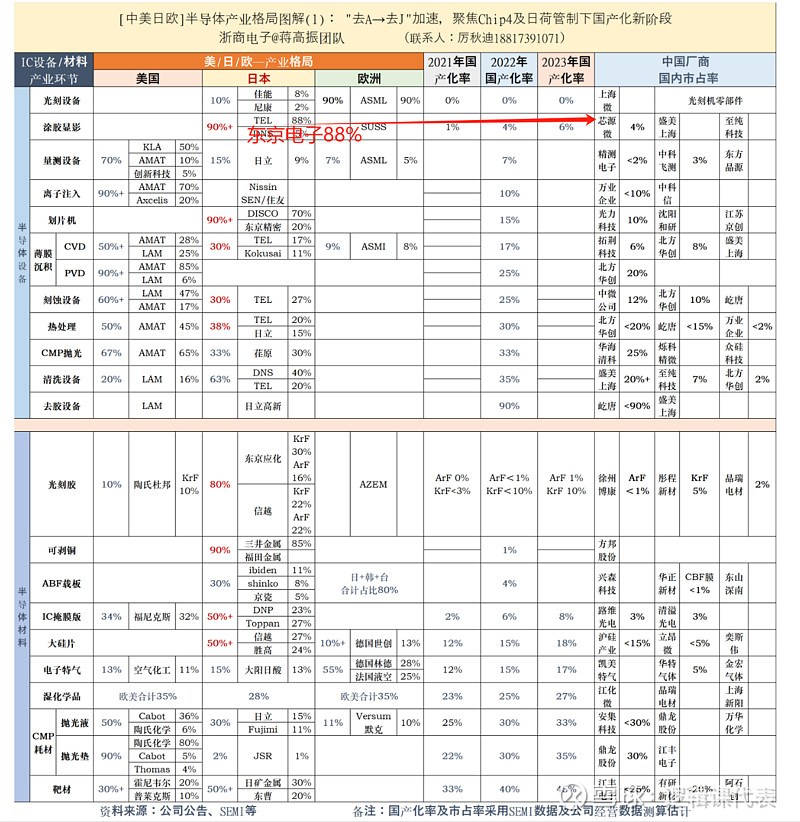

东京电子做的最好的就是涂胶显影,88%的市占率,国内做的最好的是$芯源微(SH688037)$ ,4%市占率,过了国内主要大厂的认证且放量供货了,如果东京电子断供,只可能靠芯源微了,弹性大。

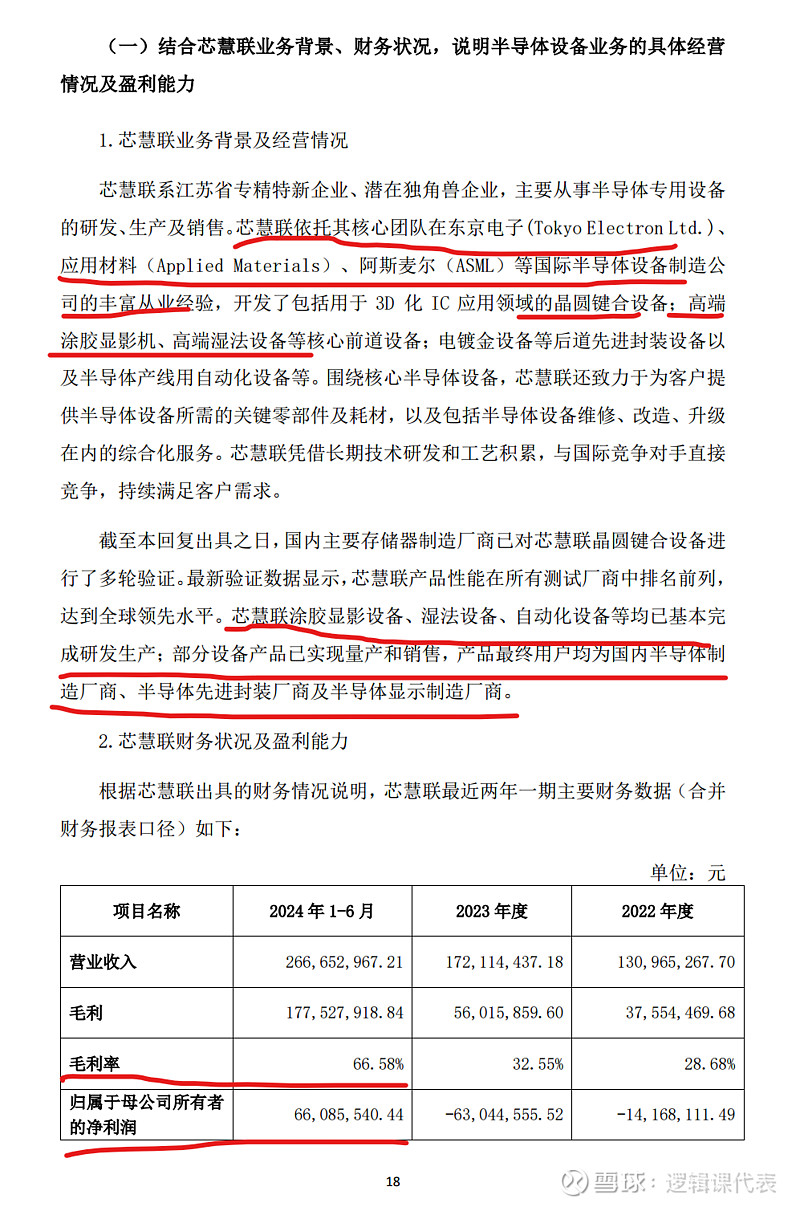

涂胶显影还一家公司是百傲化学旗下的芯慧联,昨晚$百傲化学(SH603360)$ 的回复公告讲得清楚:来自东京电子的团队、已经完成涂胶显影设备研发生产,部分设备产品已实现量产和销售,66%毛利率,半年净利润6600万。

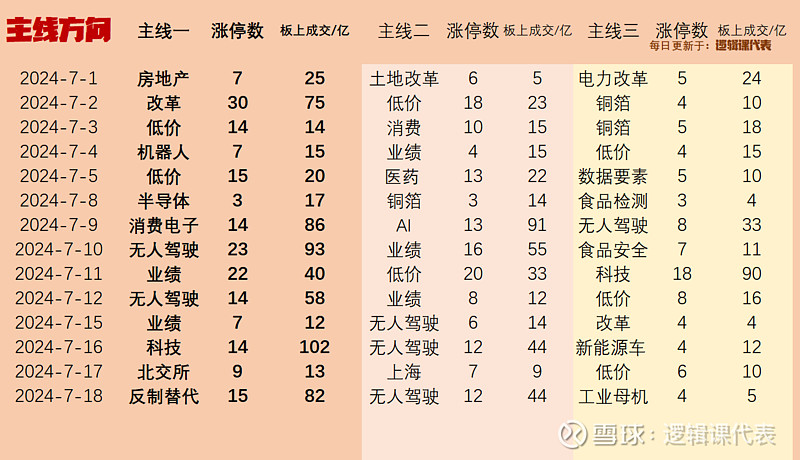

主线方向榜

最强主线是反制替代(自主可控)方向,锗和半导体设备大涨,无人驾驶回暖,工业母机预期政策异动。

高度

高位断板,剩下一些robotaxi、光伏、上海国改。

强度

强度提升。

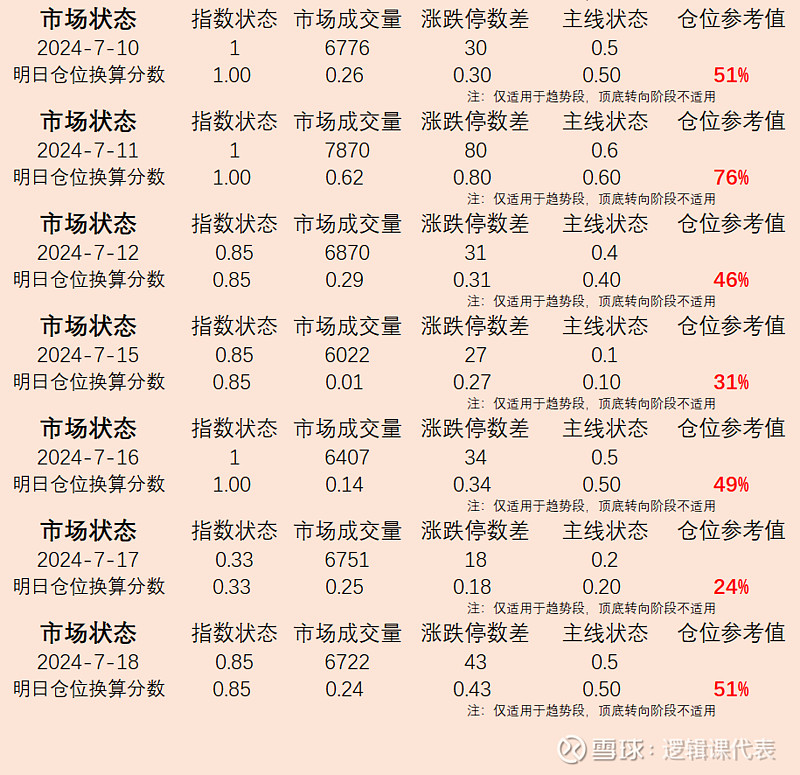

仓位量化参数

数据回暖,51%略好于多空临界值,GJD发力中证1000ETF/沪深300ETF,指数状态是大幅改善了,持续性还得看GJD明天是继续干活还是阶段性任务结束。

【提示】本文仅是个人交易复盘,文中观点绝非买卖建议,股市有风险,风险自负。