近期上交所针对蓝特光学客户变化专门详细问询,我们得以通过问询函得知苹果棱镜对公司的巨大边际变化。

苹果光学棱镜的格局:

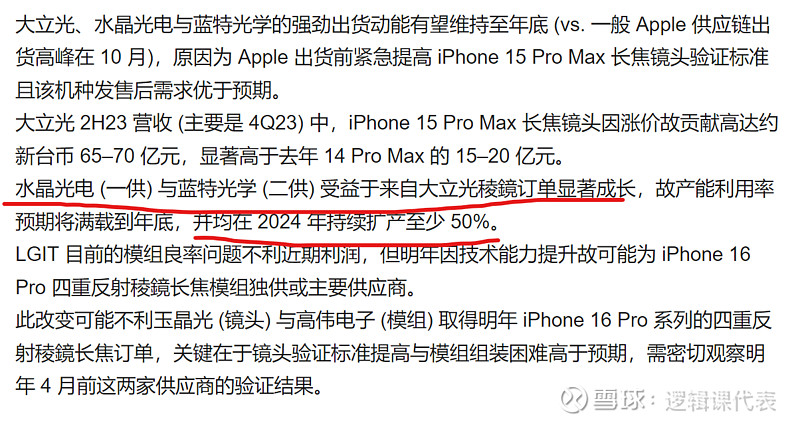

根据郭明錤的报告,苹果潜望镜镜头的厂家为大立光,大立光向水晶光电和$蓝特光学(SH688127)$ 采购棱镜,其中水晶光电是1供,蓝特光学是2供。iPhone 15棱镜水晶光电6成份额,蓝特光学4成份额。

2、棱镜是成长型产品

$苹果(AAPL)$ 从iPhone 15 Pro Max机型开始使用潜望镜头,潜望镜棱镜在iPhone 15的出货率是35-40%。上述报告指出iPhone16 Pro Max 与 iPhone16 Pro 预期均将配备四重反射棱镜长焦相机,机型数量增加,潜望镜棱镜在iPhone16的出货量预计为60-65%,并可能维持目前的高规格标准,以确保相机效能与生产良率。随着光变倍数提升,需要增加光路距离、棱镜数量且增加减薄提升难度,iPhone17和18对光变要求更高,未来棱镜价值量会有进一步提升。

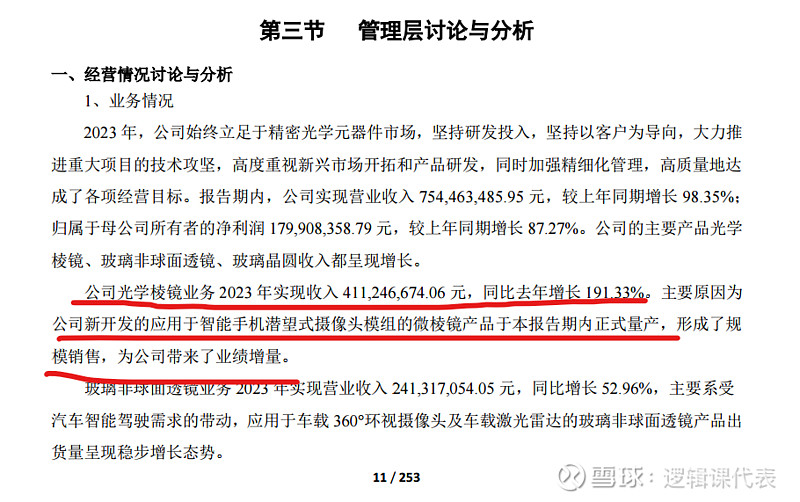

(一)棱镜新产线投产,棱镜收入大幅增长191%。

详见公司2023年年报(7月1日修订稿)第11页。公司光学棱镜业务2023年实现收入4.1亿元,同比去年增长191.33%。主要原因为公司新开发的应用于智能手机潜望式摄像头模组的微棱镜产品于本报告期内正式量产,形成了规模销售,为公司带来了业绩增量。

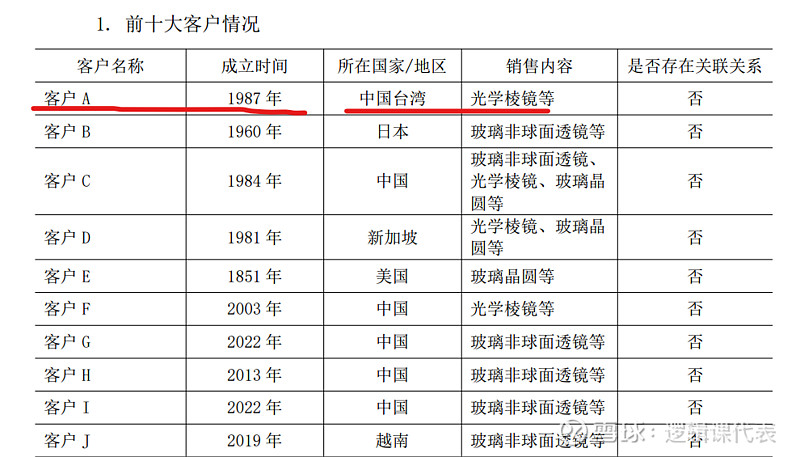

(二)2023年苹果潜望镜镜头厂家大立光成为公司第一大客户

详见7月1日公告天健会计师事务所对蓝特光学2023年年报问询函的专项说明第2页。公司第一大客户A。客户A就是成立于1987年的台湾企业大立光。

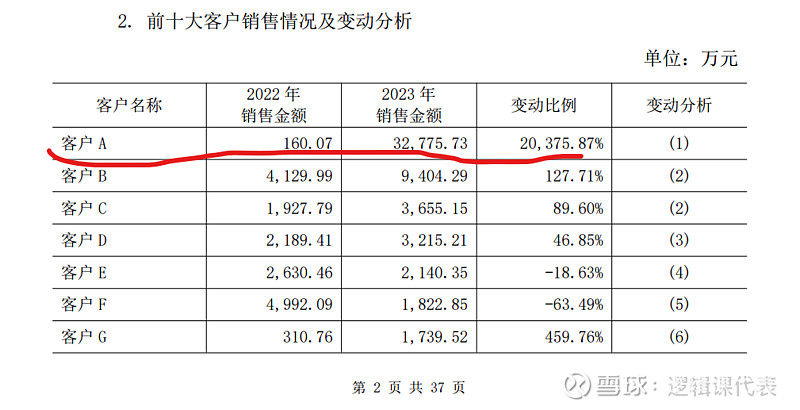

(三)大立光自蓝特光学采购棱镜大幅增加,2023年增加200倍

2023年大立光从蓝特光学采购棱镜从160万增加至3.3亿,增长200倍。大立光从公司十大客户之外一跃成为公司第一大客户。

(四)棱镜对大立光的弹性--3倍利润

蓝特光学手机棱镜产线是2023年6月投产,仅仅半年苹果棱镜就大幅采购使公司实现了棱镜收入3.3亿,年化6.6亿。应对需求增长,棱镜扩产项目已经启动,预计24年逐步建成投产。

在棱镜项目仅贡献半年收入的情况下,公司2023年收入7.5亿。假设公司非果链收入(7.5-3.3)4.2亿不变,则年化苹果棱镜收入6.6亿占10.8亿年化收入(6.6+4.2)的61%。

23年棱镜项目投资为5亿,年化6.6亿棱镜收入。由于土建厂房共用,假设扩建项目投入产出比提高45%,则棱镜扩建项目3.46亿对应年化收入6.6亿。(与公司口径,棱镜规模翻倍对应)

则果链棱镜年化收入13.2亿,非果链收入4.2亿,果链收入占比74%。

测算苹果棱镜净利率:

公司22年三季度净利润1788万元,四季度净利润3131万元,23年三季度净利润6969万元,四季度净利润8809万元,23年下半年较22年主要变化就是棱镜项目投产,利润增量主要是棱镜贡献,可算出23年H2净利润较22年H2增量为1.08亿(即棱镜净利润),非果链净利润为0.72亿元(年利润1.8亿-果链棱镜1.08亿),即23年下半年棱镜3.3亿收入的净利润为33%。

可计算出棱镜扩产项目投产后公司净利润为:13.2*33%+0.72=5亿元,是23年净利润2.8倍。

注:以上仅计算了棱镜和现有业务公开信息,未计算高精度玻璃晶圆等项目,有资源的朋友麻烦问下玻璃晶圆等项目能贡献多少收入利润。

蓝特光学业务除了爆发的棱镜,还有$速腾聚创(02498)$ 的激光雷达镜头、VR/MR光学器件等高增长下游。

主线方向榜

前三是业绩、无人驾驶、改革,板上成交量有点少啊。

高度

高度板主要是基本上是robotaxi、会议改革等。

强度

略回落。

仓位量化参数

31%,数据再次走低,仓位上倾向防守。

【提示】本文仅是个人交易复盘,文中观点绝非买卖建议,股市有风险,风险自负。