4月8日晚,$焦作万方(SZ000612)$ 第一大股东公告拟竞价减持1%,大宗减持2%股份,之前第一大股东持股17.3%,二股东持股16.8%,从此确认第二大股东杭州锦江(三门峡铝业)实质性上位为新大股东。

公告前,三门峡铝业的注入概率10%的话,公告后注入概率95%以上。22年三门峡铝业拟借壳福达合金上市,因杭州锦江持股焦作万方,构成同业竞争因此方案被终止。借道焦作万方成为三门峡铝业上市唯一选择。

既然实锤了三门峡铝业的新新大股东身份,接下来就要好好算算资产注入对焦作万方的弹性:

先看三门峡铝业资产:三门峡铝业评估价和置入作价155亿,21年净利润39亿,22年半年净利润23亿,22年/23年氧化铝平稳为主(2500-2600元每吨),24年氧化铝价格创出新高(已经到3300-3500元每吨),有矿涨价利润边际变化大,可以预计24年净利润60亿。

方案一:继续按照22年方案来推算:

评估价155.6亿,换股价为上市公司前120个交易日均价90%,本次配套融资发行股份数量将不超过本次发行股份购买资产后上市公司总股本的 30%。

焦作万方前120个交易均价90%为4.87元,则拟发行股份数为155.6/4.87=31.95亿股,加上上市公司原有11.92亿股,本次发行后上市公司股份数为43.87亿股。

静态注入后上市公司市值为7.66*43.87=336亿元

三门峡铝业合理市值=60*10=600亿

注入后上市公司合理市值:三门峡铝业合理市值+现有市值=691亿

资产注入对应现价合理涨幅=691/336-1=106%,约8个板。

方案二:由于杭州锦江不持股福达合金,而马上要成为焦作万方大股东,对待定价的驱动力不同,对上市公司会更友好,如方案换股价为上市公司前20个交易日均价100%为5.75元。

则拟发行股份数为155.6/5.75=27.06亿股,加上上市公司原有11.92亿股,本次发行后上市公司股份数为38.98亿股。

静态注入后上市公司市值为7.66*38.98=298亿元

注入后上市公司合理市值:三门峡铝业合理市值+现有市值=691亿(沿用上方案)

资产注入对应现价合理涨幅=691/298-1=131%,约9个板。

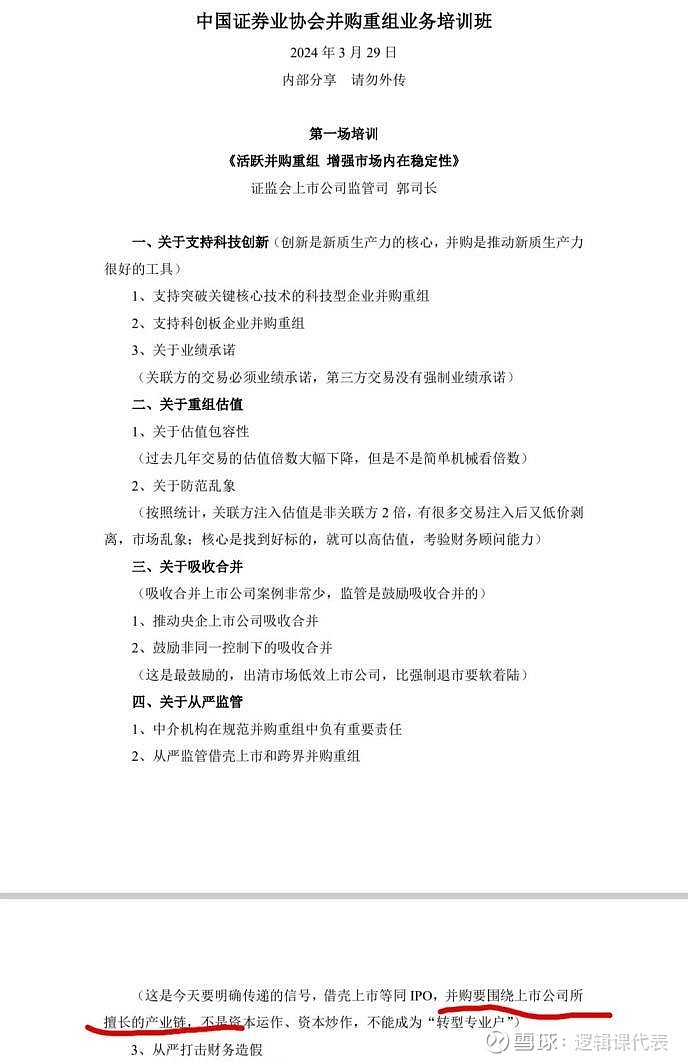

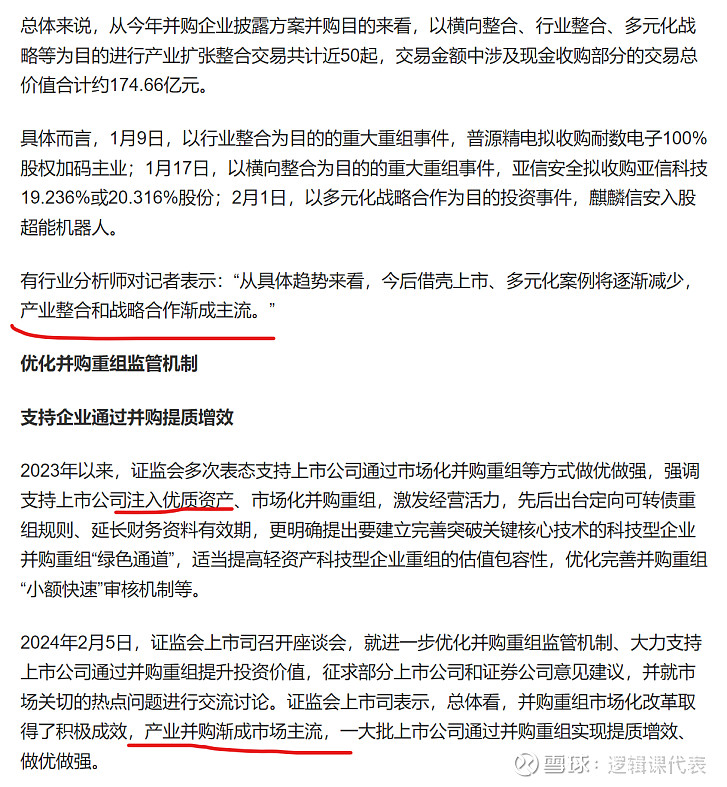

政策支持:主业同产业链扩展的并购重组:

参考证券业协会并购重组业务培训要点

重组趋势:

产业整合和产业并购成为重组趋势。

明天

这市场还是有点变态啊,固态电池前几天这么洗,$翔丰华(SZ300890)$ 昨天能拿住的奖励今天20cm真的不过分,焦作万方昨天敢买今天反包真的是应该的,其实还是市场在轮动中信心不足吧。越是这种时候,那种朦胧的,能演绎一年半年的题材反而是越安全越容易抱团的,比如换大股东可能资产注入。还记得乾景园林吗?还记得森远股份吗?

不连板,持续趋势阳线,越来越多人加入,是最好的路径。

主线方向榜

固态电池王者归来,昨晚智己发布会还是给力的。

高度

高度板有点少,主要的板块是:资源、电力、地产。

强度

强度基本持平。

仓位量化参数

略回升。

【提示】本文仅是个人交易复盘,文中观点绝非买卖建议,股市有风险,风险自负。