日本和德国的优势产业中有机械和化工,中国也类似,再加上中国是个处于产业链中下游的生产型国家,那么买中国化工股没啥问题。

按照全球滞胀,主要国家债务和赤字扩张,且日渐敌对的大型国家并不容忍通涨的逻辑,则油价可能长期稳定在75-85美元桶,那么油价和整个PPI可能持续横盘或者长期一丝丝缓慢向上,这种背景下,中国煤化工可以长期维持其竞争力(注: 油价中国是控制不了的,但煤价可控,只要保证油和煤炭高价差+下游需求不弱 = 煤化工行业整体利润OK),故而在以上逻辑中挑了华鲁恒生

目前ppi横盘,则导致华鲁恒生当前的(2024年的)ROE和利润也是横盘状态,那么买华鲁恒升的逻辑就一个"资产负债表扩张",假设华鲁资产负债表比2024年扩张一倍,则股息率能达到6%,但公司的长期前景实在看不清

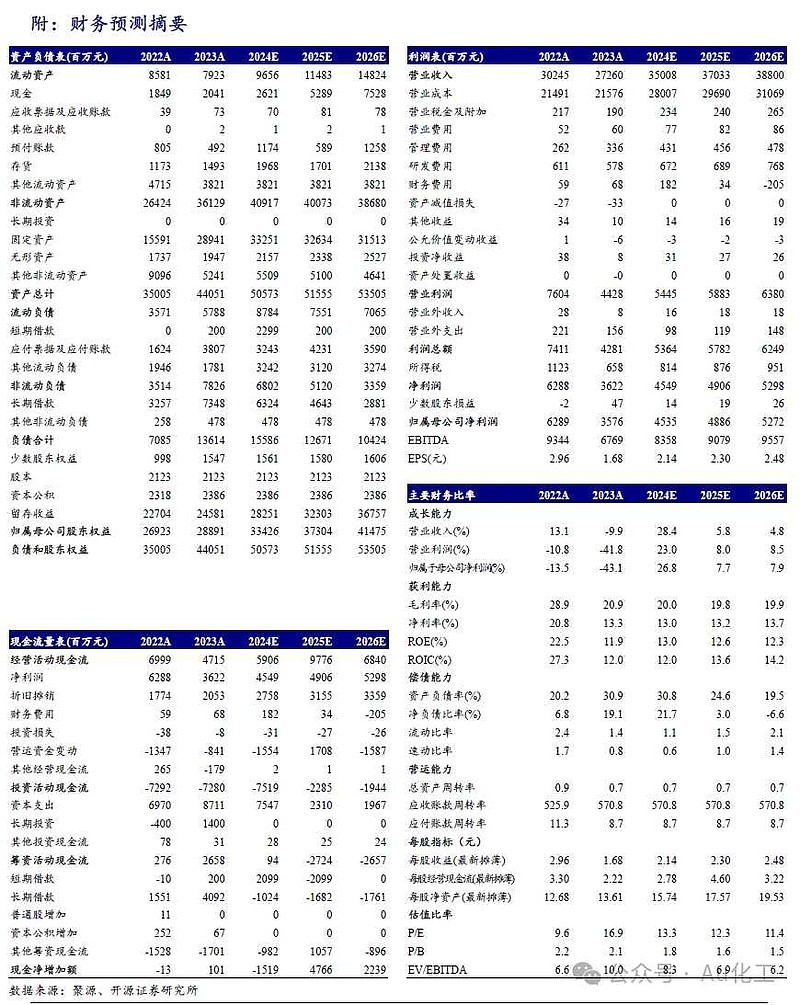

开源证券给的预测数据大体能看(如下图),逻辑就是: 当华鲁ROE保持大体稳定时,华鲁的净利润增速约等于其每股净资产扩张速度(2024年一季度约8%)

看了好几个券商写的东西,注意到有个很有意思的"预期差",有的券商如开源,东吴认为华鲁恒升的资产负债表扩张将停滞,但像中泰证券则认为华鲁的资产负债表将继续扩张。

假设2020年说的荆州460亿投资全部投出去,总资产大约会到665亿(这还没算山东本地的投资),负债率20%算,ROE算13%,净利润能到69亿,3-5年后利润大约是2023年的2倍,2023年股息率2.06%(股息支付率35%),如果以后的3-5年后股息支付率提升到60%,按我买入的29.22的股价,华鲁股息率大约7%

结论1 : 通涨(ppi)收益型行业 + 供给收缩收益型公司 + 2023年股息率2% + 净利润增速8%,给10倍PE才能占到便宜(440亿),我的买入市值是620亿,买贵了29%

结论2: 这个公司的业绩,属于没什么惊喜or惊吓的类型,而且看姜诚的基金和社保基金都买了不少,再看看K线也还行,然后我就买了(姜诚再怎么说,也有点本事的)

结论3: 主要是这么没什么股票能放心买的,买石油/各种矿(人家都涨起来了),买纳斯达克(远端高通涨预期就在那,而且AI下游应用端更是看不清),想来想去也就这个公司能意思意思,总好把钱过放银行吧,银行存款也就2%的利息