按中国2023年GDP126万亿人民币,其中居民消费占38%(约47.8万亿)。假设10年后2033年GDP161万亿人民币(按2.5%的复合增速),再假设居民消费占55%(约88.5万亿),则10年消费的复合增速6.35%,且珠宝首饰的增速必然高于这个。结论: 复合增速7%,年分红7%,竞争格局稳定,现金流优秀的公司。买入后必然大赚

~~~~~分割线:以下是我从公众号抄的~~~~~

来源:公众号小豆豆她爸

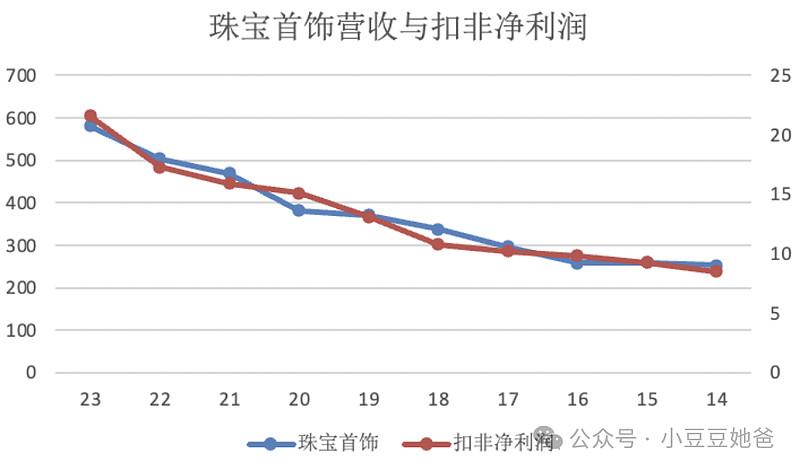

营收714亿,同比+13%,其中珠宝首饰营收581亿,同比+15%,扣非净利润21.6亿,同比+25%,每10股派发红利19.5元,分红比例46%。24年一季度营收256亿,同比+4%,扣非净利润8.3亿,同比+14%。

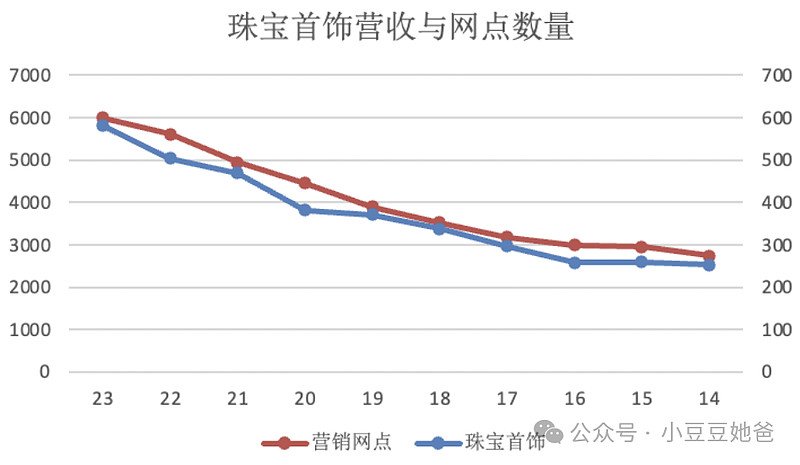

截至 2023 年末,营销网点达到 5994 家(含境外银楼 15 家),全年净增385家。之前的指引是“全年力争新增银楼专卖店(加盟店)、经销网点(专柜)不少于350家。”

下属三级子公司上海老凤祥典当应收上海意邦置业1亿元典当款,该公司23年12月重整计划(草案)未获得第二次债权人会议审议表决通过,根据《中华人民共和国企业破产法》相关规定将转入破产清算程序,公司经综合判断该笔款项的未来可收回性,全额计提坏账。

24Q1公司计提了6307万元信用减值损失,考虑到行业竞争加剧、加盟商应收账款可能存坏账的风险。

公司早期采用总经销批发的模式快速覆盖三四线城市,实现“经销网点”向“品牌专卖店”的转型;10年起在河南、山东、重庆采取合资子公司模式。23年海南金猊晓拟受让5.58%老凤祥有限股权,子公司&总经销持股模式为公司后续加强终端管理(未来三年内建立统一信息数据管理平台)、优化结构(推进“藏宝金”等新店型)奠定基础。

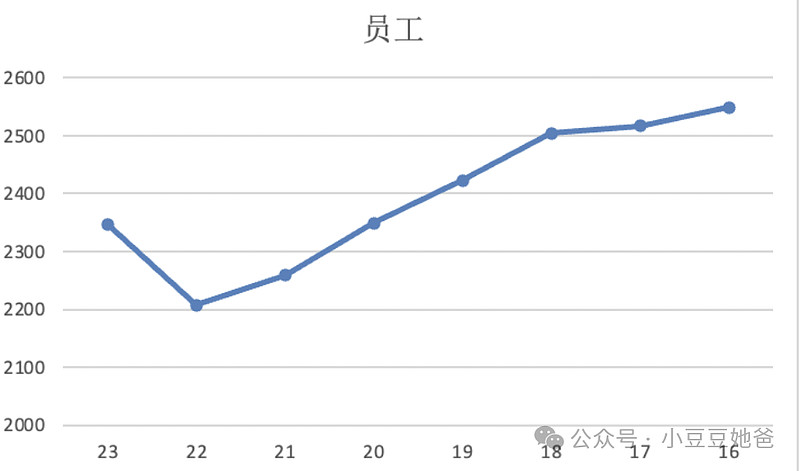

近年员工数量首次增加。

行业情况

珠宝首饰行业规模主要由GDP,CPI,结婚登记对数,黄金投资需求决定。婚恋需求占比约57%。

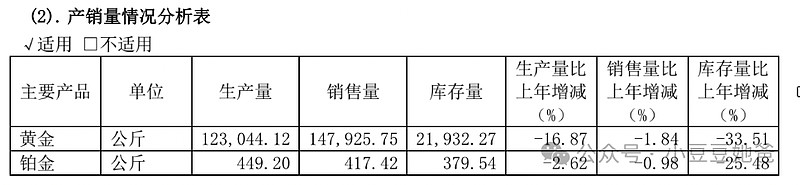

2023年,全国黄金消费量1089.69吨,与2022年同期相比+8.78%。其中:黄金首饰706.48吨,同比+7.97%;金条及金币299.6吨,同比+15.7%;工业及其他用金 83.6吨,同比-5.5%。

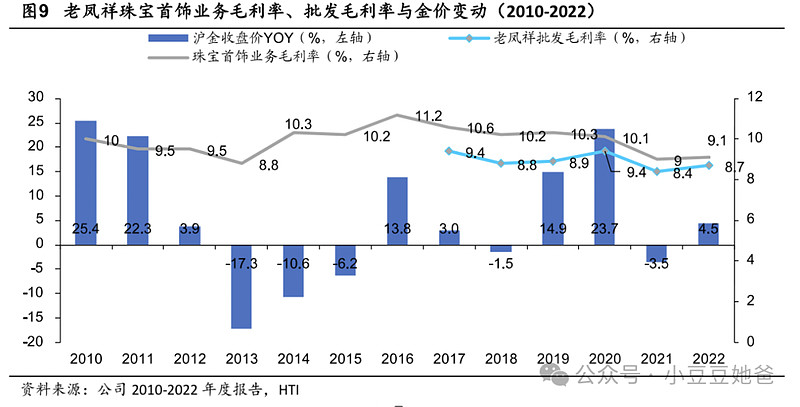

2023年,国际黄金价格在高位波动。12月底,伦敦现货黄金年终价格为2,062美元/盎司,较2023年初开盘价1,835美元/盎司上涨12.39%,年度均价1,941美元/盎司, 较上一年1,800美元/盎司上涨7.8%。上海黄金交易所Au9999黄金12月底收盘价480元/克,较2023年初开盘价上涨16.7%,全年加权平均价格为449元/克,较上一年上涨15%。

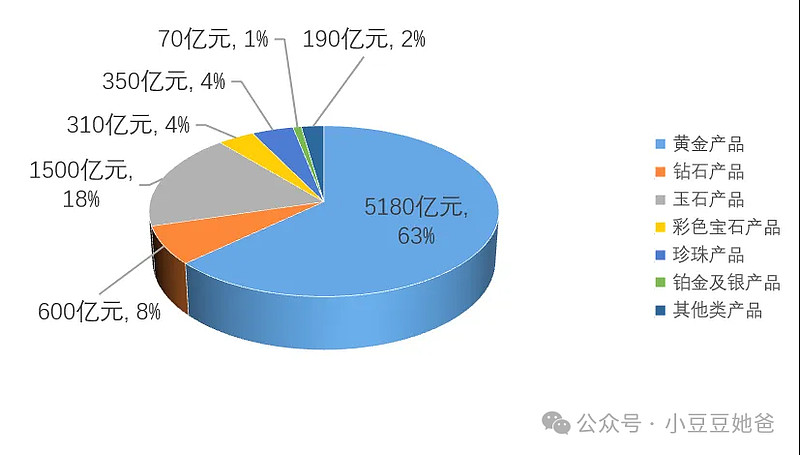

金银珠宝成为全年各商品零售类别中增长幅度最快的品类。国家统计局数据显示,2023年限额以上单位金银珠宝类零售额3310亿元,同比增长13.3%,零售额创历史新高,远高于社会消费品零售总额7.2%的平均水平,该增速居于近10年来第二位,仅次于2021年29.8%的增速。根据中宝协对珠宝行业全品类综合统计,按销售额计算,2023年我国珠宝玉石首饰产业市场规模约8200亿元,同比增长14%。

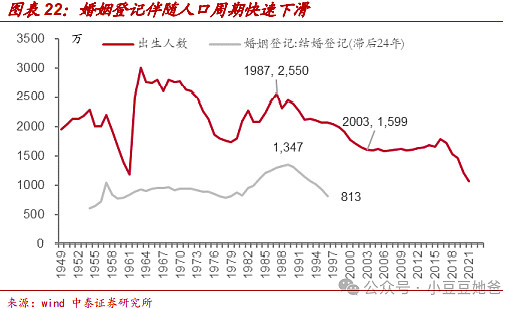

2023年的结婚登记对数为768万对,同比增加84.5万对(+12.4%)。这一数据标志着自2013年达到1346.9万对的峰值后,全国结婚登记对数连续九年下降的趋势终于出现回暖。不过很明显这只是恢复性增长,长期趋势仍然是下降。23年GDP 126.06万亿,上年120.47万亿,同比+4.6%。这2个因素估算导致行业增长4.6+0.57*12.4≈11.7%,剩余与行业增速的差异可用投资需求变化解释。可以预测24年行业将低速增长或下降,因为结婚登记对数将下降。

2024年1-2月,社会消费品零售总额81,307亿元,同比+5.5%, 其中限额以上的金银珠宝类零售额708亿元,同比+5%。24Q1,中国黄金首饰消费量183.9吨,同比-3%(需求是存在的,但是放缓);金条及金币106.3吨,同比+26.8%。考虑黄金价格提升的影响,24Q1 中国黄金珠宝社零同比增长4.5%。

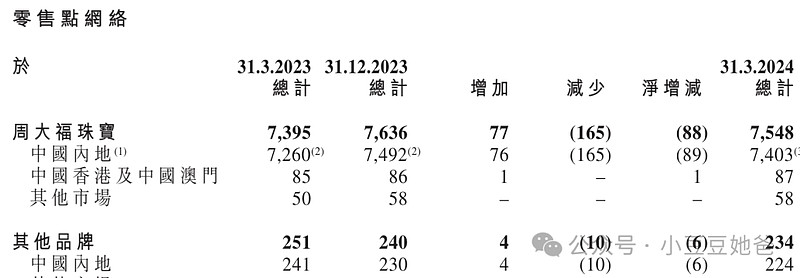

周大福内地门店数量见顶

业绩指引

营收750亿,同比+5%,归母净利润23亿,同比+4%,新增专卖店、 经销网点(专柜)不少于 300 家,同比+5%。

保守估值

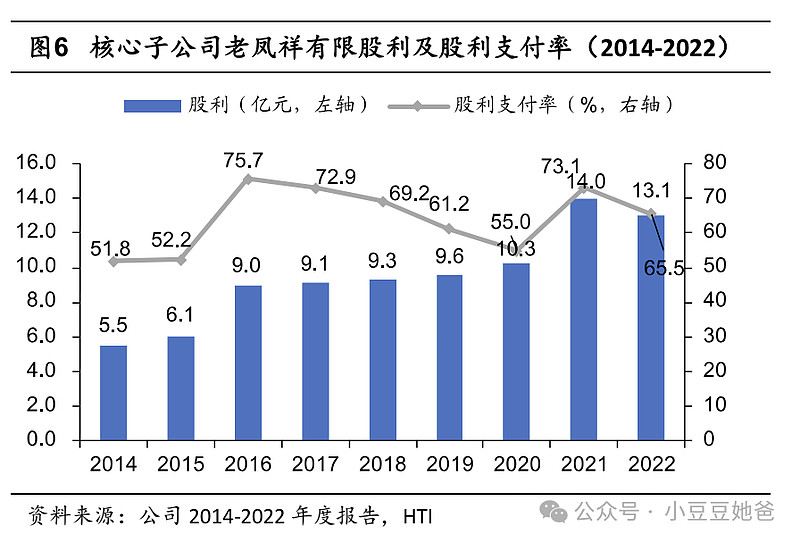

核心子公司老凤祥有限自由现金流好。

周大福於24年3月31日,於內地合共有7403個零售點,以此估算公司的门店数量还有约24%的增长空间。

根据出生人口和平均结婚年龄,推测未来4-8年的结婚人数将从下降逐步实现企稳,以中位数6年估算,未来6年结婚对数年化下降3.4%。21世纪以来,中国GDP增速于2007年达到最高的14.2%,此后总体逐渐下降,中长期预计3%左右。所以,婚恋需求未来6年估计年化下降0.4%,此后相当长的一段时间(大概15年)年化增长3%。

投资需求与非婚恋消费需求预计与GDP同步。2000-2022年CPI波动大,平均值为2.2%,估计未来平均2%。

因此行业未来增速分为2个阶段,未来6年0.57*-0.4+0.43*3≈1%,6年以后0.57*3+0.43*3≈3%,再加上2%的CPI增长,未来6年年化增长3%,6年以后年化增长5%。

保守预计公司未来营收,利润增速与行业同步。综上所述,估值302亿,相对于23年21.6亿扣非净利润PE为14,相对于23年末116亿归母净资产PB约为2.6。