零售药房连锁化,以及向品牌龙头的集中化为药品零售市场开启了一条可持续十年以上的高成长之路。

在过去两年中,除2018年股市大跌提供的买入机会外,药房股一路高歌猛进,有些真懂的人赚到了钱并落袋为安,有些傻大胆儿也赚到了钱,但能否落袋为安不好说,还有不少谨慎的价值投资者完美错过这一轮成长。现在,药房股价格下行,谨慎者们开始激动起来。

这场机会源自趋势,但也离不开政策的落地与有效推行。所以,我们将零售连锁药房这门生意定义为:一门有监管门槛的零售生意。

凡是受政策影响的生意,都难免会因政策的变动而波动,再叠加企业增速阶段性放缓等生意、企业自身的因素,我们可以预判,在未来的成长道路上,一定不乏买入机会,比如说:明年……

现在要做的,就是选好盯梢对象,以决定机会到来时,把注押在谁身上。

根据近几年的行业和企业数据分析,我们得出的结论如下:

1、益丰药房是现在发展最快,经营管理理念和水平最先进的企业。“三中台”战略(业务中台、数据中台、技术中台)的不断巩固将在未来企业扩张与DTP药房服务的深耕过程中发挥巨大作用。

创始团队权责明晰,创始人高毅与投资方徐欣的磨合已久经市场考验,企业未来目标高远而专注,执行力符合预期。

2、老百姓是当前“快”、“大”、“好”三指标综合衡量最优的品牌。业务布局广泛,企业发展稳健。然而,全能冠军与单项冠军之间的差距不是在加大,而是在缩小,在扩张速度上不及益丰迅猛,在盈利能力提升上不及大参林凶狠。

2019年底,方源资本和春华资本加入老百姓,为后续成长带来想象空间。同年,创始人谢子龙辞去执行总裁职务,担任董事长,是四大药房中第一位退居二线的创始人。未来,老百姓能否在资本的助力下,长期保持并提升自身的综合优势,尚存在较大的不确定性。

3、大参林盈利能力最强,近年来扩张速度也在提升,但其当前以参茸产品为主的差异化盈利优势具有较鲜明的地域特征,是否具有持续的复制能力有待观察。

由三兄弟构成的家族企业,虽然较为和睦,但集团内人员关系仍然略显复杂。投资方占比过低,家族带头人在企业发展过程中显得有点儿“独”,不利于长远发展。

4、在四大药房中,上市最早,门店最多的一心堂是到目前为止唯一仍在坚持100%自营的品牌,可以说,在企业经营和扩张方面是最“独”的。

一心堂的起家地点不占优势,老板阮鸿献和老板娘刘琼分道扬镳,资产分割后多少受到不利影响,但未来的利益冲突会减少。

投资方白云山让人提不起什么精神,毕竟这位老先生自己的一手好牌还没打理清楚。

这里要做一点纠正的是:我之前曾评价一心堂的自媒体运营功能和用户体验偏弱,经过这些天的跟踪体验,发现一心堂虽然在功能体验上略显不足,但却是个勤劳的小蜜蜂,采用订阅号每天不停的发文章,还有奖品鼓励互动。文章内容建设上达到新媒体正常水准,只是年报中号称可辐射超过600万微信用户,实际文章的阅读量也就是1000-2000左右,互动热度也不足。

相比之下,益丰药房是每周发文的服务号,主文章阅读量能够达到10万+,子文章的阅读量也在3万以上,互动性良好,能达到50条左右的留言。

老百姓和大参林也是服务号,主文章的阅读量也能达到10万+,但子文章阅读量约为1万左右,互动性远不及益丰。

药房股已经看了三周的时间,摆过的数据和素材不再重复,以下只说结论:

研究了那么多药房的分析角度,什么连锁运营的能力、产品的选择与组合能力、DTP服务的延伸能力,等等,最后发现,只要关注一项指标,就能体现出药房的综合能力,那就是:会员数与消费占比。

药房现阶段的竞争主要体现在门店的扩充能力上,扩充门店的根本目的是增加总体客流量,而以大规模客流量为基础沉淀下来的会员,本身就是对药房整体客流量规模的有效反映。

药房未来的竞争将主要体现在产品与服务的精细化深耕上,而做好产品与服务的根本目的就是锁死用户,提升复购率。会员数据的沉淀,消费习惯的把控,消费占比的不断提升,全面且深刻地体现出药房的持续盈利能力。

所以,“会员数与消费占比”将成为我们未来持续跟踪药房企业时最看重的指标之一。四大药房当前的会员数据如下:

大参林2700万会员,消费占比83%。益丰药房紧随其后:2300万会员,消费占比81.45%。这两者处于领先水平。一心堂会员1800万,消费占比不清,老百姓最为落后,会员数仅为1029万,消费占比74.9%。

在身处第一梯队的大参林和益丰药房中,我们又更加偏爱和看好益丰药房。

查理-芒格说:一家企业最大的风险在于企业家的道德风险。这里,也可扩充为核心团队的清晰股权结构,个人的专注程度,个人的心胸和视野等等。翻石头也始终将人的因素看作最重要的企业分析指标之一。

当我们抱着以全部身家去收购一家企业的态度进行投资时,除了以客观指标来衡量投资标的当前的状态外,还需要在备选企业中去甄别你最看好和信任的人。

再朝阳的行业,再优质的企业,漫长的发展道路上难免艰难险阻,终须砥砺前行。

我们预判:在未来三年内,四大药房很难立分高下,但三年后,区域龙头间的直接对弈在所难免。当我们还无法用数据彻底将企业拉开差距时,对人的预判反倒相对简单和直接。在一众优秀企业家当中,我们更偏爱专注主业,倾情投入,不做房地产的那一个。

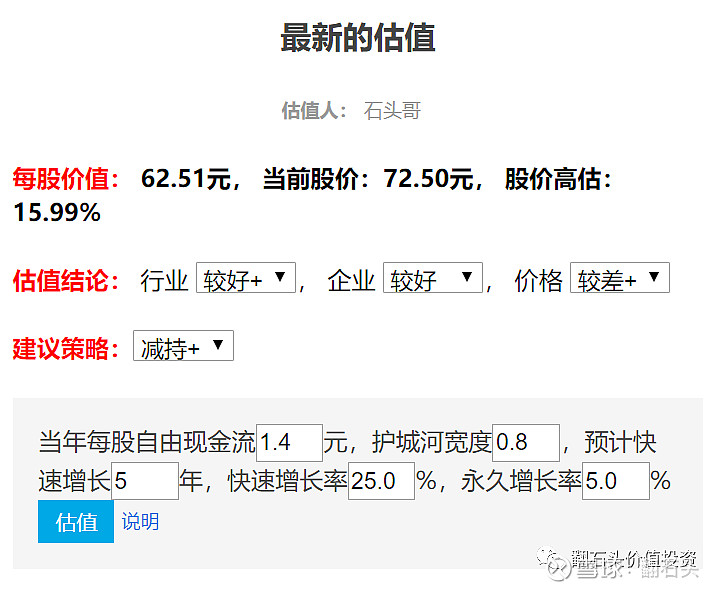

最后给出我们对益丰药房的最新估值:

当前股价已经开始下行,但与益丰药房的估值相比,股价依然高出15.99%。

相比之下,另外三家药房的估值均已进入低估状态,但当我们拿出近三年和近一年的ROE数据进行比较时可以看出,已低估的三家药房,ROE是呈下降趋势的,只有益丰药房的ROE还在保持增长。

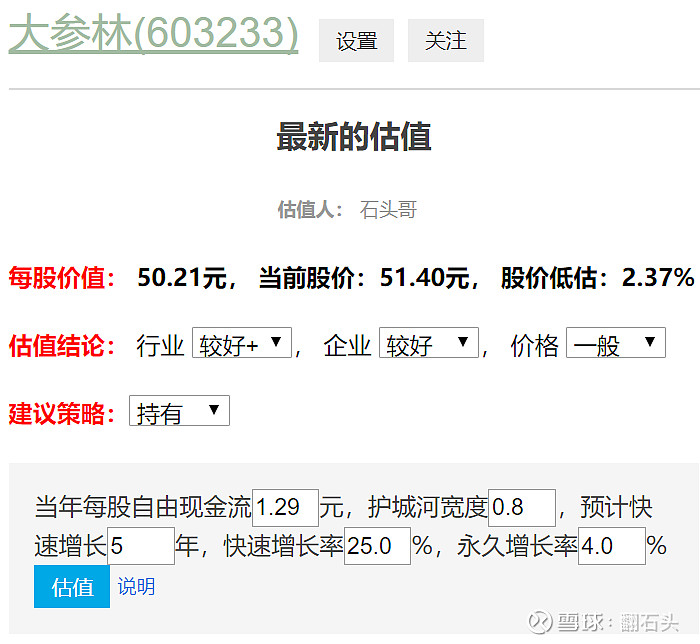

另外三家药房,我们当前给出的估值分别如下:

今天是2019年的最后一天,在花费120小时,研读56份研报和三年的财务报表之后,我们没有发现药房股的什么秘密,只是锁定了自己更偏爱的企业。希望在2020年,能够有机会实现与益丰药房的亲密接触!

$益丰药房(SH603939)$ $老百姓(SH603883)$ $大参林(SH603233)$

---------------------------------------------------------------------------

往期药房股研究素材如下: