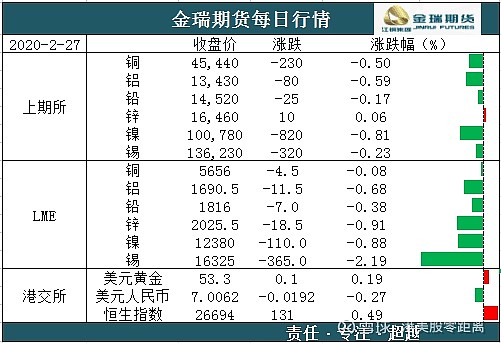

❖贵金属

中长期矛盾:美债收益率走向。

短期矛盾:新冠肺炎对全球经济影响多大。

我们的观点: 美国1月耐用品订单月率不及前值及预期,短期为美国带来一定压力。但是放长时间来看,该项数据处于正常波动范围内。近期主要还是关注新冠肺炎对主要经济体的冲击,欧美日股市都遭遇一定冲击,且美债收益率持续下滑。新冠肺炎在日本、韩国和意大利等发达国家迅速蔓延。或将对包括日韩欧元区等在内的发达经济体产生一定影响,全球主流股市大跌已反映市场悲观预期。近期日元及韩元开始对美元贬值,一向作为避险资产较为青睐得日元,近期因为日本遭遇新型肺炎影响而出现较大幅度贬值,导致市场并未寻求日元避险,从而间接增加市场对黄金和美债的需求。上周美联储会议纪要表明当前政策立场在一段时间内是合适的,并预计二季度会减少国库券的购买。美债收益率近期再探新低,且收益率曲线倒挂进一步加深,此前去年普遍困扰市场的利率倒挂并未完全解除。

操作建议:回调可以尝试做多。

风险:美债收益率曲线倒挂解除,新型肺炎影响消退。

❖铜

中长期矛盾:内外部经济压力下,经济结构调整与改革目标的博弈。

短期矛盾:下游消费复工速度,海外疫情向全球扩散程度。

我们的观点:隔夜资本市场延续对疫情担忧,道琼斯指数跌超4%,欧洲三个股市也面临意大利的输入型风险而暴跌,恐慌指数上升不利于风险资产。26日LME跟随国内库存趋势激增6万吨,受制于国内下游消费停滞,进口持续亏损,海外铜选择交仓,累库继续进行 。国内有中小城市的公积金贷款政策出现放松迹象,缓解停滞的商品房销售市场压力,冶炼厂在硫酸胀库情况下导致产量下降,铜精矿现货的TC继续快速上升至70.5美元/吨,和此前预期一致较上周出现了快速的上涨,山东地区的冶炼酸价格较上周再次下降10元至60美元/吨,硫酸的销路并没有得到改善,制约2月份精铜的产量。当前铜的消费仍是受下游企业复工影响,目前已有多地的新增患者感染为0,对企业的复工而言是利好。据调研来看,多数企业的复工较好,已经复工大半,预计未来1-2周会有更多恢复。但同时也有一些企业受原料和人工等限制。国际资金拥抱避险资金,疫情向全球扩散的风险正在加大。韩国、伊朗和意大利等国风险上升,继续恶化可能对全球经济带来损害,市场风险偏好情绪变化或将对铜价产生不利影响。

策略:市场风险水平上升,铜价偏空。

风险:下游消费超预期。

❖铝

长期矛盾:宏观经济增速放缓下,下游需求增速面临巨大压力。

短期矛盾:疫情对于需求复苏的影响。

我们的观点:近期国家各部委分别针对疫情的影响而出台相应政策来保障各行业复工复产,并力争实现今年经济目标,国内疫情受到控制,但海外疫情突然爆发, 日本、意大利等国确诊病例连日上升,造成海外市场情绪恐慌,对整个有色板块形成压力。就铝基本面而言,本周复产复工将进一步推进,从各交通发送旅客量来看,逐步呈现回暖之势,预计本周消费复苏好于上周;但供应层面,近期云南神火的继续通电投产以及复产的进行使得供应仍处于不断上升的阶段;成本方面,上周山西地区再度出现氧化铝厂因原料供应问题而被迫减、压产,在交通未恢复畅通之前,氧化铝价格将继续上行。整体来看,需求逐步回暖,而供应持续提高的情况下,累库将继续维持,成本支撑愈加夯实,但海外情绪可能会进一步压低铝价,关注国内外疫情发展情况、加工企业和下游实际复工情况。

策略:逢高沽空。

风险点:消费复苏高于预期。

❖铅

中长期矛盾:经济承压运行下的铅消费趋势性下滑。

短期矛盾:再生铅恢复低预期下累库放缓。

我们的观点: 疫情在全球的进一步扩散使得本周市场避险情绪快速上升,欧美股市大跌,伦铅仍维持back结构,现货升水33美元,但价格重心却在下移。国内因近两周再生铅因原料及利润因素恢复仍旧较慢,而下游铅酸电池企业缓慢复工,铅价低位反弹。随着产业链环节复产复工进度的加快,预计供需均处于恢复状态,根据调研的供应恢复节奏,再生铅增量恢复或延至月底,尤其是安徽、贵州地区的复产要作为后期重点,而从后期供需恢复预期增速来看,铅市场短暂供应增速放缓不改铅市场Q1过剩格局。再生铅复产慢的问题近两周累库幅度放缓,或令短期价格震荡,随着外盘的动力走弱,我们建议后续择机选择逢高抛空。

投资策略:择机反弹抛空。

风险点:再生铅因原料废电瓶问题复产不及预期。

❖锌

中长期矛盾:中长期锌精矿对应锌消费的过剩,需要通过价格下跌(锌价下跌或矿价下跌)来压缩锌矿供应量,使之于锌消费相匹配。

短期矛盾:旺季消费回归的速度与预期之差。

我们的观点:近日海外疫情严重继续升级,全球资产出现大幅度下跌,伦锌跌至2000美元附近。海外疫情扩大导致市场对于全球经济的担忧进一步升级,但是就锌品种看,近期兑现大幅度的下跌,一定程度上达到了矿石的边际成本价格,虽还未立刻兑现减产,但空头也获利颇丰,因而建议空头可考虑了结立场。

策略:空头可考虑获利了结。

风险:无

❖镍&不锈钢

中长期矛盾:远期镍铁与湿法的供应新增压力。

短期矛盾:疫情对生产和消费的拖累。

我们的观点:物流与工人的返工约束了产业的复工进度,根据我们的测算,3月中上旬才能完成返乡旅客的返家和到岗,所以短期复工率上升,但产能利用率的仍偏低;此外,物流同样成为当前产业面临的一大困境,中间某个环节物流不畅均将导致终端交货的延后,库存积累在钢厂以及中间贸易商,高库存低消费导致产业负反馈,钢及镍价均承压。并且从全球的角度看,疫情有蔓延的趋势,或将对全球经济产生冲击,所以短期镍与不锈钢难有明显好转。

操作建议:择机正套。

风险点:不锈钢项目投产加速,印尼NPI项目加速。

❖锡

中长期矛盾:缅矿资源产出下滑。

短期矛盾:锡消费恢复进度。

我们的观点:海外地区韩国、日本等疫情持续扩散,海外商品市场总体走势偏弱,欧美股市跌幅明显,或拖累国内市场。当前随着复工推进,现货市场企业开始恢复生产经营,供应方面,目前缅矿进口尚未恢复,市场货源仍旧偏紧,恢复进口时间尚不确定,对云南地区部分企业生产产生不利影响;江西地区部分冶炼厂上周开始复产,部分预计最快本周逐步恢复生产。广东等地下游企业开始恢复生产,但受人员流动及政府行政限制的因素影响,开工率相对较低,上游开工率整体高于下游,需求恢复相对滞后。云南地区物流恢复较为缓慢,成品输出有一定障碍,但随着近期复工的推进,物流等限制将逐步缓和,增加市场供应。精锡进出口方面,当前进口窗口再次打开,海外库存继续增加,而海外需求较为疲软,未来海外过剩局面或将持续,进口潜在增量不利锡价上行。复工高频数据显示,本周全国迁徙指数增加较快,六大电厂煤耗和全国建材成交均有较为明显的上升,复工或正在加快恢复进度,但同比看差异仍较为明显,全面复工仍待时日。预计锡价偏弱运行,核心波动区间12.8-13.7万元/吨。

操作建议:区间上限附近轻仓布空。

风险:疫情超预期发展,印尼政策再度变化。

来源:金瑞期货研究所

免责声明

1.本报告仅供金瑞期货股份有限公司(以下统称“金瑞期货”)的客户使用。本公司不会因为接收人收到本报告而视其为本公司的当然客户。

2.本报告由金瑞期货制作。本报告中的信息均来源于我们认为可靠的已公开的资料,但金瑞期货对这些信息的准确性及完整性不作任何保证。金瑞期货可随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。

3.本报告中的信息、意见等均仅供投资者参考之用,并非作为或被视为实际投资标的交易的邀请。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。本公司及其雇员不对使用本报告而引致的任何直接或者间接损失负任何责任。

4.本报告版权归金瑞期货所有。未获得金瑞期货事先书面授权,任何人不得对本报告进行任何形式的发布、复制或出版作任何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道。