上市首日,快餐帝国一度暴涨近180%,但最终以暴跌破发首场,当日换手率高达70%。

近期,港股市场略有反弹,但真正抢眼的还是新股的表现。前有鲁大师、鑫苑服务,后有德视佳和傲迪玛汽车,都是数日内巨幅暴涨的新股,不禁让人怀疑是不是新股的行情有点太夸张了。

今日的主角快餐帝国的市场波动非常剧烈,由早盘一度暴涨177%后急转直下,最终以收跌6.15%并破发告终,当日换手率高达70%。

那么,快餐帝国到底是一家什么样的公司,基本面情况如何,目前是不是已经进入博傻阶段?

快餐帝国业务概览

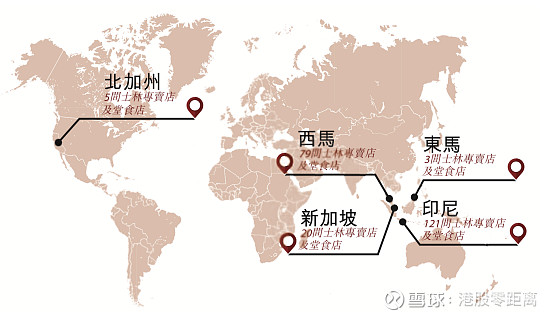

快餐帝国是一个餐饮集团,主要以旗下品牌——士林台湾小吃,向市场提供台湾小吃食品。具体而言,公司所提供的产品包括小吃和饮品两大类,例如鸡排、甘梅地瓜、柠檬爱玉冻、冬瓜茶等。此外,公司目前在新加坡、马来西亚、印尼及美国共拥有228间门店。

门店地理位置 资料来源:招股书

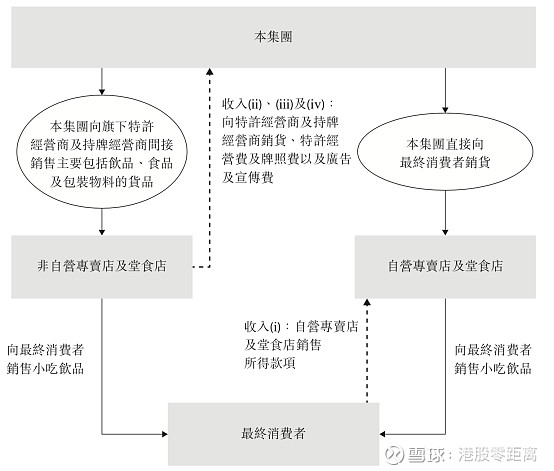

在业务上,快餐帝国旗下士林台湾小吃采用自营、加盟经营相结合的经营模式。截至最新报告期,公司拥有29家自营门店、199家非自营门店。

收入来源方面,快餐帝国的收入来源分为:①自营门店的运营利润;②向加盟商销售食品、饮料及包装的收入;③加盟费及牌照费;④加盟商支付的广告及宣传费。下图为业务模式的流程图:

资料来源:招股书

财务数据:自营门店仍是营收核心支柱

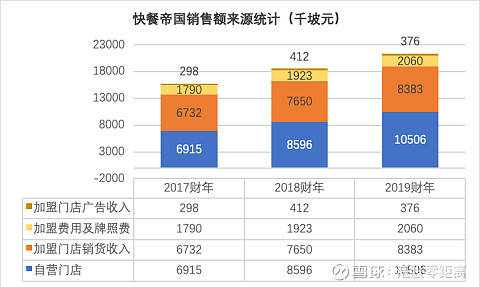

尽管快餐帝国的自营门店数量远少于加盟门店(29:199),但公司营收的核心支柱仍是自营门店。2017-2019财年,快餐帝国的自营门店收入占总收入百分比分部达到43.9%、46.3%和49.3%。

资料来源:招股书

业绩方面,快餐帝国的表现尚可。2017-2019财年,公司的营业收入由1573.5万增长至2132.5万新加坡元,年复合增长率达到16.41%;公司期内毛利润亦由865.8万增长至1262.4万新加坡元,毛利率年复合增长率达到20.75%。然而,美中不足的是期内溢利在三个会计期间均略有下滑,由2017财年的313.7万下滑至2019年的226.4万新加坡元,原因与不断增加的销售开支、行政开支有关。

资料来源:招股书

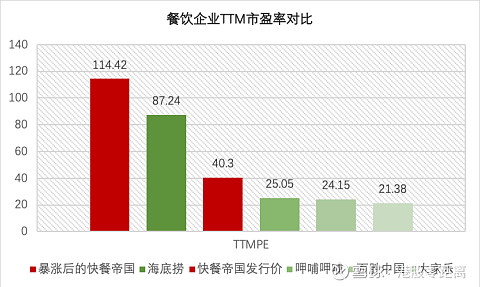

与港股餐饮股的财务数据进行对比,快餐帝国的表现与呷哺呷哺、海底捞等知名餐饮股的盈利能力相当,毛利率水平略低于后两者而净利率略高。整体看,餐饮行业的利润率水平仍然可观。

整体而言,快餐帝国是一家基本面尚可,但部分数据(尤其是溢利增速)仍有瑕疵的公司。

如何解读快餐帝国上市首日的暴涨暴跌?

快餐帝国在港市交易的第一日即经历了从暴涨近180%到破发的巨幅波动。早上先从83%的巨幅高开,一路高走,最高涨幅187.7%报1.87港元每股,随后却迎来直线跳水,直接回到此前0.65港元发行价附近后开始企稳,最终收盘仍破发6.15%,报0.61港元。假如有投资者在顶部追涨买入,那么目前的亏损幅度已超65%。

就估值水平而言,以0.65港元每股的发行价计算,公司市值大约为5.36亿港元,对应TTM市盈率约为40倍左右。发行价计算的快餐帝国估值水平,在毛估估的角度看已经不便宜,毕竟这是一家增收不增利的企业。暴涨后的快餐帝国TTM市盈率已经突破天际达到114.42倍,连一向被认为高估的海底捞都自叹不如。

资料来源:Wind

短期股价波动几乎是无法预测的,但是企业的交易价格在长期会不断均值回归,最终向企业的真实价值趋近。近期港市的新股热潮激发了不少投资者的打新热情,不过如果参与了像快餐帝国这样的打新行情,大概率要承受亏损。目前的打新游戏,越来越像击鼓传花似的博傻游戏。真正专注于资本增值的投资者,还是要先看牌再下注。

--------------------------