编者注:又过了几个月,小组长依然无法接受猪肉价格飞涨,工资没怎么涨的事实!人造肉上市会拉低猪肉价格吗?人造肉概念股火得不敢玩,想想还是静心研究我的港美股吧。

今天研究的这只,新东方,周二美股盘前就要发布新财年Q1财报了,管理层及分析师对公司Q1营收增长预期均较为乐观。新东方会迎来开门红吗?

实际上,管理层及分析师对公司Q1营收增长预期均较为乐观。

业绩回顾

继新东方在2019财年Q2出现最大单季亏损后,接下来的两个季度业绩开始回升,2019财年Q4总营收为8.43亿美元,同比增长20.24%。净利润为0.43亿美元,同比下滑33.55%。

资料来源:wind

营收大幅增长利润却出现下滑,原因自然是成本大幅增加了。

2019财年,新东方新增了152个教学中心,教室总面积扩容约24%,环比增长了9%。公司表示,2020财年将继续扩展线下业务,增加约20%的容量,包括新的学习中心和扩大现有城市K12业务现有学习中心的教室区域。

目前新东方仍处在外延式扩张发展期,新的学习中心从建设到使用,往往需要耗费2至3个季度。因此,在扩张的前几年,公司学习中心利用率都不会太高,目前新东方学习中心的整体利用率仅在20%左右。因此,未产生收入的低利用率设施会在一定程度拖累公司整体的盈利水平。

Q1财报预期

管理层预计,2020财年Q1(2019年6月1日至2019年8月31日)的营收将在10.505亿美元至10.755亿美元之间,较上年同期增长22%至25%。以人民币计的话,第三财季营收增速预计在26%到29%。说明公司对Q3的业绩预期较为乐观。

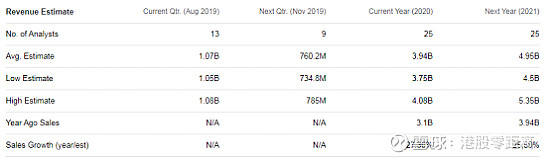

此外,雅虎财经分析师对公司Q1的一致预期为10.7亿美元,同比增长26.9%,在管理层的指引范围内,分析师和管理层对公司的营收增长预期较为一致,且年度预期也显示分析师对公司增长的乐观态度。

资料来源:雅虎财经

本次财报关注重点

学生人数,学生人数是支撑公司营收最主要的部分,上季度新东方学生人数同比增长了33.9%,为公司带来了20.24%的营收增长。在竞争日趋激烈,获客成本高,优秀师资有限的情况下,学生人数能否持续高增长是公司保持营收增长的关键。

K12业务,K12业务在第四季度取得28.5%的显著增长,其中关键的两大块优能中学教育和泡泡少儿教育的同比增长分别为27.2%和31.0%。预计未来该业务仍将继续此外公司最有力的增长引擎。

营业成本,公司还在不断建设新的学习中心,学生数量不断提升且为争夺优秀师资,教师的工资成本一直在不断提升,预计未来一段时间仍会对盈利能力造成压力。

结语

在过去的一个财年里,新东方过得不算太顺利。1月份,新东方员工借年会歌曲吐槽新东方公司内部的种种管理现象,痛陈管理弊病。3月底,新东方在线挂牌港交所,但上市后多个部门“一把手”异位,高管频频变动。今年7月,教育部印发了《关于规范校外线上培训的实施意见》,加强对校外线上培训的监管,而市场符合资质的教师数量有限,师资的争夺又加大了运营成本。

管理层及分析师对公司Q1营收增长预期均较为乐观,但目前新东方仍处在外延式扩张发展期,设施的低利用率会在一定程度拖累公司整体的盈利水平。新东方究竟能否在2020财年迎来一个开门红?我们拭目以待吧。

-------------------------