----全线产品延续高增长势头----

结论:投资建议不变—买入;目标价--$205

概览:露露柠檬一季度财报表现强劲,管理层同时给出与业界预期一致的二季度及2019年全年目标。革新产品引领的全线强劲增长势头被业界持续看好。尽管整个零售业状态持续低迷,但露露柠檬再次证明了自己区别于一般零售类服饰产品的实力,一季度实现同店同比增长16.9%。展望未来,得益于国际市场,男装系列,网络销售的高增长支撑,我们认为19年为公司新设定的5年计划取得了一个稳健的开局。盛今重申对露露柠檬的买入投资建议,给出12个月目标价$205美元。

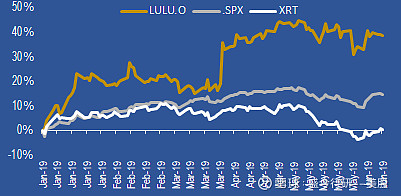

图一:露露柠檬19年股价表现

一季度增长超预期。露露柠檬一季度同店销售实现16.9%的同比增长,再次超出了业界11.3%的增长预期。一季度实现销售收入$7.82亿美元,高于盛今预期$7.76亿美元,高于业界平均预期$7. 55亿美元。一季度毛利率53.9%,与盛今预期54.1%和业界平均预期53.7%基本持平。每股收益方面,一季度露露柠檬实现每股收益74美分,高于盛今预计69美分和业界平均预期70美分。

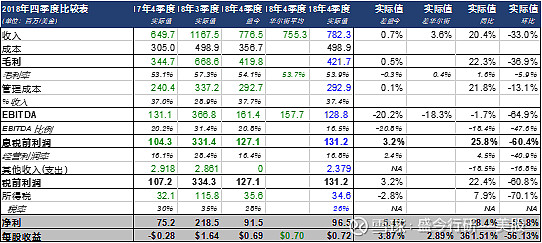

图2:主要财务指标预测

健康的二季度销售目标。受贸易战关税不确定性影响,管理层给出相对保守的二季度目标,其中销售为$8.25-8.35亿美元,略低于盛今预期$8.64亿美元,与业界平均预期$8.34亿美元基本持平。二季度每股收益目标87美分,与盛今预期89美分和业界平均预期88美分基本持平。

图3:19年二季度财政指标

健康的19年全年销售目标。管理层预计19年全年实现销售收入$37.3-37.7亿美元,略低于盛今先前预期$39.1亿美元,与业界平均预期$38亿美元基本持平。每股收益露露柠檬预计实现全年$4.51-4.58,略低于盛今先前预期$4.7, 与业界平均预期$4.6基本持平。

图4:19年全年财政指标

盛今调低露露柠檬二季度和19年全年预期。基于露露柠檬给出的新销售目标,盛今下调二季度销售目标至$8.55亿美元,下调全年销售目标至$39.1亿美元。

季报亮点:

持续的中国市场扩张:露露柠檬管理团队十分重视中国市场的巨大潜力,并多次走访中国市场。19年一季度期间,公司CEO凯文麦克唐纳和国际市场执行副总裁斯图尔特进行了为期两周的中国走访,包括听取中国团队的经营意见,访问新市场以及拜访电商平台。公司一季度在中国实现70%的同比增长,网络销售更是实现100%的增长。2019年,露露柠檬计划在中国新开设10-15家门店,一季度新开三家门店,面向三个新城市,分别是重庆,西安和厦门。管理层强调,中国市场和北美市场有同样巨大的发展空间,但又存在差异性,其中最主要的差异是中国消费者对网络消费的高度认可,由于政府和科技企业的大力支持,管理层相信未来50%的中国市场销售将来自网络。

公司为可能增加的关税已经做好充分的准备:露露柠檬的产业链多元且分散,只有6%的出口来自中国。因此,不同于市场上其他的零售商家受关税影响损失巨大,关税对露露柠檬的影响十分有限。在公司给出的19年二季度和全年指引中,管理层强调所有数据已经将关税的增加以及由于关税增加引发的港口拥堵考量入内,预算出20-25个基本点的毛利率以及4-5美分的每股收益减少。同时,为了防止关税增加造成的港口拥堵,公司采取对冲策略,预留出充足的空运方案,以防止海运中断。

消费者对露露柠檬品牌的忠诚度为其建立起护城河。管理层强调,公司的高增长同样来自于现有客户对品牌的认可与满意度,这体现在现有客户的重复购买率及与品牌的高互动率。举例来讲,当客户购买完露露柠檬如ABC男士休闲裤,女士健身裤等“爆款”后,多数客户愿意将购买渗透至露露产品的其他类别,比如上衣,夹克甚至配件。此外,露露柠檬积极的筹备社区活动以提升品牌知名度和客户参与度。在上海刚刚举行的“动感流汗”系列活动中成功吸引到超过400名参与者。

图5:季度比较表

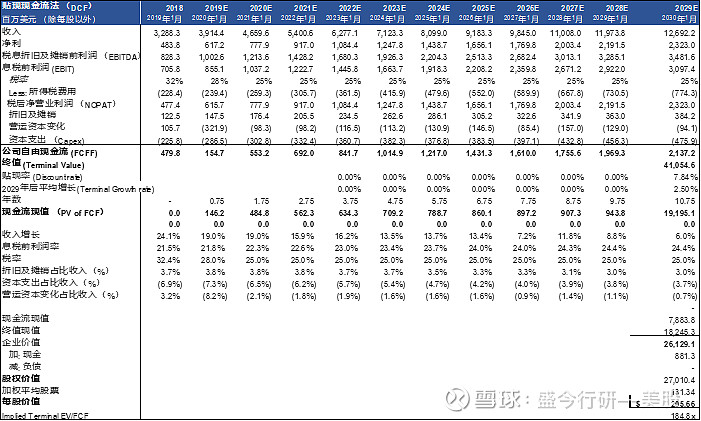

图6:我们用现金折扣法得出LULU未来12个月$205的目标价。这个价格基于7.8%的加权平均资金成本和2.0%的长期增长率的假设

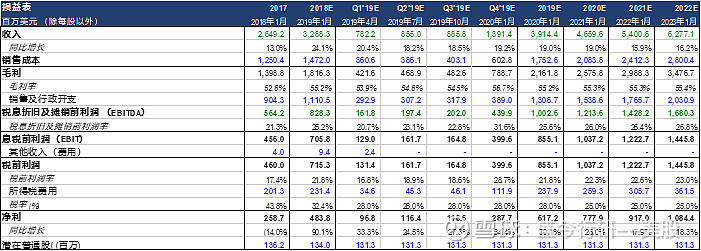

图表 7:损益表

(完整研报,请关注盛今行研网站:网页链接)