结论:投资建议不变—买入;目标价--$28.00

概览:美鹰傲飞$American Eagle(AEO)$ 四季度财报略低于行业预期。尽管管理层认为节假日销量强劲,但销量似乎并没有完全反映在财报数据中。副线品牌Aerie表现依然抢眼,成为季报会议中为数不多的亮点。从长远来看,随着牛仔潮流的回归,AE牛仔的销量会逐渐恢复。但着眼2019年,盛今认为公司驱动要素有限,维持买入投资建议,目标价格28。·

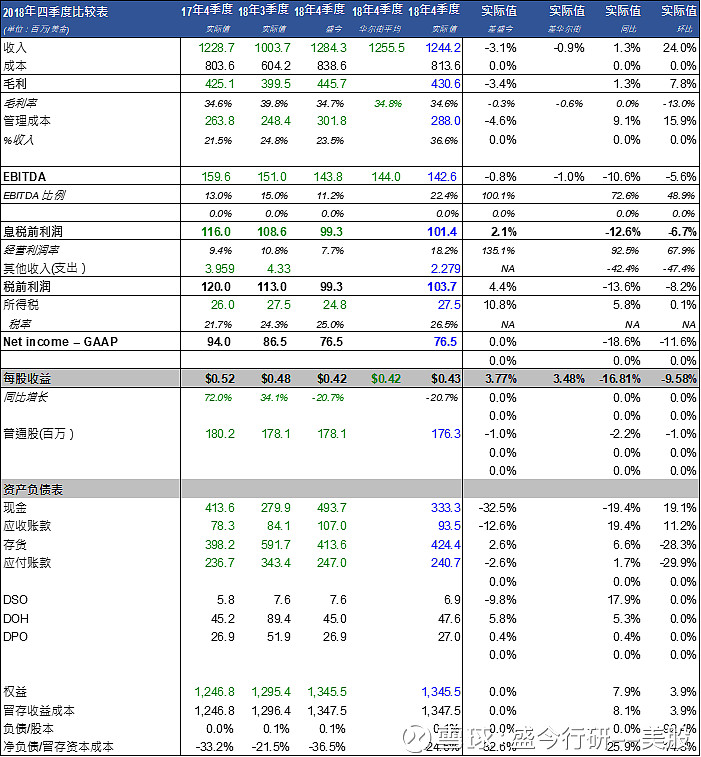

平稳的四季度财报略低于预期。美鹰傲飞四季度实现销售收入$12.44亿美元,同店同比增长6%, 略低于华尔街预期$12.55亿美元和盛今预期$12.84亿美元。四季度毛利率34.6%, 略低于华尔街预期34.8%和盛今预期34.7%。同时,实现每股收益43美分,略高于华尔街预期42美分和盛今预期42美分。尽管管理层强调对四季度公司表现十分满意,并对节假日品牌销量认可,但市场认为四季度表现只能称得上中规中矩。季报会议上管理层强调节假日大销并没有依赖于促销已损失边际利润,而是消费者对美鹰傲飞品牌的认可,并认为这一趋势将在2019年继续持续下去。

保守的一季度指标。美鹰傲飞管理层并未提供一季度销售目标。每股收益部分,公司给出的一季度目标为中间位20美分,低于华尔街先前预期24美分和盛今先前预期30美分。季报会议中,管理层强调公司近期大量的资本投资将致力于改善运营成本结构,使公司长期受益,但这一成效将不会在短期暨一季度即体现出来。放眼2019年二季度至四季度,公司认为销售收入和成本结构都将得到有效改善。

盛今调低美鹰傲飞的一季度预期和2019年全年预期。由于管理层并未计划在一季度促销以刺激销量牺牲利润,盛今调低美鹰傲飞一季度收入预期至$8.69亿,相较于盛今先前预期$8.81亿美元,华尔街先前预期$8.68亿美元持平。每股收益部分,由于公司长期资本投资的短期效益并不明显,盛今调低每股收益预期至22美分,相较于盛今先前预期30美分,略低于华尔街先前预期24美分。

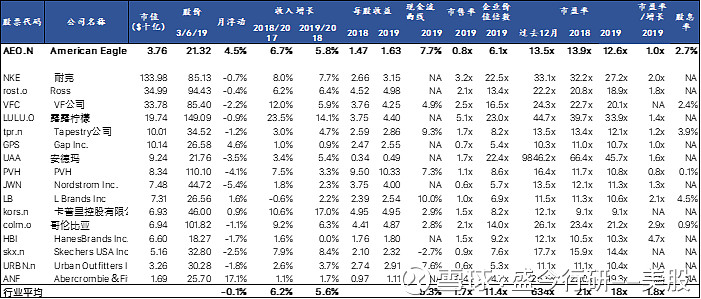

图二:财务目标

季报亮点:

副线内衣品牌Aerie支撑增长:尽管作为美鹰傲飞的副线品牌, Aerie的财务状况不得而知,但众所周知,就已经被公认为成熟品牌的美鹰傲飞来说,副牌Aerie成为其名副其实的增长要素。管理层指出,过去1年Aerie新增42家门店,但利润翻了一番,这间接说明了Aerie在美鹰傲飞体系中的重要性。得益于如火如荼的女权运动”Me Too”,崇尚舒适健康的女性内衣品牌Aerie越来越受到女性消费者的欢迎,并逐渐吞噬维多利亚秘密的市场份额。管理层预计2019年将新开60-75家Aerie门店,并主要集中在加州,德州,佛罗里达州等发达地区。盛今认为,Aerie在尚未在发达地区铺张的情况下实现过去16个季度的双位数增长,证明了消费者对Aerie品牌的高度认可。在接下来的市场扩张过程中,我们可以预见Aerie品牌的长期持续增长。

· 2019是牛仔回归年?管理层相信2019年将是牛仔大年,过去几年运动休闲服饰对牛仔行业的冲击已经触底,并称2019年为牛仔年。尽管我们相信,牛仔回归将成为趋势,但触底反弹的时间周期尚不得而知。从触底到成为主流为时尚早。公司预计在将近的春假期间和复活节假期,AE牛仔销量会大增,但值得注意的是,销量大增的预期并没有反映在公司给出的一季度销售目标中。

· 管理层致力于寻找下一个”Aerie”为公司带来新的增长点:在盛今最近发布的AEO季报预告中,我们提到公司做出的推行会员制的新尝试(请点击阅读)。但在本期季报会议中我们得知,实行会员制只是公司多元化尝试的其中一步,管理层并未过多提及。相反,管理层多次强调美鹰傲飞在纽约SoHo区新开业的旗舰休闲鞋店,预示着公司通过旗舰店向鞋业延伸的决心。盛金认为,向Aerie副牌一样,如果美鹰傲飞能够成功抓住年轻消费者休闲鞋走向的市场,休闲鞋将有望成为Aerie之后公司全新的增长点。

2018第四季比较表

(欢迎关注盛今行研网站:网页链接)