来源 | 金舆资产(ID:jinyuasset)

前言:基于过去多年对市场运行规律的判断,当前中国的成长型公司股票将出现历史上罕见的“戴维斯双击”机会。相比于A股市场的龙头股充分定价和成长股高估定价,港股和美股中的中国优质成长股目前处于被歧视性低估定价状态,随着时间的推移,这些公司的成长性和行业地位将会向全世界投资者证明自己,而这种歧视性定价状态将会被纠正。

戴维斯双击”是指在低市盈率(PE)股票,待成长潜力显现后,以高市盈率卖出,这样可以获取每股收益(EPS)和市盈率(PE)同时增长的倍乘效益,实现股票投资的巨额利润。戴维斯双击的前提条件是公司成长性好,同时被市场歧视性定价导致低估,历史上很多股票都出现过戴维斯双击的投资机会,本文仅举几个代表性案例,来分析如何抓住戴维斯双击的机会,并对当下中国公司的戴维斯双击投资机会进行梳理,为投资者鲜明地指出未来潜在获利丰厚的投资方向。

一、贵州茅台复盘

1.1、杀估值阶段历史复盘

看到下面这张图,大家很难将其与近几年的明星股贵州茅台联系在一起。事实上,下图正是贵州茅台在2012年7月到2014年2月的股价走势月k线图,区间最大回撤高达54%。总的来看,塑化剂事件和限制三公消费等负面事件接踵而至,高端酒面临需求危机,估值杀至历史低位。这一阶段,贵州茅台的利润继续增长,但利润增速迅速放缓,估值由28倍跌至8.8倍。

图:贵州茅台2012年7月到2014年2月的股价走势月k线图(前复权)

2012年7月,贵州茅台股价触及高点后回调,该阶段性高点公司总市值2723亿,PE(TTM)28 倍。8 月,公司业绩增速略低于预期,经营净现金流同比下滑,市场预期三公政策和经济波动对高端酒影响加大。9月,公司产品提价20-30%。

10月,2012年Q3 单季度净利润同比增长106%,受益提价略超预期,但股价反而下跌。

11月,酒鬼酒被查出塑化剂超标,白酒板块遭遇重挫,茅台虽未检出塑化剂(网传“超标”),但因机构重仓而信心不足,股价持续下跌。

12 月,茅台经销商大会透露茅台酒挺价压力大,守住价格底线成为工作重点,系列酒销售下滑严重。

2012年12月底,中央提出改进工作作风、密切联系群众的“八项规定”,中央军委亦要求接待工作不设宴请、不喝酒,彻底击垮了投资者的信心。

2013年1月,茅台因“保价”触及反垄断法而取消“限价令”,随后收到发改委2.47亿罚单。

2013年到2014年初,媒体开始更多报道有关茅台的负面新闻,如“原料有机认证风波”、“茅台 301 厂水污染”等,即便如提高分红比例也被媒体负面解读。茅台酒的一批价跌至出厂价819元附近。预收账款、经营性净现金流双降,应收账款大幅增长。该阶段性低点公司总市值1232亿,PE(TTM)8.8倍。

塑化剂事件和限制三公消费等负面事件持续发酵,站在2013年的投资者,会被媒体关于塑化剂危害的解读所吓到,也很容易因为关于限制三公消费的报道而对茅台酒未来销量产生悲观预期,从而做出公司未来基本面会持续走弱的判断。

1.2、戴维斯双击阶段历史复盘

贵州茅台股价最主要的上涨阶段在2016年和2017年,从2014年1月至今累计涨幅高达780%(不计分红),巨大的涨幅使得2015年股灾所引发的剧烈波动在图中都显得微不足道。这一阶段,奢侈品属性消费和商务活动消费承接政务消费的下滑,同时茅台酒的金融属性被市场和经销商充分挖掘。贵州茅台的利润增速逐步提升,茅台价格经过三年的地位徘徊后于 2016 年迎来上涨,随后因茅台酒的投资属性而加速上涨,酒厂谨慎提价,允许渠道赚取高毛利的同时坚决稳价。销量恢复增长,高库存使茅台酒不存在短期供应瓶颈,并且,茅台酒仍在扩产,计划于 2020 年达到 5.6 万吨产量。估值由8.8倍升至当前的34倍。

图:贵州茅台2014年1月到2019年7月的股价走势月k线图(前复权)

2014年1月,渠道反馈依然悲观,终端价在900元以下,“5 箱茅台1月卖不完”、“茅台镇三成酒企暂停生产”,但股价走出一波估值修复行情,3个月上涨 44%,动态估值从9倍修复到12倍。

2014年11月,上证综指开启快速上涨趋势,茅台股价跟随大势上涨,并于牛市尾声加速上涨。

2015年4月,茅台酒销量尚可,但价格仍在低位徘徊,公司继续控货挺价,保障经销商利润。茅台一季报已经显示了复苏的迹象,8月,中报数据 Q2 单季归母净利润同比下降 0.2%,但应收票据达到历史最高,公司对经销商支持力度加大,结合渠道反馈,经销商的进货的积极性逐渐增大。但是,复苏迹象难抵大势下跌。

2016年1月,茅台继续控量稳价,保障经销商利益,各经销商遵照合同按月执行,不再提前执行下两个月合同计划,由此到3月,一批价继续上涨。乐观的投资者预期这一措施将伴随供需改善相机而动,若中秋旺季价格继续回暖,则有进一步放量的举措。

2016年8月,中报预收款继续创新高,销售收现同比增长52%;渠道继续看涨,囤货意愿增强,股票市场预期10月份即可完成全年的计划量,并将在11-12月额外放量或提前执行 2017年的量。

2017 年 4 月,茅台业绩恢复到 25%增长,同时预收款再创新高。茅台进入了股价上涨带动估值提升,业绩上涨消化估值的阶段。

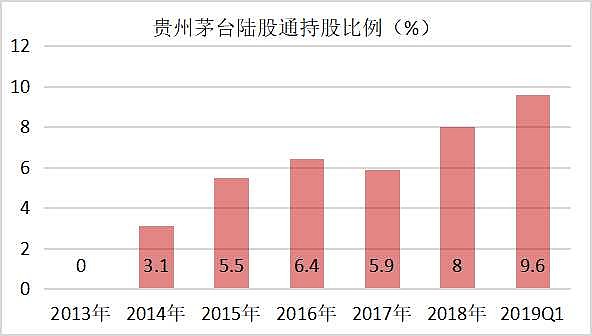

贵州茅台的上涨除了基本面因素之外,离不开外资的持续买入推动。2014年港股通开通以来,外资通过陆股通买入贵州茅台,持股比例逐年增加,截止到2019年一季度,累计持有贵州茅台总股本的9.6%。要知道,贵州茅台集团累计持股达64%,这意味着只有36%的股票在真正流通,外资累计买入了超过四分之一的实际流通股。

图:贵州茅台陆股通持股比例

交易价值的增加对股价的影响毕竟有限,促使外资持续买入背后的逻辑一定是坚定的,而且国内机构投资者也是主要的买家,这背后最为主要的推动力一定来自“投资者预期未来公司价值在当前时点的贴现”在增加。

茅台酒不属于食品饮料,而应该按照奢饰品的框架来考虑,这是大多数投资者没有意识到的。2000元一瓶的茅台并不是中产阶级能够消费的,而是高净值人群用于精神消费、商务消费和投资的品种。根据2019年招商银行中国私人财富报告,2018年,可投资资产在1000万人民币以上的中国高净值人群数量达到197万人,预计到2019年底,中国高净值人群数量将达到220万人。超高净值(可投资资产超过1亿元)人数在过去十年以33%的复合增长率飞速增长,整个高净值(可投资资产超过1000万元)人数在过去十年复合增长率达到了21%。高净值人群的增长速度与贵州茅台的收入利润增速相吻合。从这个角度讲,投资者预期的未来公司基本面价值在近几年快速增长。

由于茅台酒的提价落后于市场预期,导致市场预期茅台酒未来终端价和出厂价均会上涨,于是茅台酒经销商大量使用金融杠杆囤货,使得经销商像一个巨大的海绵,吸收了市场上大部分茅台酒,极大的减少了市场供应量。茅台酒不再仅仅是普通的酒,而是一种未来可以随时兑换现金的金融产品,涨价导致其金融属性增强,金融属性增强又进一步导致了稀缺,强化涨价预期。

2018年年报中,贵州茅台归属母公司股东的净利润达到352亿元,是2013年年报151亿元的2.3倍,当前市盈率是2014年初的近4倍,对于股价来说,业绩的贡献乘以2,估值的贡献乘以4,实现了五年八倍的投资回报。