今年已过2/3,在这逝去的时光里,煤炭股表现可谓是大放异彩,在2020-2021年也是大涨行情,小兵关注到煤炭ETF(515220),近三年大涨200%,这种传统周期行业回归是否还会持续,今年后半年能否继续绽放,待小兵尾尾道来:

一、行业机会

中国之能源结构“富煤少油少气”,注定将以煤炭为主,煤炭资源有限,仅能开采30-40年,储存条件不佳,开采难采越来越大,都彰显着资源之稀缺。

欧洲能源问题,天然气供应不足,未来会加大国际煤炭之采购,国际煤炭价格将在未来两至三年,长期保持高位运行。

我国火电占电力供给之70%,动力煤年供应量占煤炭总量的67%,国内以动力煤为主的煤炭企业包括:中国神华、陕西煤业、兖矿能源、中煤能源及伊泰B股等,未来动力煤之长协价将保持长期走高的态势,目前与市场价差极大,主要还是在经济困难的情况下,保障下游用电企业之竞争力,高耗能行业如电解铝、多晶硅的优惠电价在逐步取消,就是这一变化之趋势。

陕西煤业为小兵最看好的煤炭股之一,其核心亮点如下:

1)产能的持续高增长,目前产能1.41亿吨,较去年1.36亿吨,增长近4%,在行业产能严格控制,规划年增长1%的大背景下,增幅极大,并具有可持续性;

2)收购集团产能外延扩张,公司收购陕煤集团持有的彬长矿业集团全部股权,其现有小庄和孟村煤矿,合计产能600万吨,并持有小壕兔一号和三号探矿证;

3)销售价格及毛利,上半年自产煤销售价格643元/吨,毛利率超过70%,同行业如电投能源之毛利率仅50%,煤炭以优质动力煤为主;

4)运输有极大改善空间,公司目前铁运占比仅50%左右,随着蒙华铁路运力提升,以及其他支线铁路的贯通,低成本的铁运将提升公司煤炭的销售价格;

5)资源丰富,153亿吨资源储备,可开采量97亿吨,按现有产能可开近70年,类公用事业属性;

6)开采条件好,公司的煤炭资源97%位于陕北矿区、彬黄矿业,赋存条件好,埋藏浅,开采技术条件优越,适合建立大型现代化矿井,公司有5对千万吨以上矿井;

7)投资王者,用约30亿元,近三至五年投资于隆基绿能、赣锋锂业等,收益超过200亿元,这个投资能力是对公司的大加分项;

8)集团下属企业黄陵矿业,投资182亿元建设10万吨工业硅、10万吨多晶硅等,未来有可能股份公司会收购,和隆基绿能再次产业合作也是非常值得期望;

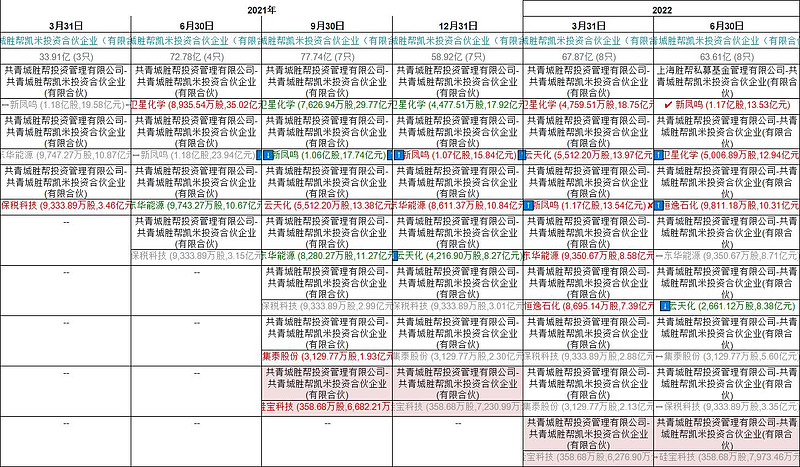

9)集团之二级市场投资,非常偏向于化工股,特别是云天化已取得7倍以上投资收益,煤炭和化工的投资理念与小兵之观点,英雄所见略同。陕煤集团的投资标的详见下表:

码字不易,还请关注并点赞!