$金沃股份(SZ300984)$ 预计6月17/18日上市,看了很多球友评论,不乏有一些股价的预测。首先团长对“浙江金沃精工股份有限公司”很不了解,信息来源仅限于财务报表审计预告、招股说明书等网上公开内容。有几点在此提炼说明下:

1.业绩超稳,守正已无大碍,出奇空间广阔。

公司经过多年的努力,已经进入了舍弗勒(Schaeffler)、斯凯孚(SKF)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)等跨国轴承企业的全球供应链体系,并与这些轴承企业建立了稳定的合作关系。舍弗勒、斯凯孚等国际轴承巨头供应商认证过程考核严密、周期较长,从申请成为合格供应商到大批量供货的完整周期需要3-5年,因此一旦建立长期供销合作关系,订单数量将有相应保障。另一个角度看,这也是金沃股份在高端轴承套圈领域的护城河。客户质地优良,公司与相关客户合作关系稳定,主要客户不存在大规模回款逾期的情况,经营活动净现流持续为正,现金流较好。所以,守正已无大碍,此次公开发行募集3个多亿的资金,希望看到决策层“出奇”的业绩。

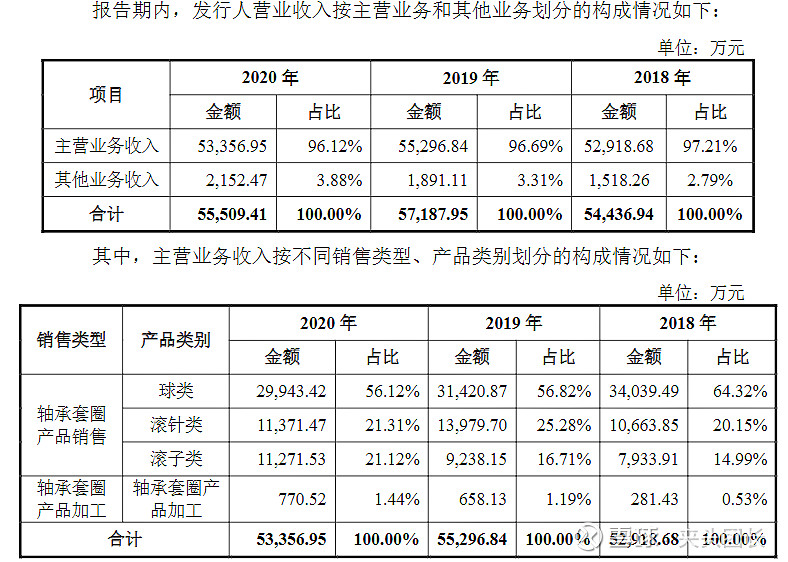

2.公司主营业务收入占比极高,专注做出好轴承。

近几年金沃主营业务收入占比96-97%,对轴承套圈的专注度极高,是个非常务正业的生产商,有点工匠的味道。决策层计划在2021年底更换厂房,依然在主营业务上扩大规模,可见高端市场占有率还有望提升,至少未来几年没有“主营见到天花板、公司不得不转型”的迫切需求。

3.股本较小,易于操控,股价难测

本次发行数量为1,200万股,均为网上发行,即有2.4万小散中签。人心不齐、泰山不移,相信多数人抱着开盘即跑的态度,还有不少人首次中签,必定人云亦云、人跑亦跑。若被不良游资盯上,必在小散恐慌抛售后建仓。所以上市后股价,短期依赖中签户、炒新者的情绪,中期依赖游资操作手法,长期要看公司业绩。以2020年业绩来看,发行后每股收益1.2元,鉴于2020年受疫情影响,今年1-6月业绩大概率增长60%,全年预计每股收益1.9元。创业板上市的公司,25倍市盈率是常态,40倍也可以接受。所以预估股价上市大幅波动后,维稳在45-75区间。若出现中签者恐慌性抛盘,可以低价参与。

股价纯属瞎蒙,不构成投资建议。