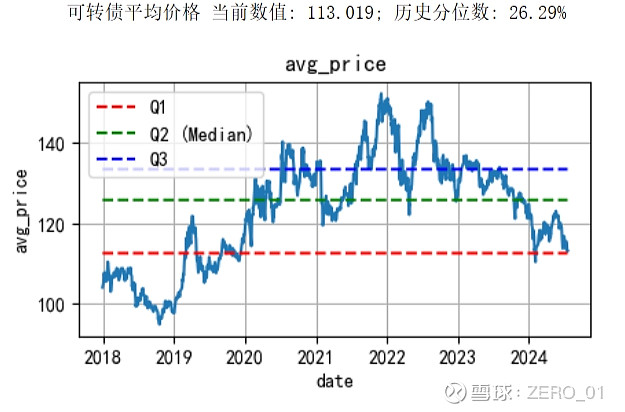

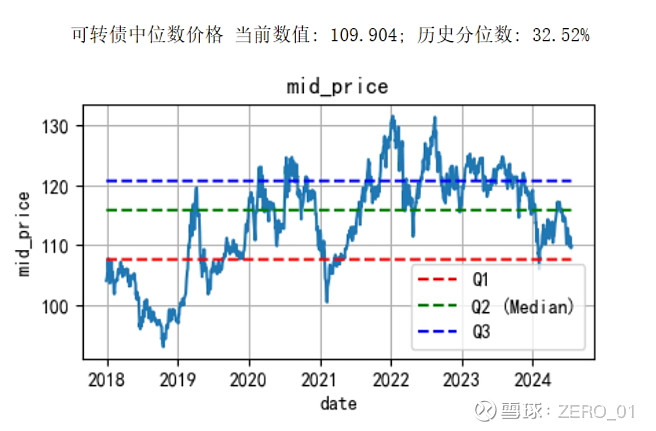

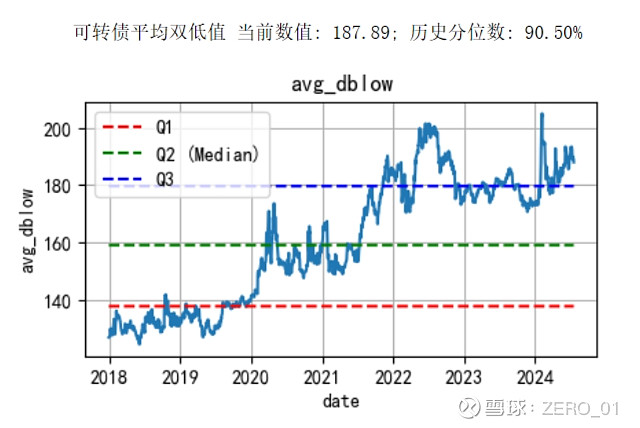

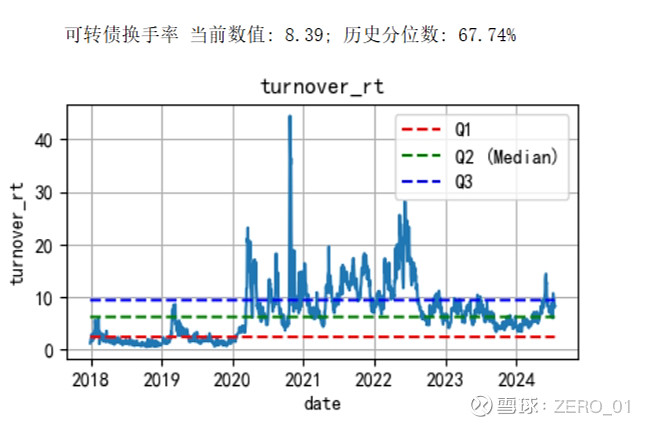

结论:

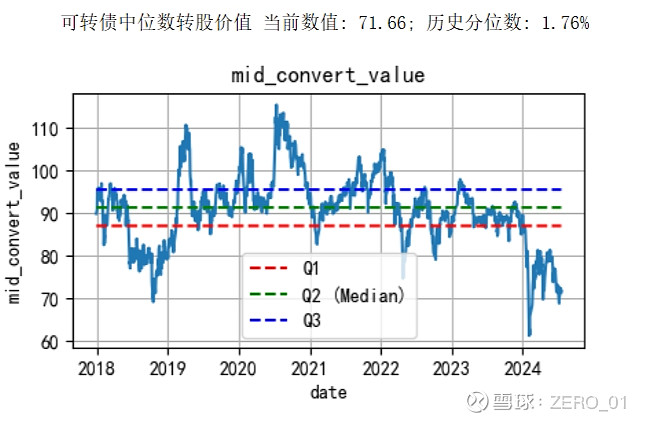

(1)平均价格处于历史中等偏下水平,不算贵,主要是两极分化;

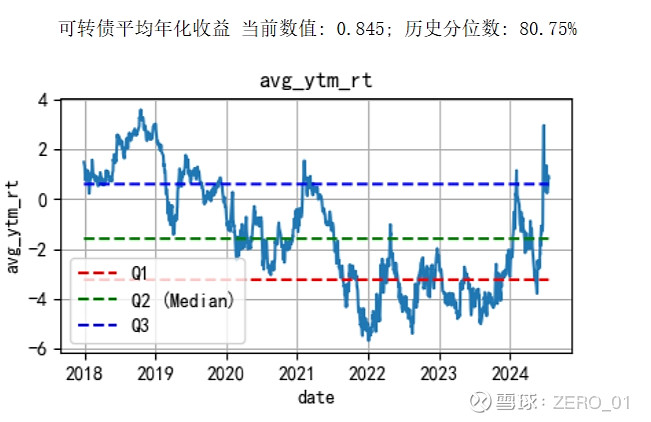

(2)平均到期收益率为正,快接近1%了,主要是高风险垃圾转债跌多了;

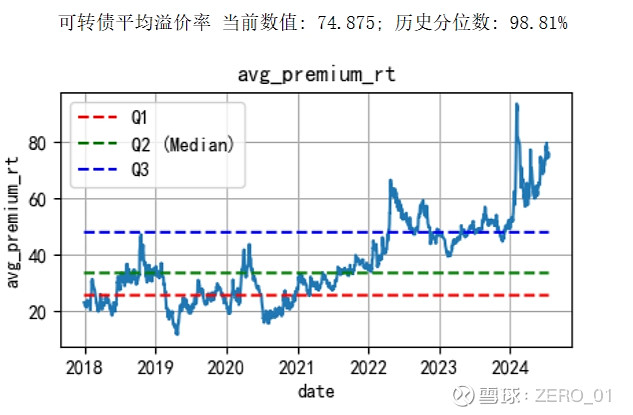

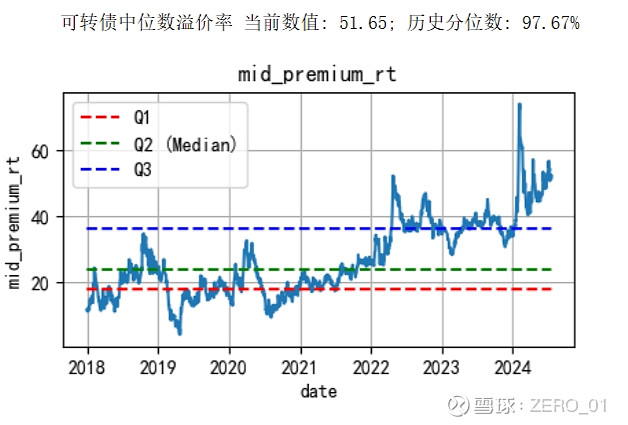

(3)溢价率依然是历史顶级,股性太差,不下修的话看涨期权类似废纸;

(4)双低值历史较高水平,股债性价比一般般,总体转债债性尚可,股性不足;

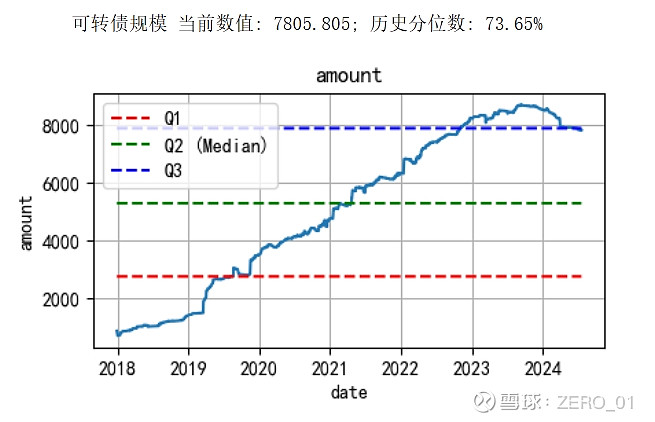

(5)换手率最近有所下降,但总体尚可,成交量多集中于垃圾品种,量化柚子控盘债;

(6)转债两极分化,总体估值一般,保本有余,股性不足,投机力度下降,负和博弈。

半年报预告完毕,整体好于预期,选择半年报业绩预增的转债可以开始布局了,我最近3次都判断对了买点,其实主要看2点:平均年化收益大于1%,中位数小于110;满足这两个指标后就开启越跌越买的模式,只要选择正股基本面没问题的,转债还是转债,你非得选择去和猪摔跤,那就是赌博!