本文为统计美元降息周期后,资产的投资方向与种类,在经历了全球地缘政治危机,美元加息回流,产业贸易冲突,新的创新产业AI出现后,新的一轮周期极可能在6月份左右出现。

本Y认为既然要做好投资这件事,未来的投资不仅仅在中国,更要有国际视野,做全球全天候投资,所以最近做了一些思考与总结,全是记录本Y个人愚见,不作任何参考!

正文: 最近一周,本Y 对预期美元降息的周期做了进一步的统计,也是接着2024年3月3日本Y所展开做一下延伸,详情可回看3月3日撰文逻辑:2024年预判:本波反弹约2个月,9月可能全面牛。

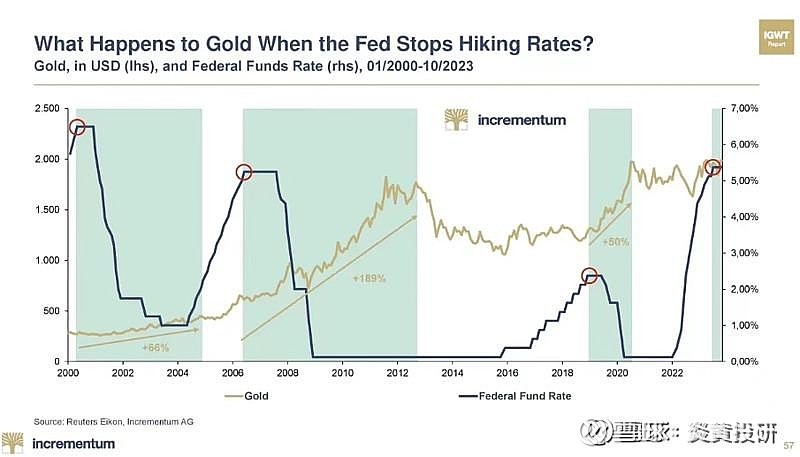

图示:黄金与美联邦利率呈现负相关

1、 按3月3日的预判,美元的降息时点极可能落在6月份左右,而目前离这个时点也就不到3个月了。关键是这个预期对做资产投资有些什么指导作用呢?或者,就具体咱们能投资点什么稳妥。

2、 根据近24年美元周期统计2001-2024年间,,已出现过3轮降息周期,2024年将会是第4次周期来临,这个时候对全球资产的投资都将是一次巨大的机会;几乎都是十年才难得一遇。有幸大家都能亲历这个周期,对大家来说都是幸运的。

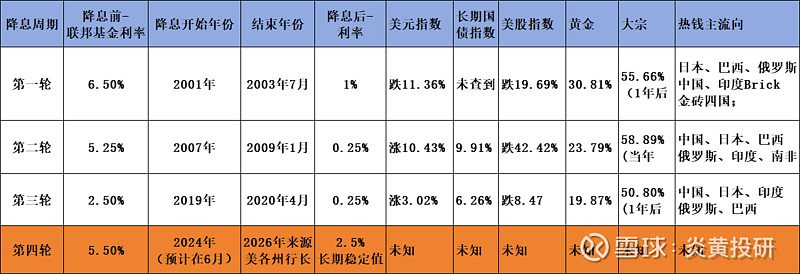

3、 重点逻辑 ——- 历史上的美元降息周期,3次降息是发生在 2001~2019年。

3.1 根据本Y的分析与统计,降息首先是会造成本币汇率下跌,———

3.2 接着国债会因美元将要降息的预期而上涨。投资者为提前锁定国债的高利息,大量抢购国债而发生价格上涨 (这个契机会产生2 种收益差:第1 打时间差,仍可享受未来美元降息后的高利息,第2也可享受因大量购买者而产生的价格向上波动收益;)

3.3 同时黄金会因为抗通账而大涨

3.4 然后,是美股下跌(美股下跌的逻辑,第一个,降息是经济衰退的预期,第二个是降息产生通胀,大宗商品涨价,会大幅蚕食上市公司的利润,从而预期净利润降低;)

3.5 大宗商品资源类因货币贬值而上涨,从而 回归原来等额价值,

3.6 另外一个重点是:降息的美元会出海寻求发展中国家的大波动投资增值机会——即热钱会流入发展中国家,大幅推升发展中国家的资产价格与金融市场价格。本Y认为,那时也是各个发展中国家投资的好时机。

以上就是美元降息后的基本路径,品种涨跌顺序有所不同,但相关资产价格的关联影响与逻辑是有数据参考的。

下图为表格版:

其中2007年第二次降息周期有出现特例:在第二轮降息潮:开始时间2007-10,联邦基金利率 5.25% 降到 0.25%,美元指数唯一 的一次不跌反涨,原因是欧元区情况比美元区更差,于是产生了美元降息却反涨的唯一的一次反常现象。

#明星基金经理访谈录# @今日话题 $上证指数(SH000001)$ $创业板指(SZ399006)$ @雪球达人秀 #股民的日常# $纳斯达克综合指数(.IXIC)$