据多家媒体报道,P2P转型小贷方案正式下发。

2019年11月15日,互联网金融风险专项整治工作领导小组办公室、网络借贷风险专项整治领导小组办公室联合下发了《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(整治办函〔2019 〕83号)(以下简称83号文)。

83号文要求,引导部分符合条件的网贷机构转型为小贷公司,主动处置和化解存量业务风险,最大限度减少出借人损失,维护社会稳定,促进普惠金融规范有序发展。

根据83号文,在引导机构转型并处置风险过程中,应坚持机构自愿和政府引导的原则、坚持市场化和法制化的处置原则、坚持原则性与灵活性相结合的原则。在落实网贷机构存量业务风险化解责任、确保不将风险推移到未来的同时,设定转型过渡期,给予新设小贷公司一定的政策支持。

83号文明确了拟转型网贷机构的多项基本条件,还对股东和管理团队实力、转型方案可行性,金融科技实力等作出相应要求。

其中,P2P存量业务无严重违法违规情况。最近一年保持全量业务银行存管上线状态,最近2年P2P及其实际控制人、主要高管无严重违规处理和违法犯罪记录,不存在查实的重大违法违规投诉记录等。

值得注意的是,已退出的网贷机构不得申请转型为小贷公司。

股东要求方面,则要求股东实力较强,原有股东不具备消化存量业务风险能力的,必须引进有新的有实力的股东,并作出消化存量业务风险的承诺。

83号文提及,转型期限(过渡期)原则上不超过1年,存量业务规模在50亿元以上且借款期限大部分在1年以上的网贷机构,转型期限原则上不超过2年。

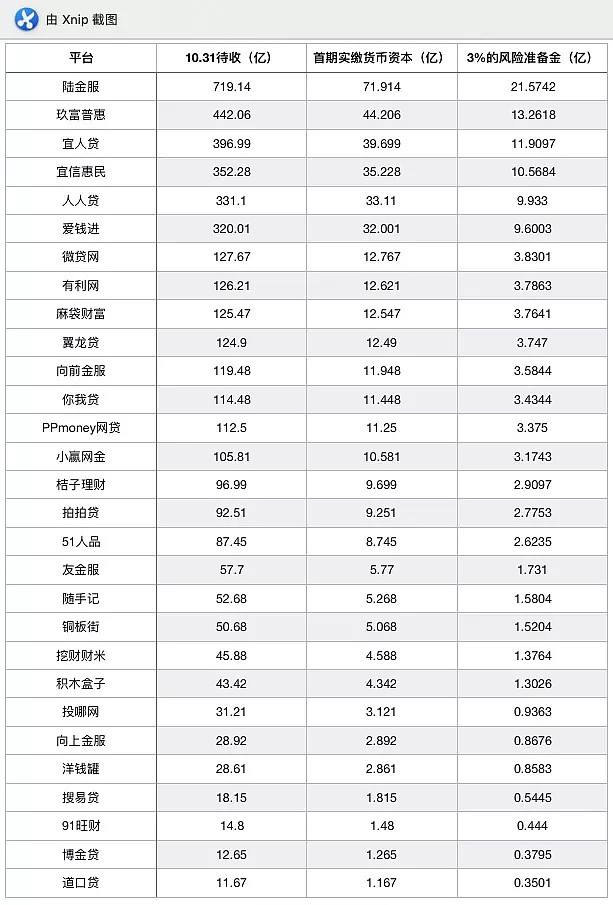

据我们此前统计,目前待收余额在50亿以上的平台有26家,包括陆金服、玖富普惠、宜人贷、人人贷、爱钱进、恒易融、微贷网、有利网、麻袋财富、翼龙贷、向前金服、你我贷、凤凰智信等等。

83号文要求,拟转型网贷机构设立的单一省级区域经营的小贷公司的注册资本不低于5000万元,且出资形式应为货币。全国经营的小额贷款公司的注册资本不低于10亿元,且首期实缴货币资本不低于5亿元,其余部分须在小贷公司成立之日起6个月内缴足。同时,首期实缴货币资本还应同时满足不低于转型时网贷机构借贷余额1/10的要求。

单从注册资本这一条来看,对网贷机构的资金实力要求非常高。

以接入中互金信披系统的29家待收在10亿以上的平台为例,其对应首期实缴货币资本如下:

(图注:数据来自公开信息)

如果陆金服、玖富普惠、宜人贷等拟转型设立小贷,那么其首期实缴货币资本分别不得低于71.914亿元、44.206亿元、39.699亿元,远高于其目前的实缴资本。可见,转型小贷将对多数平台带来较大的增资压力。

此外,如经监管部门评估后,认为网贷机构所提供的兜底措施仍不足以覆盖存量业务风险的,可要求网贷机构提交金额不低于申请之日借贷余额3%的风险准备金,在网贷机构借款人无法还款的情况下,风险准备金将用于偿付网贷机构出借人。

这也就是说,如果监管要求,那么平台还需额外提交风险准备金。我们仍以上述平台2019年10月31日待收余额数据为例,那么,陆金服的风险准备金不得低于21.57亿元、玖富普惠不得低于13.26亿元、宜人贷不得低于11.91亿元等等。这一要求也将为平台带来较大的资金压力。

根据83号文,P2P转型后设立的小贷公司,通过银行借款、股东借款等非标准化融资形式,融资金额不得超过净资产的1倍,通过发行债券、资产证券化产品等标准化融资形式,融资金额不得超过净资产的4倍。

在拟转型流程方面,83号文明确,拟转型网贷机构在做好各项准备工作,经申请并通过区、市、省级有关部门逐级审核同意后,由省级地方金融监管局出具临时牌照批复文件,网贷机构可凭批复文件向所在地市场监管部门申请注册登记。

时间则相对紧张,2019年12月底前各地完成转型试点工作要求的转型准备工作,2020年1月底前完成小贷公司临时牌照的审批工作。按照上述时间点,留给P2P平台转型的准备时间仅一月有余。

在文件中,还对出借人和借款人的资金处理进行了详细要求。其中出借人资金方面,P2P机构转型为小贷公司后,可由小贷公司负责向出借人代偿资金或组织借款人到期偿付。同时鼓励小贷公司在融资杠杆范围内通过银行借款、股东借款、发行债券或者资产证券化产品等方式筹集资金、收购出借人债权。

11月以来,监管层多次发声定调P2P网贷行业整治方向。

在11月12日的银保监会通气会上,监管层提及年底之前每家都要完成分类处置的路径,一些资本实力强,具备一定金融科技基础及良好内控能力的机构,推动其主动转网络小贷公司,个别符合条件的也可以转持牌消费金融机构。

如今来看,行业监管明显加速。另据经济参考报消息,多部门正密集谋划一揽子举措,加码重点领域金融风险防范,全面清理整顿金融秩序。新政涉及中小银行、互联网金融、数字金融等领域。互联网金融监管的长效机制也正在酝酿中。

针对83号文,我们咨询了多位业内人士,有平台高管表示听到了这一消息。对于是否转型的答案也不尽相同,但从多位人员反馈的结果来看,行业整顿正在加速。一位从业人员透露,目前杭州还没给出转型的说法,但是清退P2P业务的信号很明确。

83号文的下发,为P2P机构转型小贷指明了方向,但就各项要求而言,能够转型的将是少数。而转型小贷之后,P2P机构也将变成纯粹的放贷方,P2P连接出借人和借款人的辉煌时代已不复存在。