2023年初,AIGC风潮扩散,游戏被认为是最受益生成式人工智能发展的板块之一。 叠加游戏版号常态化发行且发行速度加快,中证动漫游戏指数年内涨幅一度超过100%,成为市场中的明星主题。

(中证指数网)

不过好景不长,上市游戏公司中报披露后,机构意识到AIGC、版号利好并未传导到游戏公司盈利层面。自去年高点至今年初,游戏板块最大回撤幅度超50%。

于是,游戏公司能否真正受益于AIGC发展,游戏公司短期业绩是否能出现向上拐点是判断标的值不值得投资的关键。综合以上因素并对比公司估值,我认为中手游是游戏行业预期差较大的公司之一。

01 中手游经调净利润大幅扭亏,多项关键指标边际改善已确认

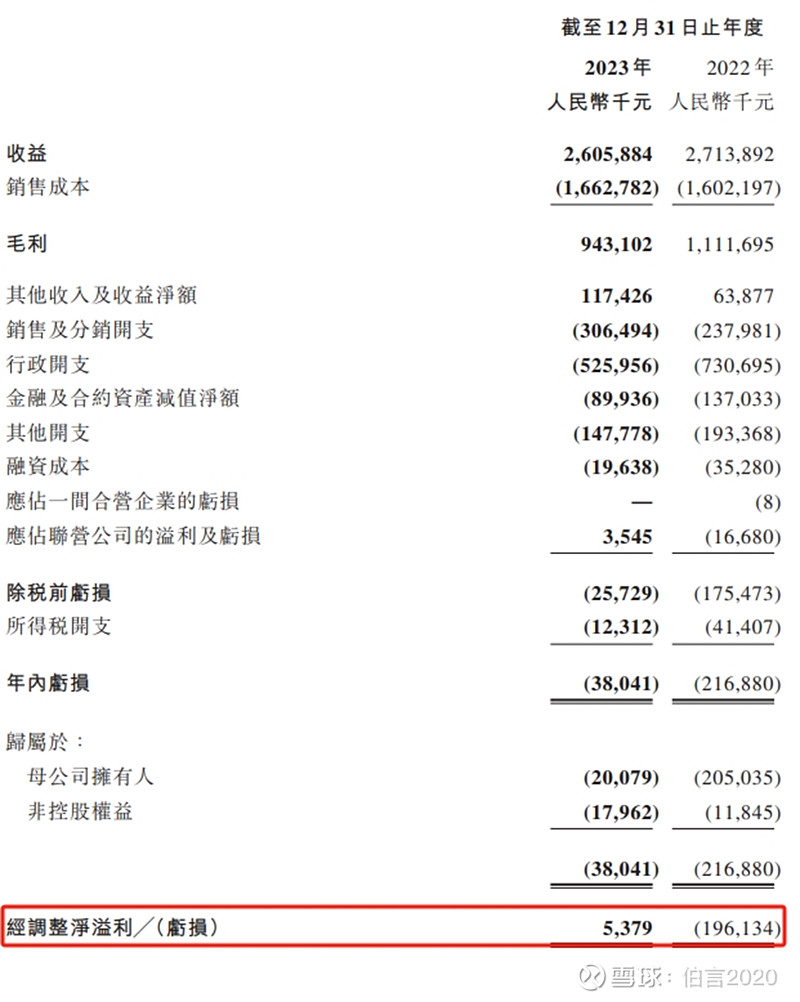

2023年,中手游全年净亏损3804万元,同比缩窄82.5%。

(中手游2023年报)

经调净利润更是从2022年亏损1.96亿增至盈利537.9万,这主要是AIGC将研发投入压降29.7%至3.7亿元,行政费用支出减少2亿元的功劳。

营收方面,因《吞噬星空·黎明》、《奥特曼集结》、《全明星激斗》收入不及预期,部分老游戏贡献流水减少以及大IP游戏《新仙剑奇侠传之挥剑问情》上线时间延迟的综合影响,中手游收入同比小幅下滑4%至26.06亿元。

但就经营数据而言,中手游多项关键数据开始呈现向好趋势。

(中手游财报数据整理)

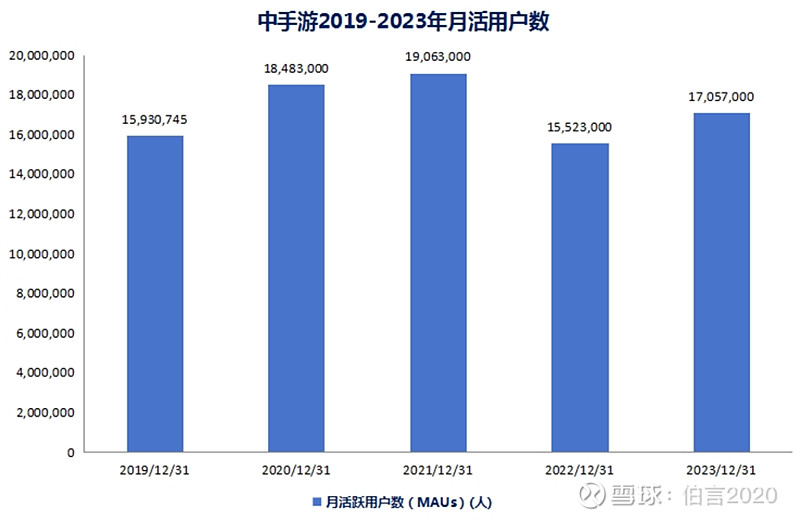

2023年,中手游月活用户数(MAUs)为1705.7万人,同比去年增长150多万人。新增注册用户超过9290万人,较2022年末增长9.8%。

(中手游财报数据整理)

中手游月均付费用户数较2022年增加6.5万人。虽然月活、月均付费用户两项数据未达到前两年峰值,但已出现明显向上拐点。

(中手游财报数据整理)

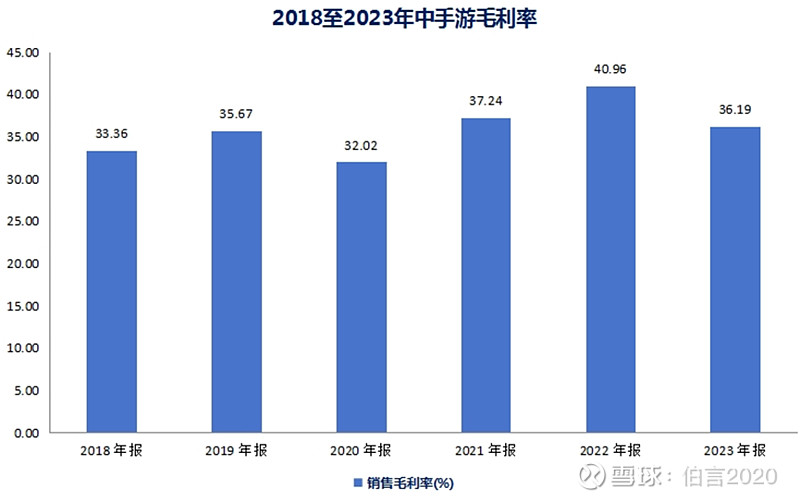

中手游毛利率虽较2022年小幅下滑,但依然高于此前5年的平均水平。2024年,随着中手游更多大IP游戏,授权合作的电视剧、番剧等作品推出,公司业绩边际改善确认,营收、净利润正增长将是较大概率事件。

02 游戏行业呈现“一大一小”的发展特征,中手游《仙剑世界》等多款大IP游戏即将上线

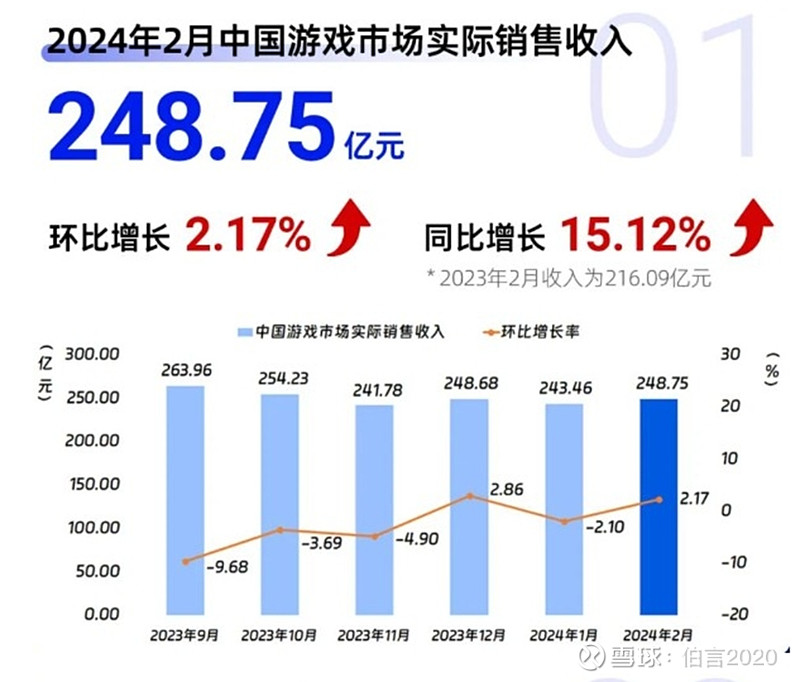

中国音数协游戏工委官网、伽马数据发布的《2024年2月中国游戏产业月度报告》显示,我国2月游戏市场销售收入环比增长2.17%。同比数据受春节因素影响,增长15.12%。

(伽马数据)

(伽马数据)

前几年业内风靡的游戏出海,也面临海外买量成本激增的风险。2月国内游戏厂商海外市场销售收入环比增长3.44%,增速并不比国内快多少。

在行业低速增长的背景下,游戏企业需要寻找结构性的增长机会。个人认为当前游戏行业的结构性机会有两个:

一是打造可玩性强、生命周期长、IP影响力大的爆款游戏;

二是增加轻量化小游戏,迎合玩家群体变化,并实现现金流快速回转。

而中手游顺应游戏行业高质量发展的要求,在宏大制作和小游戏方面已取得不错的成绩。

(一)中手游年内大IP游戏数量同比大增,核弹级作品《仙剑世界》即将上线。

知名IP能为中手游带来什么?回溯2021年4月28日,中手游首次上线围绕斗罗大陆IP开发的游戏《斗罗大陆-斗神再临》,游戏上线即登顶iOS免费榜榜首,首月流水超过1.4亿。而2024年,中手游大IP游戏多达4款!

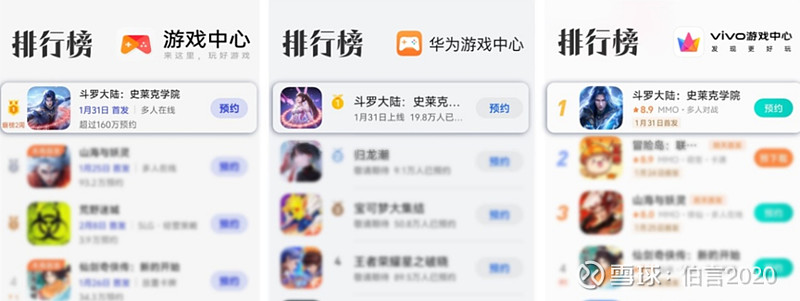

由上海灵刃研发,贪玩游戏与中手游联合发行的开放大世界团战MMO手游《斗罗大陆:史莱克学院》预约期间全渠道就突破了600万,并在华为、vivo、OPPO等渠道斩获预约热度Top1。

(渠道数据整理)

1月31日,《斗罗大陆:史莱克学院》全平台首发当日即登顶iOS免费榜总榜。游戏发布首月取得了苹果商店免费榜第一名、TapTap热门榜第一名的好成绩,单月突破1亿流水。至今《斗罗大陆:史莱克学院》仍保持在iOS游戏免费榜前五,畅销榜则一直保持在30名左右,展现出了极强吸量能力与商业价值。

深圳易帆研发,中手游独家代理发行的《斗破苍穹·巅峰对决》已于1月开启上线前预约活动,将于今年二季度正式上线。上海乐府互娱研发的《斗罗大陆·逆转时空》2月23日已开启预约,预计也将于年中上线。

中手游投入3亿资金,历时3年时间研发的《仙剑世界》是国内首款国风仙侠题材开放世界手游。《仙剑世界》于去年12月15日开启“二测”,预计5月进行付费测试,并于年内与玩家见面。个人预计,《仙剑世界》将成为中手游“核弹级”产品。

开放世界游戏的代表作《原神》两年间流水突破百亿;开放世界手游《幻塔》2021年末开服后,2022年收获流水30亿;去年开服的开放世界手游《逆水寒》多次成为单周流水冠军,至今仍在各项榜单排名前列。与上述几款作品相比,《仙剑世界》是首个孵化自大IP的开放世界手游,前期预约人数已超400万人。

同时,《仙剑世界》在AIGC领域有诸多具有挑战性的尝鲜。玩家可使用AI捏脸、AI语音、AI动作生成等应用,丰富个性化表达,提升社交互动体验。中手游还在“游戏+社交”的基础上,将UGC延展至每名游戏玩家。玩家产出的所有内容价值都可以转化成虚拟身份的“数字资产”,甚至可以出售。

(公开数据整理)

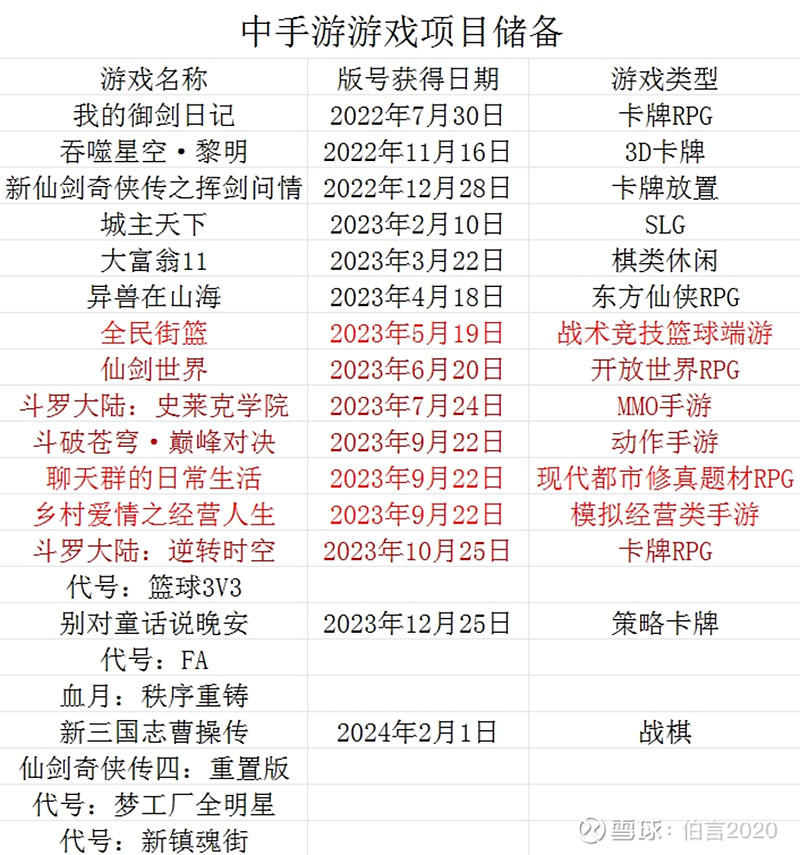

总的来说,中手游去年获得的《仙剑世界》、《斗罗大陆:史莱克学院》、《斗破苍穹·巅峰对决》、《斗罗大陆:逆转时空》4个重点版号都将于今年上线,后三款游戏同样有在港澳台上线的打算。而去年严格意义上来说只有《新仙剑奇侠传之挥剑问情》一款大IP游戏。不过,由于《新仙剑奇侠传之挥剑问情》12月7日才在港澳台上线,这款游戏境外流水的贡献主要是在今年。综合上述因素,中手游2024年营收大概率创出新高,甚至有同比翻倍的可能。

(二)轻量化游戏更契合玩家时间碎片化的特点,中手游小游戏去年已贡献6亿收入。

今年1-3月份,国家新闻和出版署发布国产网游版号分别是115个、111个和107个,比去年单月80+的版号数量进一步增加。有意思的是,下发版号中益智类小游戏占比明显增加。

今年2月出版署下发的111个版号中,休闲益智类手游61款,占比55%;3月下发的107个版号中,休闲益智类手游有57款,占比53.2%。休闲小游戏占版号比例间接说明了两点:

一是小游戏审核时间短,更容易过审;

二是轻量化玩法更契合成年人“碎片化”时间里消遣娱乐的需求,已成长为游戏行业主流商业模式。巨量引擎发布数据显示,2023年我国小游戏市场规模已达400亿元以上,2024年有望超600亿。

2023年,中手游小游戏已实现6亿收入规模。2024年还有《乡村爱情之经营人生》、《新仙剑挥剑问情》和《火影忍者:木叶高手》等超过10款小游戏产品上线,预计营收不低于2024年。

游戏行业的内卷肉眼可见,中手游在业绩交流会上表示“头部大厂都在依靠降价发福利争取玩家。游戏更注重中小R生态,针对大R也在推出高性价比设计”。对此,中手游采用社区打法,增强与粉丝的交互性,延长游戏生命周期。

2023年4月,《仙剑奇侠传》首个粉丝运营社区“仙剑联盟”开放注册。

在“仙剑联盟”中,中手游不但能够整理玩家给官方提供的建议,还通过发放官方周边、参加官方话题、参与论坛互动等形式增加玩家的粘性。

本人日前都被同事安利分享了中手游的一个盲盒抽奖活动。

社区相较于直接发福利的模式能够低成本种草仙剑粉,据悉《仙剑世界》二测留存率依然较高,二测用户日均使用时长也超过了1小时。社区模式长期有助于中手游月活、月均付费人数的增加以及ARPPU的转化。

与大多游戏公司相比,中手游IP数量更多,IP授权业务占比更高。2023年末,中手游拥有68个自有IP及60个授权IP,环比去年中期增加了5个授权IP。IP优势的扩大也为中手游IP授权业务带来更多可能。

2023年,中手游围绕仙剑IP推出柳梦璃手办、赵灵儿拾花集手办、仙剑主角系列方头人积木等衍生品。

(中手游财报数据整理)

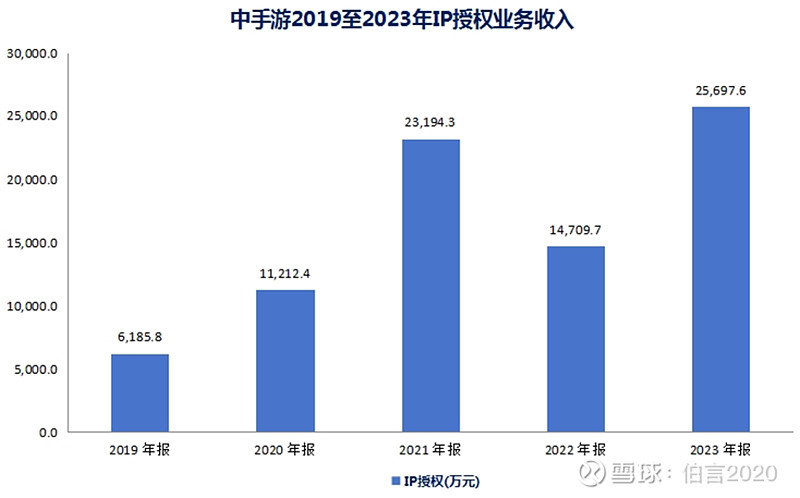

去年,中手游IP授权收入2.597亿,同比增长74.7%。如以2018年为基础计算,5年年化复合增速42.8%。足见中手游以仙剑为首的自有IP影响力日渐增大。

中手游与火爆全网的互动影像作品《完蛋!我被美女包围了!》开发方小有内容互动娱乐(INTINY)达成协议,中手游将《仙剑奇侠传》系列IP授权给INTINY工作室,并与河马游戏、奇树有鱼多方共同打造基于仙剑奇侠传IP的互动影像产品,游戏暂定名为《天呐!我被仙剑包围了》。鉴于INTINY前款作品的热度,中手游将取得一笔不错的IP授权收益。

其他作品方面,中手游与爱奇艺合作的《仙剑奇侠传四》去年末刚上映;与腾讯视频合作的新版《仙剑奇侠传一》、《仙剑奇侠传六》尚未上映;《仙剑奇侠传三》动画番剧有望于2024年夏季推出;中手游与哔哩哔哩合作的《仙剑奇侠传四》动画项目年内开始筹拍。《仙剑奇侠传》VR游戏预计今年登陆PICO VR平台和大朋VR平台。

中手游多渠道游戏+动画+影视剧的矩阵式内容输出短期可以提升营收、净利润表现,长期也将提升IP生命周期,促进IP授权业务持续成长。

03 AIGC除能减少研发支出外,还有望熨平中手游业绩波动性

中手游积极拥抱新质生产力,是国内较早探索AIGC在游戏领域应用的公司之一。2023年2月,中手游成为百度文心一言首批生态合作伙伴;5月,中手游与微软在云计算、大数据、Azure OpenAI等领域达成广泛合作;12月,中手游全面启动鸿蒙原生应用开发。国内大模型已进入“百模大战”时代,自研大模型的巨大训练成本将侵蚀公司短期利润表现。如国内某自研游戏大模型公司,三季度末净利润、扣非净利润同比降幅都在60%上下。中手游认为AIGC变现场景优先级要高于模型本身,选择与优秀通用大模型公司合作能够更经济、低风险地分享AIGC的红利。

如在《仙剑世界》游戏中,玩家可利用VR设备化身虚拟角色走进“仙剑世界”,和世界内的所有场景发生交互,身临其境的体验“万物有灵”的核心概念。

投资者认为AIGC对中手游的意义只在于游戏内美术制作及文案创作环节优化,减少了研发成本。实际上AIGC还能为中手游带来产品竞争力、业绩连贯性等诸多增益。

首先,AI可将UGC内容快速组件化,NPC互动性大为增强。玩家通关不再依赖于策略配置表,游戏可玩程度更高;

其次,AI视频可为多种类型游戏批量且快速生成视频内容,用来展示故事内容、剧情过场。目前Sora所展示出的“复杂的图像渲染”、“直观的物理行为”、“长远规划能力”以及语义层面的理解能力将降低游戏CG、PV的制作成本。同样,AI视频应用也可以与玩家UGC作品融合,制作出众多趣味性强、脍炙人口的内容,降低产品宣发成本。

最后,AIGC还能熨平游戏行业业绩波动较大的不足。

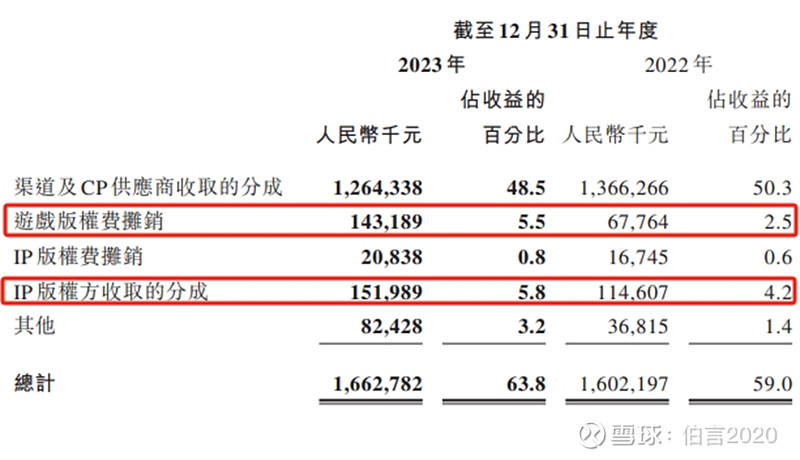

(中手游财报数据整理)

2023年报中,中手游游戏研发商合约到期导致“游戏版权摊销费”翻倍。去年中手游营收略不及预期也是因为游戏上线节奏有所延迟。游戏公司产品制作周期偏长,传统制作模式经常会导致成本前置、收入后置的情况出现,以至于不同年份里营收、盈利波动较大,并不属于机构青睐的稳健成长标的。随着中手游使用更多AIGC能力赋能游戏制作,产品制作时间进一步压缩,中手游业绩波动性也有望被熨平。

本次年报中,中手游披露正联合业界知名AI公司研发安全可靠的代码开发和测试能力,提升游戏研发效率,继续降低研发成本。此外,中手游也正与AI公司研究可标准化的3D数字资产(包括角色模型和场景模型)的制作能力,建立效率更高的3D内容制作管线。

04 业绩拐点+美联储降息+低估值三重共振,中手游机会大于风险

(iFind)

至月底收盘,中手游市值为31.66亿港元,PS(TTM)仅为1.11倍,属港股上市游戏公司中最低一档。

(iFind)

从历史表现来看,31.66亿港元市值、PS(TTM)1.11倍的水平分别仅位于中手游历史上4.34%和14.77%的低估值分位。

最后,中手游公告将在最晚明年股东大会之前,在公开市场回购不超过价值1亿港元的股份。考虑到中手游去年刚刚回购并注销1000多万股,董事长肖健增持单价在2港元/股之上,现在性价比较高。