本文2000多字,主要分为4个部分:

1.灵活用工是什么,有什么价值?人瑞人才的收入基本拆解

2.为什么说灵活用工是万亿市场?

3.人瑞人才已经在该领域建立的壁垒

4.总结

之前看 @心中无股HK 老师推荐过人瑞人才,上周雪球刚好有调研团公司就到公司去看了看,觉得很有意思,回来做了些研究,这是一个刚起步的万亿市场,有很大的跟踪价值。

人瑞人才主营业务是灵活用工,我理解就是外包业务。顺应“买不如租”的潮流,在国内人力资源领域也出现了大量非长期雇佣的用工需求,相对于传统的全职用工或全职HR管理临时工模式,灵活用工在成本端有明显的优势。并且能够提升招聘效率与效果,降低用工风险(如裁员等)

作为灵活用工的龙头企业,人瑞的业务模型也可以简单,可以简化为:

收入=灵活用工收入+其他增值收入=灵活用工人数*服务费率+其他增值收入

由于其他增值收入占比很小,且服务费率中短期看变动幅度较小,因此在增长上主要关注净新增灵活用工人数即可,这个数据每月都会公布,可以很方便的跟踪。

如何看待人瑞人才的增长空间?我分灵活用工行业、人瑞在灵活用工行业的壁垒及可能的增值服务三个方面来看。

灵活用工行业:高增长、低渗透、低集中度的万亿市场,且有规模效应

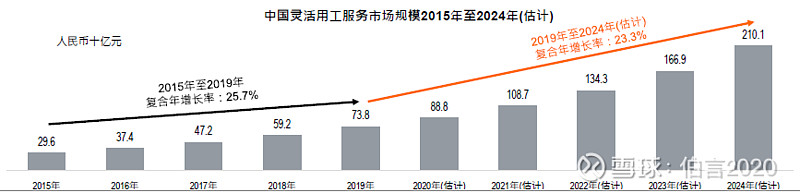

根据灼识咨询, 2019年中国灵工行业规模为738亿/同比+24.7%,预计至2022年规模可达1393亿元,2019-2022年预计CAGR可达23.3%,在规模不断增长的基础上保持在高增速区间。

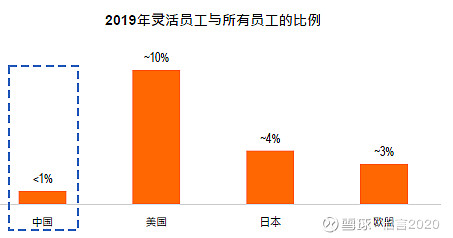

而相对于发达国家市场,国内的灵活用工渗透率还不到1%,行业渗透率有很大的空间。

另一个体现目前市场仍然处在很早期的一个指标是市场集中度非常低,2018年国内有1万家灵活用工企业,市场份额最高的人瑞人才仅占2.5%,CR5占有率仅为9.3%,对标日本Recruit 12 %-15%、美国 ADP15%的市占率空间,我国灵活用工行业的集中度还有较大提升。

根据方正证券的测算,如果中国的灵活用工的渗透率能达到2018年美日欧的平均水平,测算在不考虑总就业人数增长与人均工资增长的情况下中国灵工行业长期市场规模。以1)灵工行业费用率;2)灵工人员平均工资与全国平均工资之比为变量进行敏感性测试,中性测算下长期行业规模可达1.43-1.65万亿,是2019年的 19.4-22.4倍。若考虑就业人数及工资水平的增长,灵工市场空间将更加广阔。

若再假设国内的龙头企业市占率能达到10%,即市占率提升4倍,则龙头企业的收入有80倍左右的增长空间。

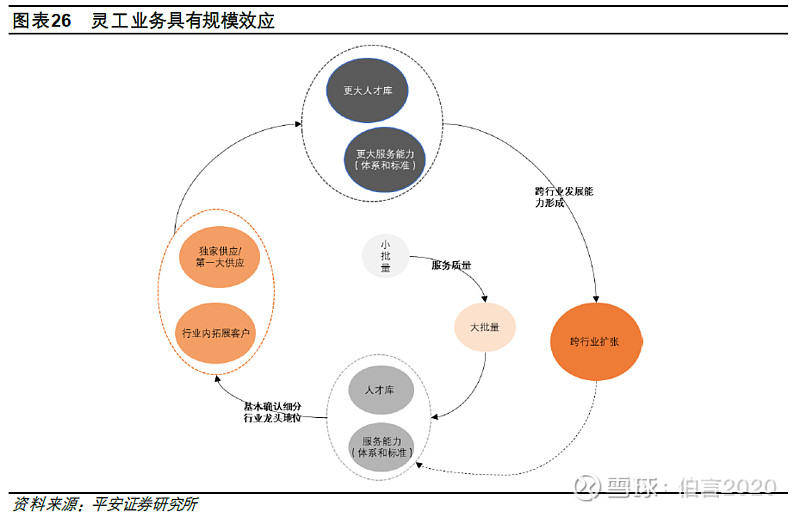

而灵活用工行业是个具备规模效应的行业,集中度提升是必然趋势。灵活用工本质上是搭建一个用工平台,实现高效率的匹配。更多更好的岗位带来更多的候选者、更多的候选者有助于谈下更多更好的岗位。人和岗丰富后能带来更高的匹配效率,从而对企业和候选人的吸引力都增大,并且在这样的规模效应下,单人管理的灵活用工人数会增多,即边际效率会逐渐提升,边际成本逐渐下降,帮助毛利率不断上行。

总的来说,灵活用工是个万亿的市场,且具有规模效应,因此大概率会跑出千亿收入的龙头企业,值得长期关注。

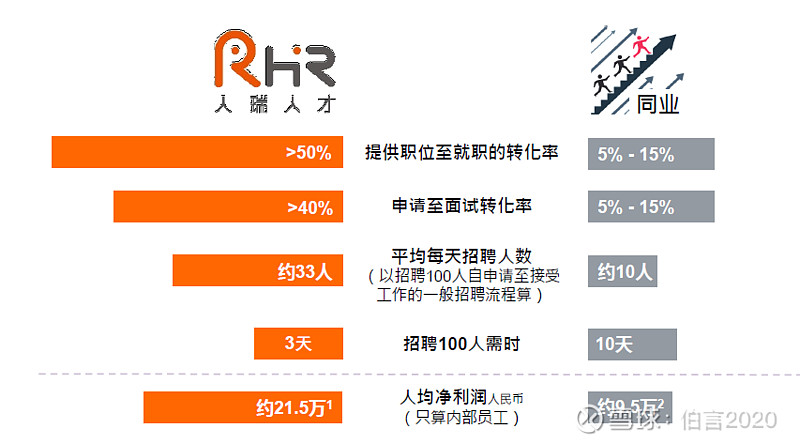

作为目前的市占第一的龙头企业,人瑞人才已经建立起了一定的壁垒,主要体现在优异的交付能力上。招的快、匹配度高。这带来的结果就是内部人效高,大家赚钱多,根据人瑞的一位领导说他们有的员工做三年就能买套房。且外部客户满意度高,公司多赚钱,根据天风证券研报显示,人瑞人才的零灵活用工服务溢价率占总服务费的11.1%或总劳工成本的12.5%的涨价,而可比职位的行业均值分别是8.5%和9.3%,且人瑞的100万以上客户合同续签率为100%,黏性极强。

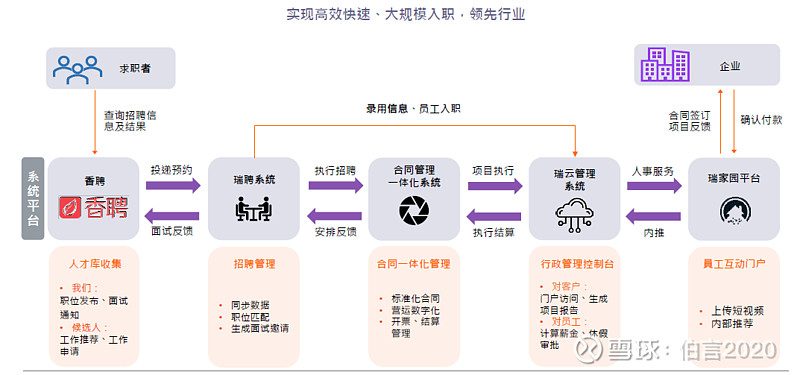

而人瑞能够实现这一交付成果的核心在于两点:1. 优质且充足的人才库 2.一体化人力管理平台提升了匹配效率。

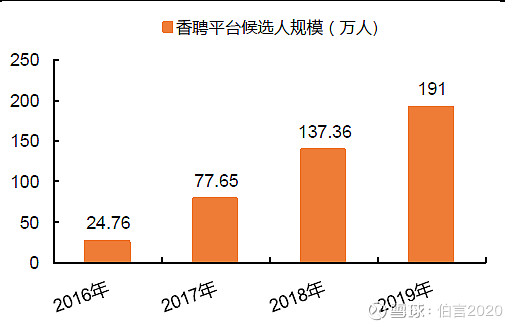

在人才库打造上人瑞有自己开发的香聘APP,相对于传统的线下招聘手段极大的提供了人才库的建立速度和容量,根据公司披露数 2016 -2019 年公司平台候选人规模分别为24.76万人、 77.65万、 137.36和 191 万人, CAGR为 98% ,微信、新浪等社交平台的关注人数为142 万人。公司 2019 年举办了 3.6万场招聘会,每周在全国 20 多个城市举办招聘活动,每天超过 1500 个人参加招聘。且人瑞积极通过并购增加候选人储备,主打互联网和电子商务的讯腾学院每年将推荐不少于50%的毕业生参加公司招聘活动 。

在系统匹配上人瑞有自己研发打磨的一体化人力系统,将招聘、匹配、在职管理和离职管理模块化精细运营,很大程序上提升了匹配效率、降低了员工流失率。

除了自身的核心交付能力外,人瑞卡位好,选择了新经济灵活用工这一增长最快的领域,也是快速成为市占率第一的关键。互联网新经济公司由于业务发展快、人力需求高,往往难以通过自己招聘充分满足用工需求且更能接受新的人力组织形式,因此是灵活用工增长最快的领域,而人瑞人才目前外包员工最主要的类型为内容审核员工和客户员工也是新经济公司最常见的岗位需求。

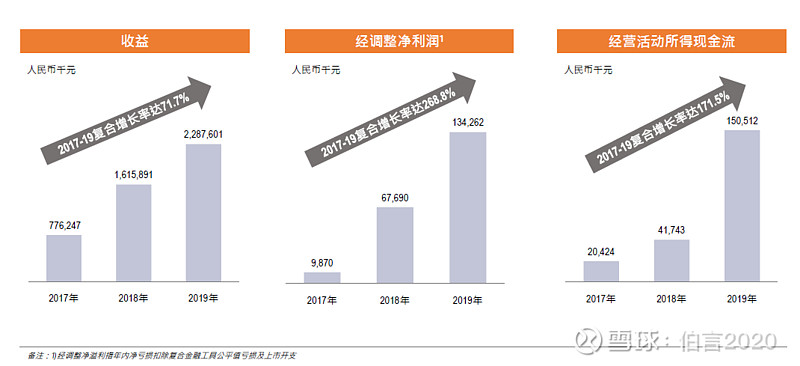

总体而言人瑞卡位灵活用工领域增长最快的新经济公司,凭借优异的交付能力过往三年实现了快速的业务增长,虽然今年由于疫情的影响有所下滑,但通过11月的净新增灵活用工人数上可以看到已经开始重拾高增长的趋势。11月的净新增灵活用工人数已经回到同比增长40.5%(2020H1增长为20%左右)

在增值服务方面由于中短期看占比太小不过多讨论,但是对比海外龙头空间还是很大的。比如针对同一客户业务升级,人瑞目前毛利较高的BPO业务有超过60%来源于灵活用工客户,并且在部分客户那里实现了较低毛利的客户外包升级为毛利较高的IT运维外包。同时海外一些巨头也有其他增值服务的探索,比如针对员工提供增值服务,比如培训进修甚至相亲等……

最后总结,灵活用工市场是个万亿的市场,且业务具有规模效应,容易产生巨头,现在行业还在很初期,最终哪家公司会杀出来很难讲,不过人瑞已经有了一定的先发优势,值得长期关注。另外还有一点是我比较看好人瑞的原因,人瑞激励比较大方,公司于上市前授予中高管团队以及普通员工购股权2269.71万份(15%左右),创始人是原华为人力资源副总裁,中华英才网前CEO,延续了华为客户第一、结果导向的奋斗者文化,能充分调动公司积极性。在这样一个很早期的阶段,可能公司团队和文化是比上面描述的目前业务壁垒更重要的事,用平安证券的话说就是“管理层有溢价”

PS. 我已经初步建仓,微套,呼唤大军解救!