和而泰是我从去年初就开始关注的一只科技股,主营业务稳健,收购企业性感,有业绩有题材,是A股市场科技股中少有的优质标的。

1999 年 10 月,清华大学和哈尔滨工业大学在第一届高交会上签约,共同投资兴建和而泰。07年公司完成股改。

迄今,和而泰实际控制人刘建伟,曾是哈工大教授,此外和而泰现在的副董事长贺臻,是清华大学深圳研究院副院长。其余大部分高管包括执行总裁都来自于哈工大。公司有极强的技术背景。

从主营业务来看,和而泰的主营业务是智能控制器。智能控制器是我们生活中很常见的电器配件,电饭煲的中控台,空调的中控台(安按钮的地方)就是电器的智能控制器。

智能控制器行业的发展过去主要受益于家用电器从机械化到智能化的发展,比如电饭煲从上图中传统的铁锅变成现在的电饭煲(需要有温控,时间控制等功能)等从机械化到智能化的需求就新增智能控制器的需求。

现阶段我们的牙刷需要使用电动牙刷,洁面仪,智能温度仪甚至未来还需要智能枕头这些从机械化到智能化的改变都会增加我们对智能控制器的新增需求。

除了过去的从机械到智能,从单体智能到互联物联智能也是一个智能控制器目前的新增需求。互联物联的大趋势会新增声控,温控等智能控制器升级的需求,同时带来家具智能化(电动窗帘,沙发)等新增需求。

总的来讲,智能控制器整个行业未来还是有一定的新增需求,此外,智能控制器也有精密化,复杂化的,单体价值提高的趋势。

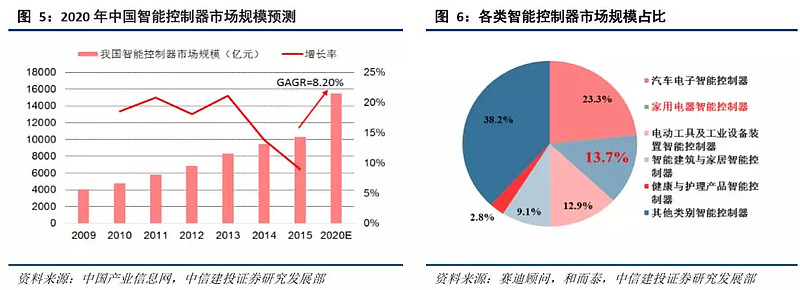

根据中国产业信息网统计,我国智能控制器市场容量 2015 年突破 1 万亿元,较 2014 年增长约 6%,预计到2020 年其市场规模将达到 1.55 万亿元。

2017 年我国家用电器行业主营业务收入突破 15000 亿元。按照智能控制 器占比家用电器行业营业收入 5%-10%计算,我国家电智能控制器市场规模可达 750 亿元-1500 亿元。

但目前,国内最大的两家智能控制器公司拓邦股份、和而泰合计智能控制器业务收入仅 50 亿元左右,行业集中度还比较低,有进一步整合提高的空间。

......

具体来看汽车电子、家用电器和电动工具及工业设备是智能控制器的主要应用领域,这三大行业的市场规模均在 1000 亿元以上,家电与汽车市场甚至可达 2000 亿元以上。

和而泰主要涉足的是家电智能控制器,公司是伊莱克斯全球六大供应商之一(公司占伊莱克斯控制器全球采购总量约 14%),惠而浦中国区唯一供应商,西门子优选供应商。

公司通过子公司也布局了汽车智能控制器赛道,并披露汽车智能控制器赛道是公司未来的战略发展方向,汽车智能控制器毛利率比家电智能控制器略高一些。

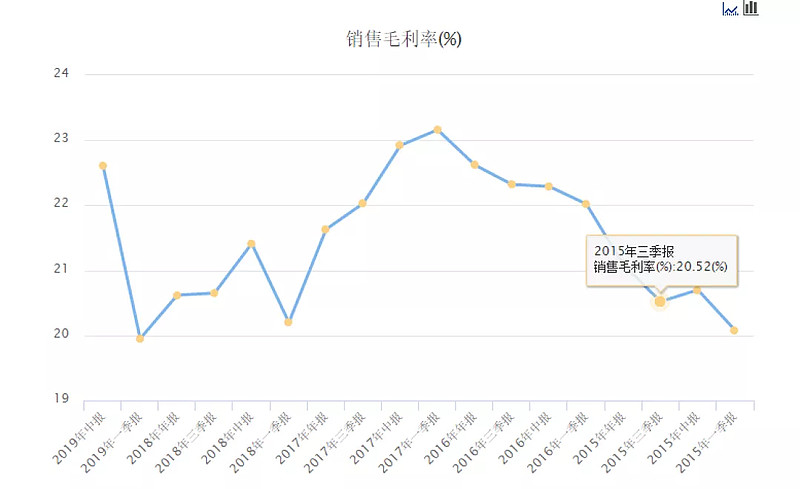

从综合毛利率来看,中报披露2019年上半年公司整体毛利率为22.61%,智能控制器业务毛利率同比上升2.24%。

毛利率回升的主要原因是上游材料成本的下滑(18年电容价格非理性上涨后回落)和公司规模效应的逐步体现。

不过从绝对值来看,只有20%出头的毛利率也说明产品技术含量并不算太高,对下游议价能力也说不上很强。

不过随着终端设备的进一步丰富和物联网的进一步推进,智能控制器科技技术含量也在逐步升高。

以前国内的厂商往往都自己为自己的产品做智能控制器的配套,但近年来这个趋势在发生变化。

这就是因为智能控制器的研发要求,技术含量在逐渐升高,过去相关配件的生产研发成本不高,自己可以做,但现在自己做配套成本较高,还是分包给专业厂商成本最低。

这个趋势在一定程度上会使得和而泰业务出现量价齐升的局面,国内厂商放弃配建的量和单品价值提高的价会推动公司利润再上台阶。

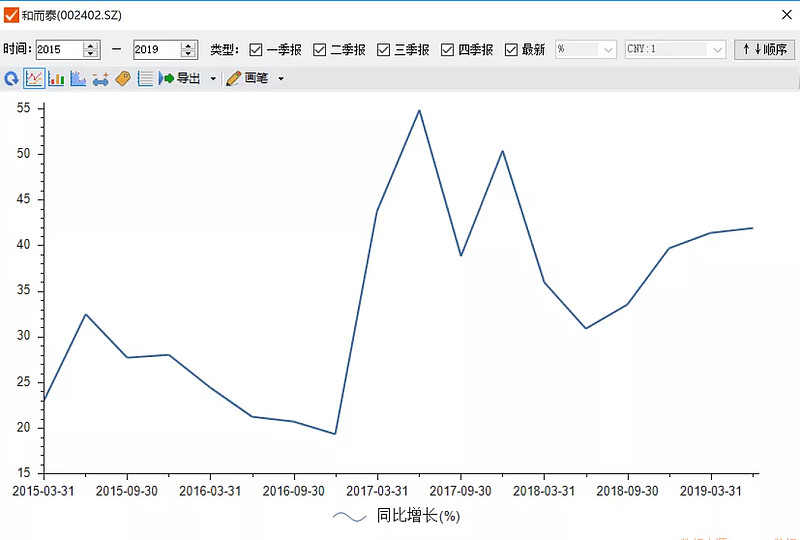

从业绩情况来看,从15年到19年,每一个季度公司营业收入增速都是维持正增长的,并且在17年增速开始加速,18年受宏观经济影响增速有所下滑,今年以来增速也有明显回升。(下图是和而泰单季度营业收入同比增速图)

扣非净利润同比增长情况其实与营收增长相似,17年底开始下滑今年来逐步回升(18年有并表铖昌科技对报表影响,看起来增速较快,实际有所下滑)

根据公司披露,目前公司智能控制器生产技术改造及产能扩大项目二期已经投产,长三角项目也进入收尾阶段,预计10月越南项目还将投产,产能的扩张会一步增加公司营业收入弹性。

叠加去年下半年利润的低基数,公司有望在今年下半年依旧维持较高的增长水平。长期来看,受益于行业的持续发展及和而泰作为龙头的渗透率提升,未来几年智能控制器收入依旧有维持30%左右增速的可能性。

......

2018 年上半年,和而泰以6.4亿自有资金收购铖昌科技 80%股权。

据和而泰相关公告介绍:

公司收购的铖昌科技是国内微波毫米波 T/R 芯片领域唯一掌握核心技术的民企,相控阵雷达领域技术在国内非常领先。铖昌科技在关键元器件上摆脱国外封锁,攻克了模拟相控阵雷达 T/R 芯片组件核心技术问题,有效解决了模拟相控阵雷达 T/R 芯片组件高成本问题,使有源相控阵雷达在我国大规模推广应用成为现实,其产品已经批量应用于星(卫星)载、弹(导弹)载、机(有人、无人飞机)载雷达设备。

看起来很复杂,简单来说铖昌科技做的军用毫米波T/R芯片已经出货应用于大量军用设备之中,实现了自主可控和国产替代。

2017 年的军民融合高科技成果展中,铖昌科技微波毫米波射频相控阵 T/R 套片也入选 “国家战略、民族自信”十大成果。铖昌科技创始人郁发新先生也向国家领导人做了专题汇报。

铖昌科技创始人、首席科学家郁发新先生毕业于哈尔滨工业大学电子与通信 工程系,获得博士学位,师从两院院士、雷达与信号处理技术专家、国家最高科学技术奖获得者刘永坦教授。

郁教授现任浙江大学航空航天学院教授、浙大航天电子工程研究所所长,长期从事军民两用微波毫米波射频集成电路研发工作

郁教授现还担任军委科技委基础加强领域专家、装备发展部综合终端技术论证专家组组长,拥有极高的行业地位。

铖昌科技创始人郁发新的哈工大背景也是和而泰并购铖昌科技的重要原因,毕竟和而泰就拥有浓厚的哈工大背景。

创始人郁发新的高校科研背景也是铖昌科技强研发实力的重要保障。

......

从具体业务来看,供应军方的毫米波(毫米波可以简单理解为高频)芯片是铖昌科技的主要收入来源。

现阶段,能供应军方需要毫米波芯片的国内企业只有三家,除了铖昌科技外的两家都是军工科研院所。

从市场空间来看,2017 年国家相控阵芯片的采购量约为 50 亿,2020年有望达到 200 亿左右,即便不考虑民用投产只考虑军用部分4年4倍的空间是铖昌科技业绩的重要保障。

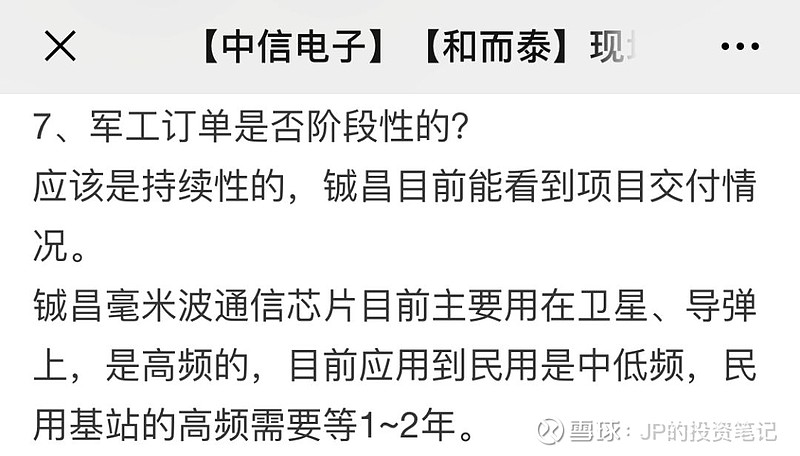

在公司中报后的调研中,公司提到铖昌科技拿到了很多军工项目,预计今年能超额完成业绩对赌,并提到军工订单是有持续性的不是一次性的。

......

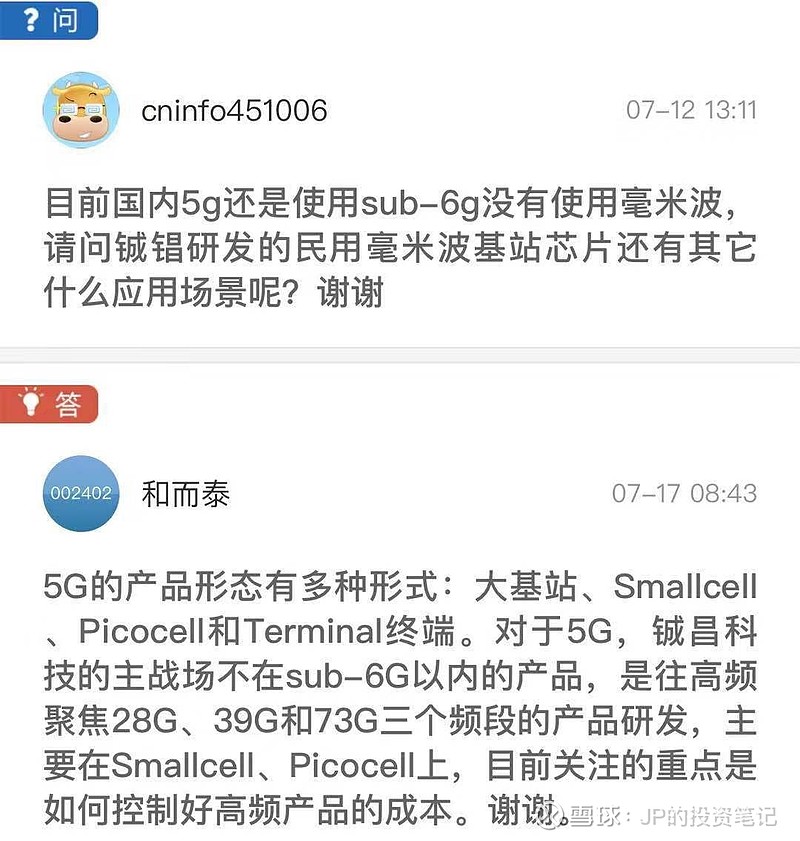

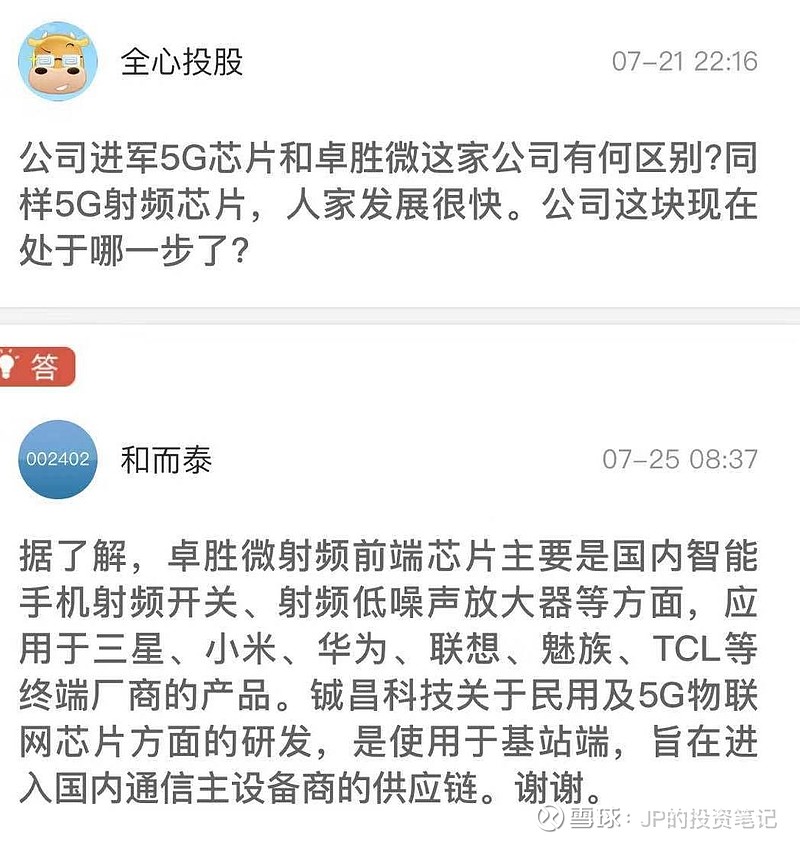

铖昌科技涉足的军用毫米波T/R芯片研发和5G 基站需要应用的毫米波相控阵芯片有极强的相关性,相似度很高。而到目前为止该芯片只有IBM和爱立信成功研发。

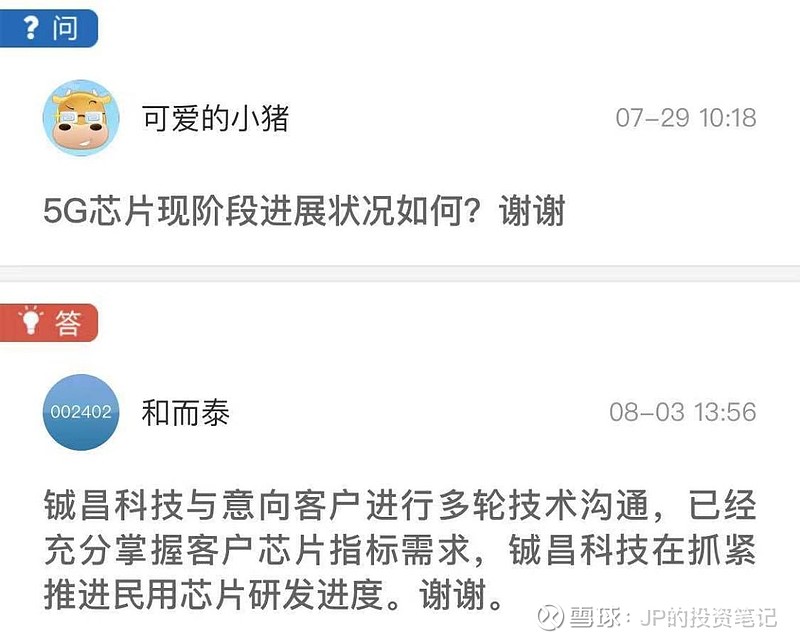

一旦相关民用芯片研发成功,市场空间会非常之大。我整合了公司在投资者交流中披露的一些消息(下图)来推测铖昌科技民用芯片推进情况。

1.铖昌科技的毫米波芯片是用于基站端的,高频毫米波相对传统低频优势是速度极快,抗干扰能力极强,劣势是损耗比较大。

各大厂商对 5G 频段使用的规划是在户外开阔地带使用较 传统的 6GHz 以下频段以保证信号覆盖率,而在室内则使用微型基站加上毫米波技术实现超高速数据传输。

据工信部部署,国内运营商在 2019 年开展毫米波 5G 预商用测试, 2020 年进行毫米波 5G 规模商业部署,预计今年年中工信部公布毫米波频段使用规划。

这和上图中和而泰披露的民用基站高频需求要等1-2年的时间规划是相符的。

这也就意味着1-2年后铖昌科技的民用毫米波芯片才可能实现出货,为公司贡献收入,现阶段还只是个预期。

2.据东兴证券研报,现阶段全球仅有IBM 和爱立信成功研制应用于 5G 基站的硅基毫米波相控阵芯片。

一旦铖昌科技成果研制出相关民用毫米波通讯芯片,会有巨大的国产替代空间。想象空间充足。据上面公司披露情况已经和相关客户有过技术沟通,正在进行研发。

3.研发民用的难度主要在成本控制上,技术突破应该难度不大,雷达等军用芯片的技术含量是比较高的,而民用追求性价比,核心是成本控制。

......

和而泰已经经历了持续的上涨,现在的价格到底贵不贵?我们可以从两个方面对公司进行估值分析。

从券商的预期来看,中报后券商纷纷发布了关于和而泰的业绩预期,对18年eps预测集中在0.34-0.39之间,取0.36为平均预测值。19年在0.44-0.56之间,取0.50为平均预测值。

eps对应增速为35%,38%。按peg为1应给予36.5倍pe。

和而泰过去10年估值中位数为57倍,2016年熔断后至今估值中位数为51倍。可比企业拓邦股份2015年牛市后估值中位数为38倍。市场均给予其较高估值。

智能控制器业务实际技术含量并不高,但未来依旧具备渗透率提升空间,此外考虑铖昌科技的芯片业务弹性和想象空间,给予30-35倍pe为其合理的估值区间。如果市场整体风险偏好抬升可以考虑给予35-40倍pe为其合理估值。

按30-35倍pe测算,2020年对应目标价应该在15-17.5块之间,以目标价50%的上涨空间对应合理的介入价位应该在10-11.7之间,10元以下具备一定的安全边际。

当然大家也可以考虑采用分步估值的方式为和而泰进行估值,铖昌科技业绩承诺:2018 年实际净利润不低于 5100 万元,2018 年及 2019 年的合计实际 净利润不低于 1.16 亿元,2018 年至 2020 年的合计实际净利润不低于 1.95 亿元。

但今年上半年铖昌科技已经实现净利润5535万,假设下半年增速有所放缓全年净利润1个亿。根据A股市场给予芯片股的估值最低都在100倍左右,那么铖昌科技价值100个亿,和而泰持有80%的股权,值80亿。

和而泰本身业务智能控制器给到25-30倍pe算比较合理的区间,按今年预期的净利润2.08亿(除去芯片业务1个亿净利润),价值50-60亿。

那么公司合理的总价值应该在130-140亿之间,而且还有一定的弹性。

今天一字板涨停后市值107亿。

当然分步估值的前提是市场对于和而泰芯片业务的弹性有充分的预期,和市场的风险偏好是息息相关的。