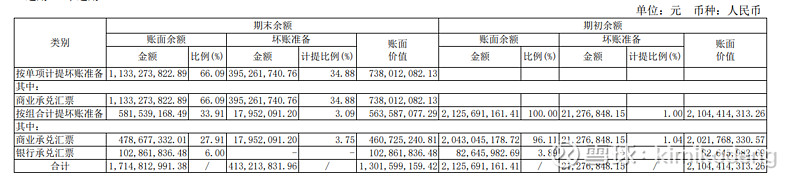

2021年12月31日,公司对应收恒大集团款项包括应收票据113,327.38 万元;应收账款 89,407.15 万元;合同资产为 11,183.15 万元,合计为 213,917.68 万元。公司对应收恒大集团款项单独确认预期信用损失, 本期计提相应的减值准备金额为 82,879.53 万元,本期计提后相应的坏账准备余 额为 90,663.65 万元

16.1亿中11.3亿为恒大,5亿左右为其他。11.3亿中2021年计提了4亿(都算在恒大)那还剩7.3亿潜在计提对象,也就是说大部分还没计提充分。结合上文假设1,2019年13.4亿-2020年20.4亿增加7亿(假设全部属于恒大)恒大的总票据为11.3亿那剩下的4.3亿就是2019年的,按这种假设2021年计提的4亿大概是2019年的。假设2 ,2020增加的7亿为恒大的之前没有,那4.3亿为2021新增。假设3, 2020年7亿里有4亿是恒大的3亿是其他的那2021年新增7.3亿。

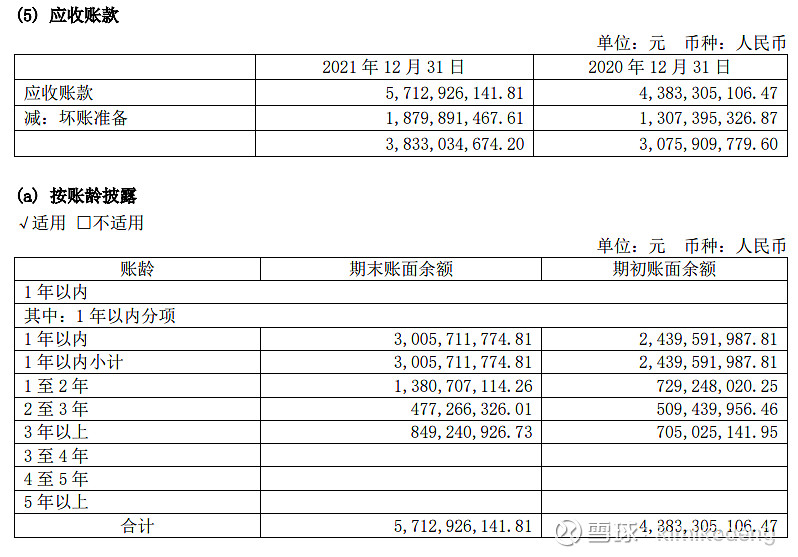

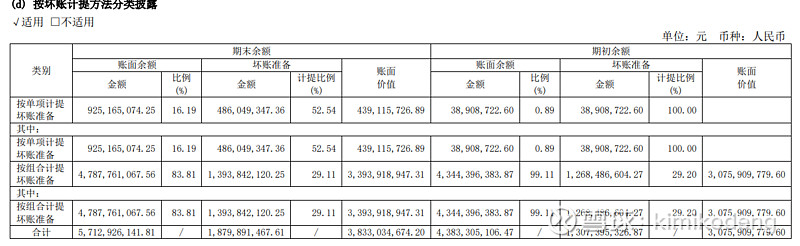

2021应收账款增加13.3亿(一年内增加6亿,一年以上增加7.63亿也就是说2020年24.4亿有7.63亿未按时收回又增加信用额度到30亿)2020年增加的8.4亿额度基本都未能按时收回(8.4-7.63=0.8亿),所以这里继续增加信用额度是非常不合理的。合同资产2020年14.2亿-2021年18.2亿增加4亿,合计17.3亿。2020年应收款项增长了17亿2021年在应收票据中收回了4亿(这4亿算在2020年的现金流里)那2021年和2020年同样都是17亿的应收款项是否可以先定性2021年大概有4亿真实利润的水平。

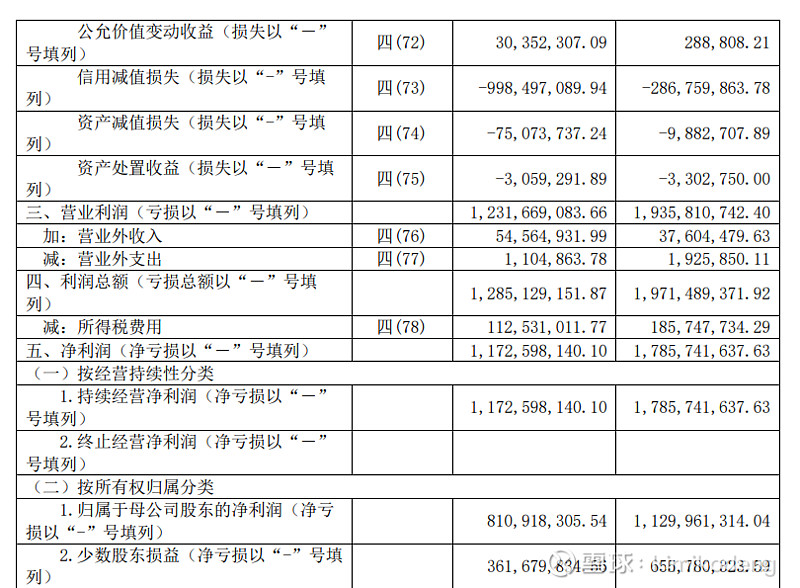

2021税前主营业务利润16.4亿,大概有4亿现金流。我觉得目前再去计算应收中的计提有多少恒大还有多少(我也假设了3种)以及对于后续利润的影响没多大意义。因为太多了可能后续5年都不一定扣的完。我们要盯的是未来应收不在扩大了,即使会因为以前的应收计提而常年影响利润但市场看的是未来的现金流这才是未来可能反转的基础。