我认为当下最应该看的是现金流而不是利润,因为这几年有大量累计的应收坏账出现,一个恒大就接近20亿的应收这相当于2年的利润,目前看来这几年大量的计提和潜在的计提让机电这几年都白干了所以自然无法去计算自由现金流,这里在货币资金上也体现了出来。2017货币资金144亿-2022货币资金121亿这几年都在吃老本都在往里贴钱就是因为大量的应收款。2020-2023应收解读

2020年

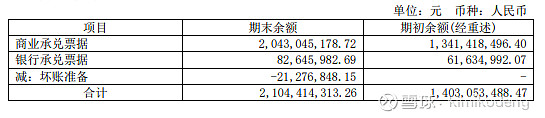

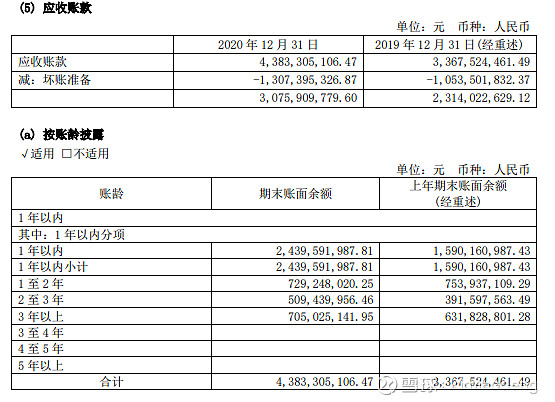

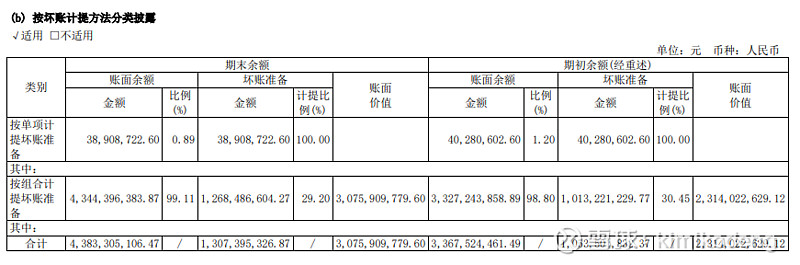

2020应收票据增加7亿估计大部分都是恒大的,这里商票并没有计提。应收账款增加10亿(一年内增长8.4亿,一年以上增长1.6亿这里也可以解读为19年15.9亿有1.6亿没有按时收回的情况下2020年又放宽了8.4亿的信用额度到了24.4亿)。应收款项合计17亿,营收234亿增长5%而应收款项合计增长了36.4%这里可以看出完全不合理信用放宽的太大风险在积累。

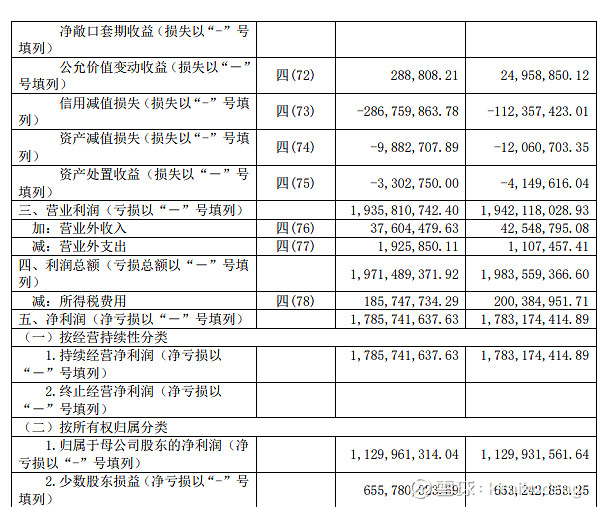

2020年税前主营业务利润大概在17亿左右(我用的是营收-总成本-财务费用)应收款项增加了17亿利润端都没有现金流入。这里主要讨论下游客户的问题,因为电梯行业的客户是房地产行业而且电梯在整个产业链上是很弱势的一方(主要还是差异化的问题以及进入门槛问题全国大大小小几百家整机厂行业龙头也不像海天味业再行业中具有寡头地位,又或是家电牛奶双雄,整体上奥的斯,日立,三菱,通力市占率都在10-15%之间)没有竞争优势就是打价格战的开始,所以导致了你不做自然有人做行业利润一年一年的压缩回款困难再加上大环境的恶化所以回款风险是很大的,即使对下游的控制加强了会产生更多的经营性现金流但终究是要还的无法变成自由现金流。如果不以后视镜的角度去看17亿能收回多少呢?所以2020年大牛市机电的涨幅是很有限的。因为这里面太难去估算到底有多少自由现金流。