经济学假设市场都是理性人,但恐慌与贪婪无时不有;物理学假设世界都是光滑表面,但摩擦力无处不在;那么,锂电产业链又怎么可能没有损耗呢?!

①锂原矿到锂精矿这段先跳过,直接从锂精矿开始讲,本文所讲锂精矿主要是氧化锂品位5.5-6%的锂辉石精矿,这也是目前锂盐厂广泛使用的锂精矿品类。我们经常听到的“8吨出1吨”就是这个环节,锂的收率大概在85-90%之间,天齐锂业这两年给中矿资源、盛新锂能的代工,双方商定的收率就是85%,行业里的中矿资源、赣锋锂业、容汇锂业等公司用6%品位的锂辉石精矿做碳酸锂基本都能做到90+%的收率。用区间稍微有点麻烦,后续就按收率90%,损耗率10%计算了。这部分的锂损耗难以回收,损耗就损耗了。

②碳酸锂到磷酸铁锂理论单耗是0.2343,根据湖南裕能和孚能科技所提供的数据实际单耗为0.25,也就是说碳酸锂制备磷酸铁锂环节锂收率为93.3%,损耗率6.7%。碳酸锂到NCM523,以及氢氧化锂到NCM622和811相对来说复杂点,损耗率分别为4.48%、9.8%和10.2%,这块容百科技和长远锂科的公告都有披露,这样三元平均下来损耗率为8.16%,再跟磷酸铁锂平均一下,电碳/电氢到正极材料的损耗率为7.43%。这部分的损耗同样难以回收,损耗也就损耗了。

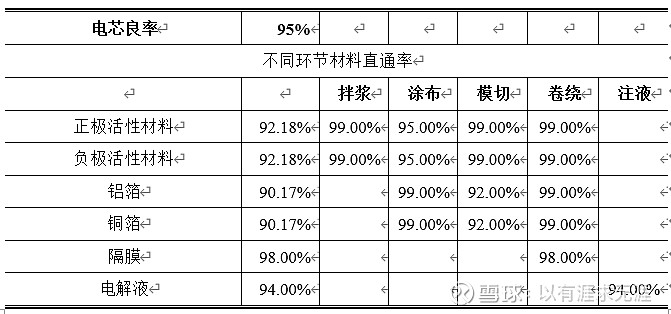

③正极材料到电芯,根据阿贡实验室的测试结果,极片制造环节材料直通率为92.18%,损耗率7.82%。这部分损耗大部分都可以回收,这也是目前回收锂的主要原料。

④最后电芯环节的良率为95%,损耗率5%。这部分损耗的如果是三元电芯,在大部分时间里面的大部分废料都可以回收,因为镍钴金属能够帮忙分摊锂金属回收的成本;如果是磷酸铁锂电池,回收则相对困难一些,碳酸锂价格低于30万元基本没有回收价值,如果有朋友正好看过我此前写的《碳酸锂价格35万元是废旧电池锂回收的基本门槛》,也别来杠,上篇文章讲的是退役废料,跟本文的产间废料仍然有巨大区别。

至此,锂精矿到电芯,锂资源损耗率大概是30%。

BUT!

这只是每个环节的代表公司公开表述中的“合理损耗”,既然有合理损耗,那肯定会有异常损耗。道理很简单,就以电芯环节为例,几乎没有哪家电芯厂建设的全是专线,只要存在换线,就有损耗,换线次数越多,损耗率越高,这部分损耗是肯定不会被上市公司认定为“合理损耗”的。正极材料厂也是同样的道理。

道理讲完,上数据。

如图所示,2021年12月至2022年9月,NCM电池产量合计154GWh,根据上文5%的不良率可以得出残次电芯为8.13GWh,重量4.14万吨;同样根据上文7.82%的正极损耗率,可以得出极片废料2.59万吨,合计应该产生的三元产间废料为6.74万吨。

2022年1月至10月,SMM统计的三元废料回收总量为15.48万吨,其中产间废料占比56%,由此产间废料总量8.67万吨,显著高于6.74万吨。想跟我杠进口料的朋友,杠之前先看看数据,谢谢。

而6.74万吨产间废料肯定不是全部,没有哪个公司可以做到废料100%回收;而SMM的统计样本肯定也不是全部,所以实际差距只会更大。

综上所述,锂精矿到电芯的锂资源损耗率30%,只多不少。

————————————————————————————-

之所以写这篇,是因为接下来要写的《全球锂资源供需平衡表》会用到,电芯环节损耗率(5%+7.82%)真实情况是多少,并不重要,因为按照统一标准、可比口径,对于产间废料回收锂的量,我也将按这个相同比率来测算。

$中矿资源(SZ002738)$ $天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$ #锂矿# #锂电池# #价值投资之路# @雪球创作者中心 @今日话题