报告期营收同比增13.41%,归母净利润同比减少21.07%;单季度来看,营收同比减少17.08%,净利润同比减少85.33%,这确实大不及预期了,之前的判断是营收同比保持增长,净利润承压。对于三季报,更关注营收的增长情况,因为利润承压已经在预期中。但是三季度营收同比环比均下降,要知道两亿平光学膜产线从去年到今年一季度逐步完成投产,这部分产能能不能得到消化才是最重要的看点。

但从季报来看,新产能并没有太多贡献。三季度营收净利润同比环比均负增长,净利润下降幅度较大,什么原因呢?

先来看单季度营收和主营业务成本的单季度走势图,可能可以看到一些问题,在公司业绩较好的20年,营收净利润环比保持增长,营收增长更快,差额逐步增大;到21年,营收增速放缓,但差额保持较大的水平;到22年初,差额有减小趋势,体现在营收继续放缓,成本增长较快,三季度营收更是不增返降,成本虽也下降但速度较慢,这是不是已经可以验证了下游需求不振和上游原料的上涨,压缩了利润空间。

营收的下滑幅度除了因为需求端影响之外还有其他因素么?

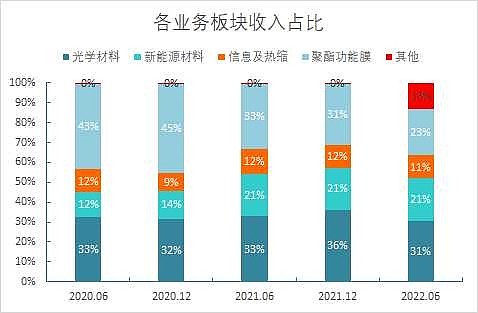

光学业务在半年报营收贡献31%,扣除原料销售为35%,新能源贡献21%,新能源业务收入应该是增长的,从同业裕兴科技和激智科技财报可以看出,信息和热缩材料仅贡献11%,这样看来在新能源业务的支撑下,应是光学业务下滑了。