今天来介绍一下“恒生指数”,看看能否从它身上找到一些投资价值。

恒生指数:

(图片来自头条百科)

大致意思就是反映了在香港交易所上市的头部企业的整体估值情况,可以同比A股市场的沪深300。

在之前的文章中介绍过沪深300的投资价值:

那么在港股市场,恒生指数的投资价值如何呢,我们来分析分析。

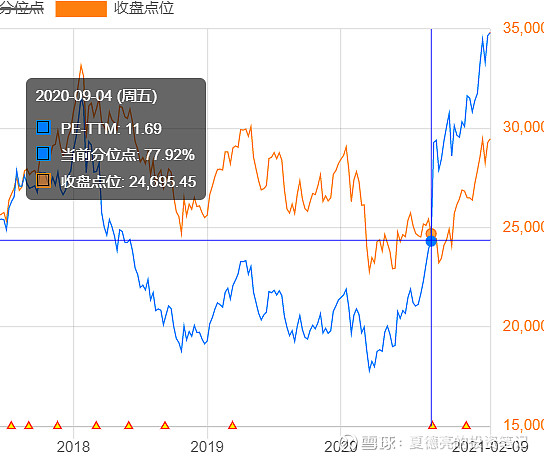

(数据来自理杏仁)

从上图看到的结果就是恒生指数的市盈率PE已经达到16.52,处于历史分位点99.88%,如果简单的从分位点来看,已经处于极度高估状态。但是,我今天想从另外一些角度来看看恒生指数是否真的如分位点展示的一般,极度高估。

我们来看看跟踪恒生指数的恒生ETF2020年的持仓变化情况。

首先是行业:

(数据来自通达信)

这是2020年第一季度的行业分布情况。

再来看看2020年第四季度的行业分布情况。

(数据来自通达信)

从这一年的变化来看,一季度时金融+房地产占比达56%,四季度时已经下降到45%。非日常生活消费品、信息技术、医疗保健等行业占比都大幅增加。

(数据来自理杏仁)

前十权重股占比都很高,恒指的走势基本也受这前十权重股影响。

可以2020年第四季度之后,前十权重股中新增了美团、小米、阿里,剔除了中国移动、中国银行、中国海洋石油。

中国移动市盈率8倍、中国银行市盈率3倍、中国海洋石油市盈率8倍。

所以就导致了恒生指数市盈率的整体上升,也就导致了如果从市盈率分位点来看估值,那不可避免的会觉得恒指当前处于高估状态。

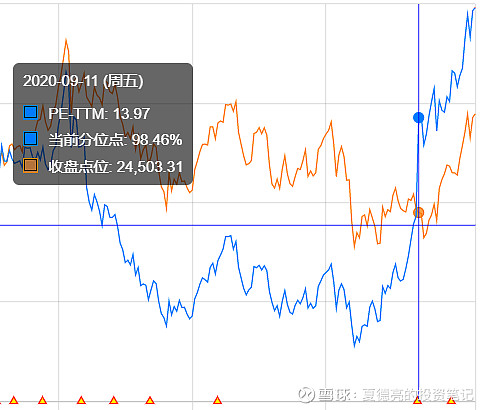

(图片来自理杏仁)

9月4日,市盈率为11.69倍;9月11日时,市盈率突然增加到13.97倍。收盘点位却没有多大的变化。

原因是恒生指数在9月7日当天,新增加了高市盈率的小米、药明生物、阿里,T除了低市盈率的信和置业、中国旺旺、中国神华。

所以新版恒生指数下调了金融地产的比例,增加了科技、消费、医疗保健等行业的占比,也在一定程度上使得市盈率变大。

(图片来自东方财富)

再随着美股监管政策的收紧,越来越多的中概股会回到港股上市,也就进一步增加了恒指中科技股的比例。

其中快手目前已经被纳入恒指,2021年或许有更多的优质企业被纳入到恒指当中。

所以,从当下看,恒生指数目前16倍多的市盈率,相较于这些高市盈率的高科技企业,个人认为依旧处于低估状态。

场内基金: $恒生ETF(SZ159920)$

场外基金: $华夏恒生ETF联接(F000071)$

投资建议:

随着中概股的赴港上市,恒生指数的变化会比较大,保守一点,20倍市盈率以下我都认为是合理、低估状态。20倍市盈率之前,定投、一次性投资皆可,20倍市盈率之后,再根据恒指成分股变化重新考虑估值。当前估值,个人认为是比较好的投资机会。

风险提示:此基金为指数基金,波动较大,难免有回撤的情况。

以上分析仅为个人思考,其中难免有错误的情况,欢迎各位指正。

PS:建议使用三年以上的闲钱进行投资。

打个广告:

欢迎关注微信公众号:夏德亮的投资笔记。公众号菜单下方有低佣开户,亦可添加我的微信进行投资交流。