这两天对三-复实盘中的转债做了一些变动,清仓了之前摊大饼买入的次要转债,以及一些弹性较差的转债。在上周的实盘中就有提及,一方面是仓位过重,另一方面是打算把仓位集中到一些重要转债中,尽量让自己的资金集中到自己看好的转债中。

以当前入线的部分转债为例:

奇正转债,当前价格为108.83元,溢价率为32.44%。如果从双低策略的角度来看,当前的溢价肯定是不满足要求的,早就被筛出去了。

但如果从其正股入手,进行分析。

历史股价波动很大,很适合三-复策略。

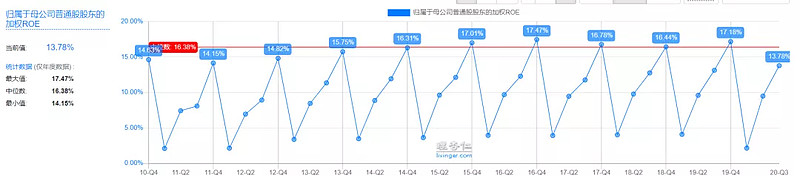

历史的ROE也处于较高水平,十年来基本都很稳定。

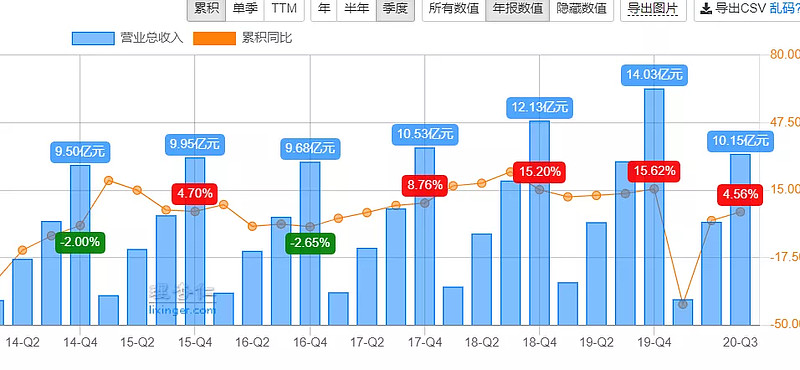

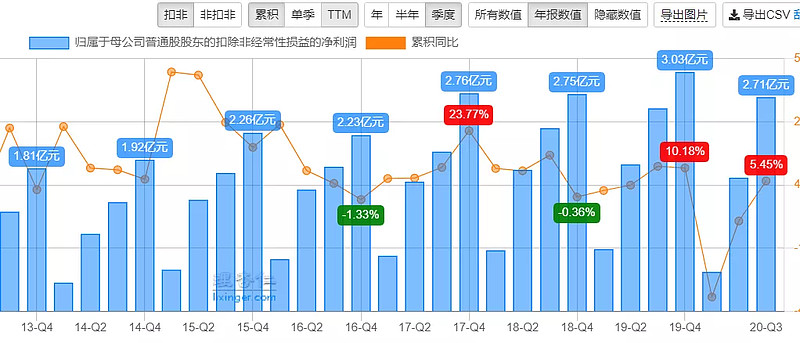

再看它的营收和净利润,很少有负增长的年份。

资产负债表中,有息负债12.14亿,其中8亿为可转债,有息负债率为28.29%,除去可转债份额,很低。

现金流量表中,经营活动产生的现金流量净额基本都与净利润持平,说明其经营质量较高,最后到手的现金多。

再结合券商研报分析公司的业务特点,总结如下:

国内藏药龙头企业,主营新型藏药,现拥有GMP药厂、GSP营销公司等全资及控股子公司16家,员工2191人,55个藏药品名和72个药品批准文号,包括消痛贴膏、青鹏软膏、白脉软膏、铁棒锤止痛膏等外用药及红花如意丸、仁青芒觉胶囊、如意珍宝片等口服药,涉及骨科、神经科、妇科、消化科等多个藏医特色治疗领域。其中奇正消痛贴膏为代表的外用止痛药物系列是拳头产品。

主营业务专注独特,财务状况良好,博弈格局简单,没有减持、解禁及高质押等现象。

从过往业绩可以看出,这是一个典型的不断发展的好学生,当前转债价格108元,如果从未来剩余存续期的视角来看,转债价格上130是大概率事件。而且其业绩较为优秀,竞争格局不复杂,现金流也很好,可以给与更高的仓位。

以上仅为自己对“奇正转债”的思考,不作为投资依据。

坊间一直流传着这句话,烂股也有可能是好债。

这话不假,但我们是否就要依据这句话来博弈那些烂股的转债呢,期望它们的管理层能操作一把,我对此持有大大的问号。

所以,对于入线的转债而言,选择那些过往业绩优秀、有题材、只是当前陷入困境的转债是否是一个更好的选择。而且,这些转债,因为分析过了,我们也对其有所了解,即使转债价格下跌较多,也有足够的心态能够拿的住。而不是类似齐翔、嘉友、本钢等被市场情绪带着跑。

投资是一件很简单的事,转债又给投资降低了难度,最终结果会如何,只能让时间来印证了。

欢迎关注微信公众号“夏德亮的投资笔记”。