“不想持有十年,就不要持有十分种”;

“市场保持非理性的时间会比大部分所能忍受的要长”

看着一些几乎十年前就看好的好公司,因为“感觉”其一直高估(也因为没有什么分红)就一直在观望,结果是其一直在成长,比其成长更令我汗颜的是其估值也一直在膨胀,也就更下不了手了,于是我就在想,再过十年又会是怎样?

高估的也许还会继续高下去,低的呢?会一直低下去,也不排除这其中会有及个别的公司会不复存在,但大概率这20家公司十年后会继续存在,而且其中继续保持好公司的概率也会高于市场整体,这会是个有意义的对比。

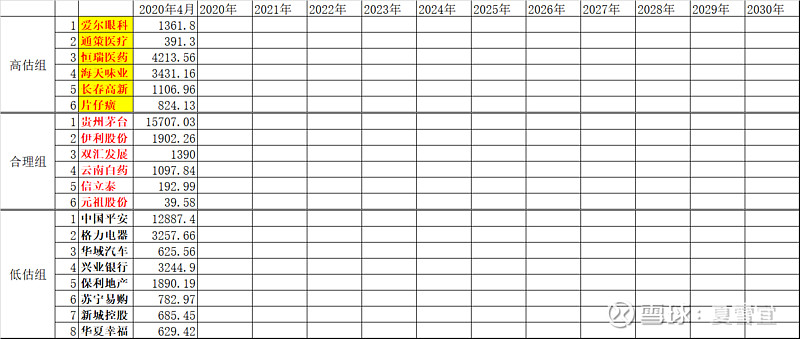

时间我有的是,十年后我大概率还会在市场中,这些公司也大概率都会在,这20家公司也都是我长期跟踪的好公司(除了苏宁易购)中的一部分,将其按照个人所认为的估值大概分为三部分,高估组是因为种种原因,一路错过,一路垂涎,却怎么样都下不了手的好公司,合理及低估部分除贵州茅台和云南白药外个人或多或少都持有部分,所以数据的采集是信手拈来,但基于长期的考量,数据的更新就在每年的年末。

之所以采用总市值,而不是股价,我想这更加直观,也更具有可对比性,过程中欢迎各家公司各显神通,采用增发、配股等市场手段做大做强。

个人预设的结论是十年后低估组的平均增长会超过高估组,会果真如此吗?

如果真的如此,加上这其中低估组每年不菲的分红 ,投资收益会更胜一筹。

投资其实是最不需要打嘴仗的,因为你已经用真金白银表明了你的态度 。

投资只需自己对自己负责即可。

数据的收集就当是无聊的投资生涯中的一点点缀吧,投资马拉松,就先从今日开始吧,路遥方知马力。