上周五晚上等待白药2023年的年报,可以说是等的天荒地老,还以为白药的年报发不出来了,谁知道一直等到晚上22:30左右才看到白药的年报,满心欢喜的打开年报,让我开心的第一个点是分红,之前我自己的预测是白药每十股分20元,谁知道白药给我一个惊喜每十股分20.77元,对于长期投资者来说白药的分红是不错的。

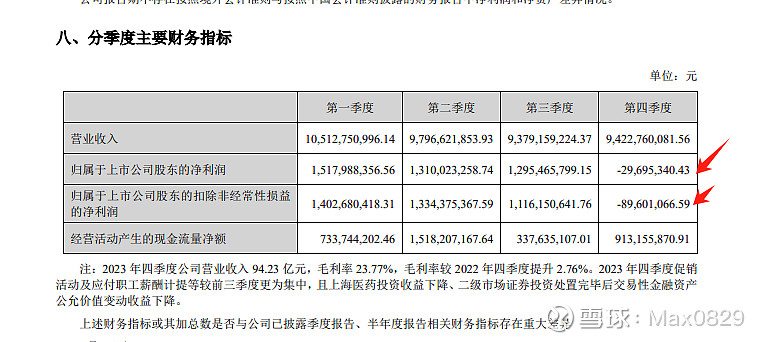

然后往下看,发现白药的净利润和扣非超出我的想象,之前我的预测是白药2023年净利润是43.5-44.5个亿,扣非上40个亿,因为白药之前没有进行年报的预告,按照白药2023年三季报的数据来看,2023年整体的净利润超过百分之50是一个大概率事件,因为2022年四季度是因为口罩事件,导致药品销售爆棚,净利润就达到6-7个亿,但2023年四季度没有出现类似极端的情况,就参照2021年四季度净利润就是2-3个亿左右,所以没有年报预告也是情理之中的事情。

通过2023年的四季度的情况来看,白药四季度的净利润与扣非是亏损的,到底什么原因呢?公司也做的详细的说明,是因为促销活动的销售费用、应付职工薪酬计提、上海医药投资收益下降,综合因素导致第四季度亏损。

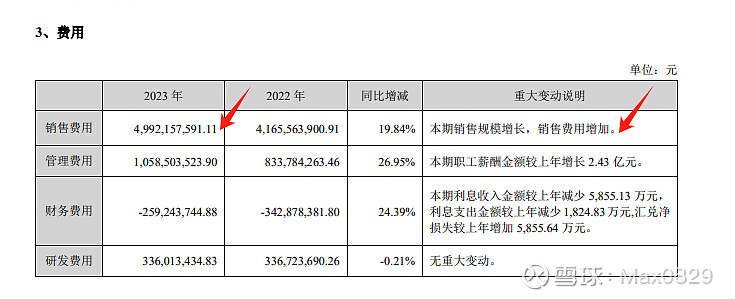

看看白药的三费情况,销售费用增加8.3个亿,管理费用增加2.43个亿,读到这里我们的心里就会打上一个大大的问号,为什么白药的销售费用会增加这么多呢?其实我最近发现白药养元青的专柜在我们生活这个三线城市的永辉超市里开设专柜、在央视新闻联播到天气预报间隔的黄金时间段也看到白药牙膏、气血康等产品的广告、还是最重要的一点是,白药的产品正在积极地进入到医院里进行销售,之前我的一位老大哥分享一个案例:他去医院里开药,随口问了一句有云南白药的药膏吗?医院的工作人员说:“有,你要几盒”,在现在医药行业集采的大背景下,有些药医院里是没有的,甚至不能多开,需要自己去外面的药店进行购买,但白药的药膏在医院里面,货源充足,可以多开。

也就印证一点,在去年5月份,我去白药开股东会,钱总就说白药的药品在2023年会大规模的向医院进行铺货,拓展医院的渠道。进入医院的销售渠道,有利有弊。

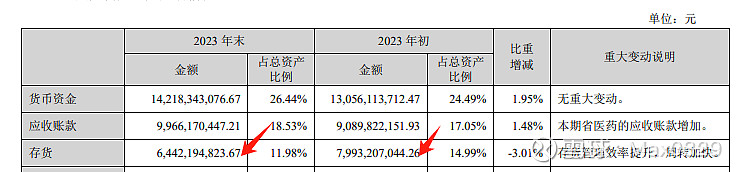

有利的是,进入医院渠道后,白药药品的销售就会提升,通过2023年年报会发现白药的存货减少15.5个亿,说明医院出货的量大。

弊端就是白药的应收账款增加,因为现在是特殊情况,医院-医保-医药流通公司就形成一个三角债,这是当下特殊环境造成的,也没有办法。

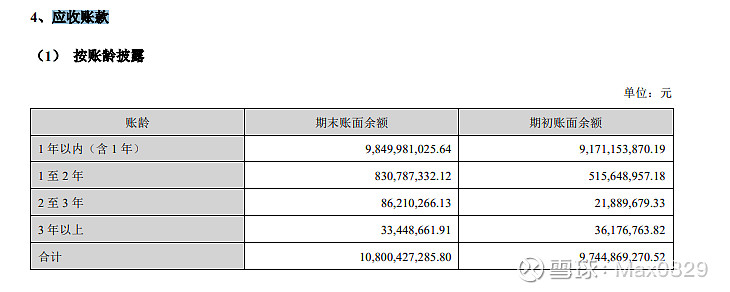

按照账龄来看,大多数应收账款是一年以内(含一年)也就是最近这一年产生的应收,在从2020年开始,白药的应收账款都在大幅的增加,估计也和白药最近药品的进入医院的销售战略密不可分的。

这么大笔钱到底能不能收回来呢?之前我也多次打电话询问白药证券部的人员,他们说这笔钱,他们会积极地把这些钱拿回来,坏账的风险是比较小的。我知道这是他们的说辞,也能理解,但我就想白药能通过什么方式把应收装进自己的口袋里,在2023年的年报里,找到一些蛛丝马迹。省医药公司提升订单响应的速度和商品交付的速度,让自己的货品销售与回款能力得到进一步提高,希望公司能尽快摆脱这个困境,祖国繁荣昌盛,大家的日子都好过。

所以销售费用的增加8.3个亿,存货减少15.5个亿,这笔买卖在数字上是划算的,但希望能把一部分钱收回来就很好了。

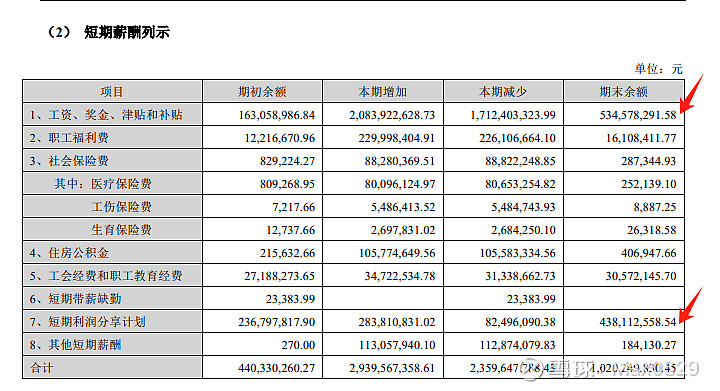

以上是第一点销售费用上涨导致四季度亏损的原因,第二点是职工薪酬。

在管理费用中,本期职工薪酬金增加2.43个亿,这点我能理解,公司员工做的好,就多发点钱,激发员工的积极性,这个无可厚非,我的心里就在想既然你的员工薪酬增加、营收也增加了,那你所交的税费也应该增加啊。

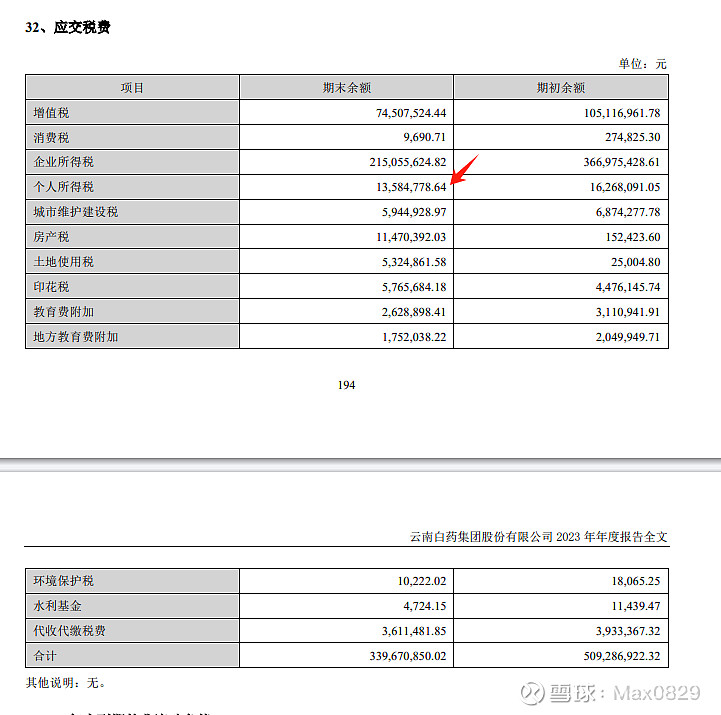

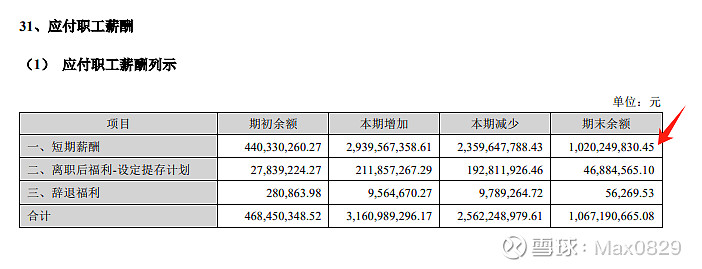

在应交税费这栏中,税费没有增加反而在减少,其中个所税也在减少,说明什么情况呢?

在应付职工薪酬来栏中,发现大部分增加的是短期薪酬,在短期薪酬里工资、奖金、津贴和补贴和短期利润分享计划大幅增加,税没有增加,说明这部分钱还没有发,只是计提而已,从2024年开始就要关注这个部分的情况。

第三个原因是上海医药的投资收益下降,2022年上药给白药的分红大概是4个亿左右,2023年上药给白药的分红2.73个亿左右,下降1个多亿。

把这些因素加加减减,2023年云南白药四季度到底赚了多少钱,导致他的净利润才亏2千多万元,扣非亏了8千多万,你到底是有多赚钱啊,10个亿说不要就不要了,你到底是为了什么呢?最近3年,白药就喜欢玩这些套路,21年股权激励计提+股票亏钱,22年万隆计提,23年又来个员工薪酬计提,这个利润平滑的也太到位了,你到底在等什么呢?

分析完白药四季度亏损的原因后,其实年报中还有很多亮点的。

亮点1:白药各个部分新的增长点开始凸显。

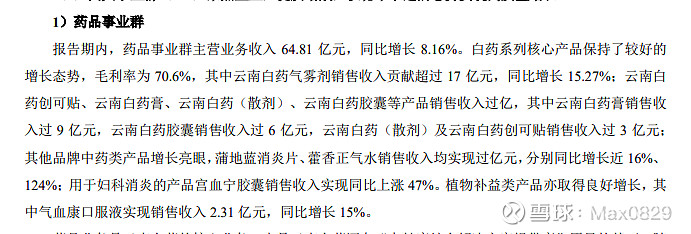

药品事业部在2023年卖药总体来说还是不错,药品销量不断增加,药品矩阵不断丰富,而且毛利率能达到百分之70,好赚钱。

同时数字化的进程也在加快,在骨科方面也在不断拓展新的模式,看看能不能变成之前我所预料的哪种情况。

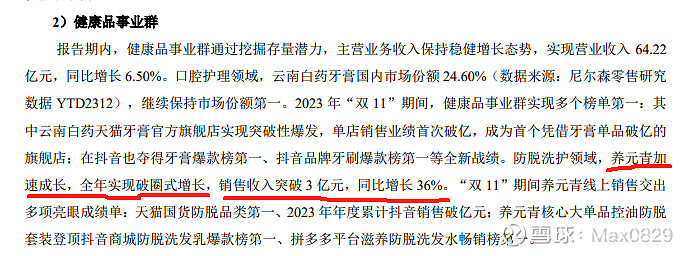

健康品事业部牙膏的市占率相比于之前下降0.4个百分点,牙膏销售下降,唯一的亮点是养元青的销售额情况终于出现在白药的年报里,前几年的报表一直不公布,说明销售不咋样。从健康品事业部来看,现在养元青的销售还不能弥补牙膏下降的速度。所以接下来健康品事业部就要关注养元青的销售情况,

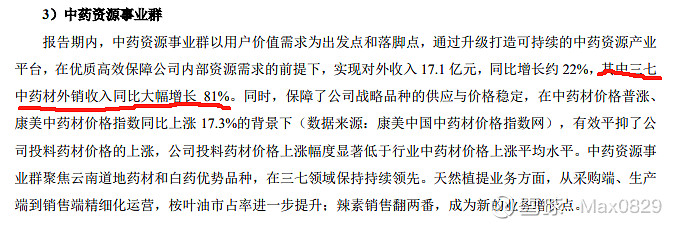

中药资源事业部对外销售的情况不错,而且云白国际进行2年的整合期,实现扭亏为盈,效率上还是不错的。

总体来说,白药的这份年报中规中矩,慢慢复苏,接下来白药的业绩没有炒股的干扰,就观察养元青销售情况以及对外贸易的情况,希望能变成白药新的增长点。@今日话题 $云南白药(SZ000538)$#2024年投资炼金季#