所谓“白云苍狗,沧海桑田”,时光飞逝,世事变迁,喜怒哀乐,转瞬之间,已为陈迹。

面对变化无常的市场,我们作为投资者,能做得只有坚守自己的本心,一直坚持下去。今天是2023年12月29日最后一个交易日结束,我们度过难忘的2023年,还记得在2022年的时候,大家还在畅想口罩放开后,市场能够一步一步地好起来,希望出现报复性的消费场景,但事实是并没有出现类似的情况,反而比之前还要弱,在股市上,对于实体经济的这块预期也进行反应。

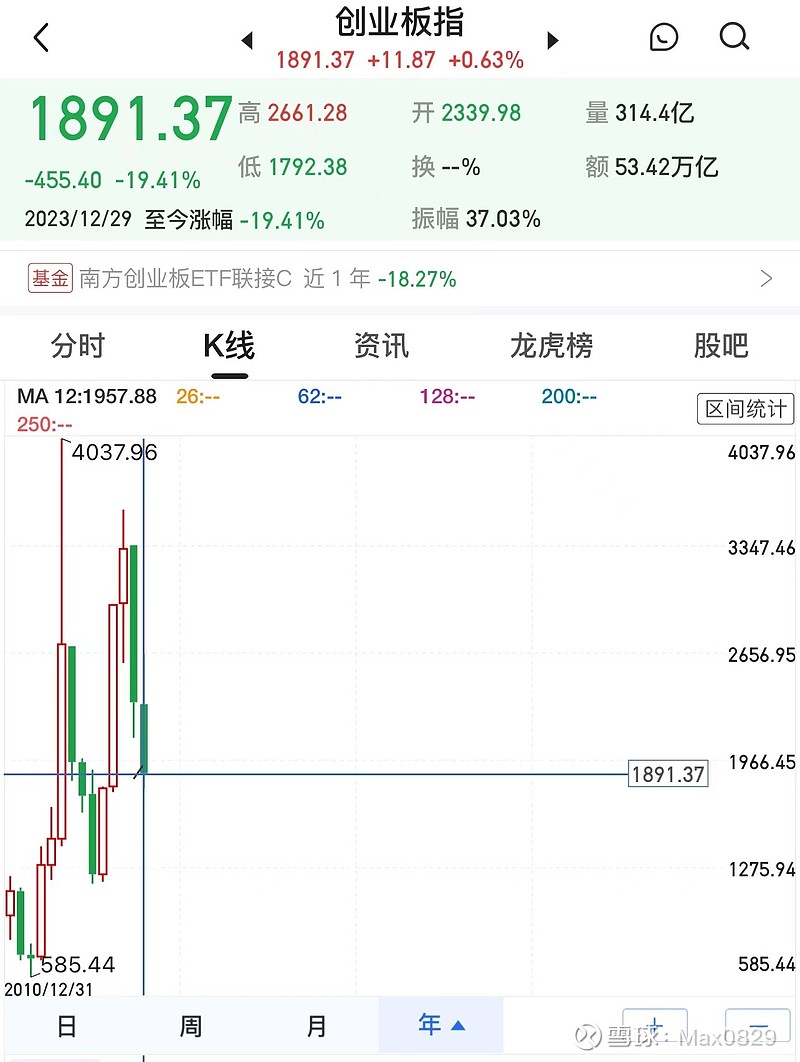

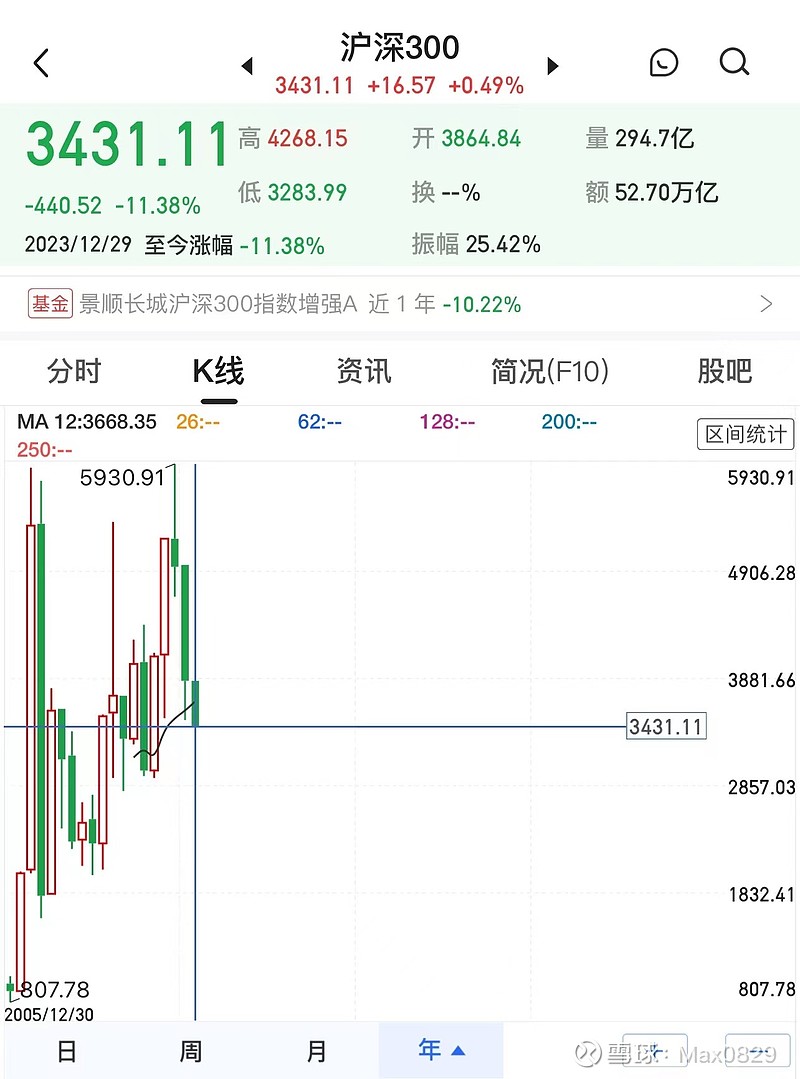

可以看到几大指数在今年的表现也不尽人意,可想而知今年有多难,不管是外部漂亮国加息、人民币汇率贬值、地缘冲突,内部的需求不振、债务问题等多重压力下,今年是一个极其不平凡的一年,难熬的一年,作为A股的投资者我们活下来了就是胜利,在大的宏观背景下,我个人的股票组合也是亏损的。

我的股票组合整体亏损:-1.32%

在我的股票组合中最大的仓位就是云南白药和恒瑞医药,当初我投资的思路是我看好未来的医药行业,和未来20-30年的老龄化时代,所以就布局一个中药一个西药。

通过今年的表现来看白药今年走势不好,全年下跌7%,第一重仓股下跌,我的股票组合也随之下跌,今年的白药也发生很多事情,明辉总离职、鱼跃减持、白药增长乏力、应收账款增加等一些不利的因素出现,同时也有好的一面发生,比如白药的基本面开始慢慢恢复(营收和净利润的增长)、大幅退出二级市场的投资、万隆也扭亏为盈,白药的产品也在海外拓宽自己的边界、在云南省内去布局中药材的原料、在公司内部做数字化转型,降本增效,这一系列的措施,我认为白药一直在为未来布局。

当然这一系列的布局,到现在来看并没有产生经济效益,所以市场不认可,就不能给公司一个很高的估值,而且现在白药的净利润在去年的时候就可以做到,但公司计提万隆的费用,今年对比去年来说,只是微增长,要看到大幅的增长需要给白药一些时间。

同时在市场中,很多人在质疑白药的增长性,其实不用担心,首先白药所处的行业是一个朝阳行业,大健康的行业,未来老年人越来越多,这是一个最底层的逻辑,中国老龄化的趋势是必不可挡的,这个也是我个人的能力圈。

再次,白药是双轮驱动的逻辑:中药+消费,虽然今年整体消费萎靡,但白药中药的销售却在大幅的提高。

最后,白药最近这几年都在做数字化转型和海外拓展,数字化转型的底层逻辑就是降本增效,现在国内内卷严重,同质化产品多,而且在未来的企业竞争中更多的是比拼综合实力,这是对内。

对外白药对于万隆整合也成功,从财报上看,今年已经扭亏为盈这是一个很好的现象,通过收购万隆,以香港市场作为跳板,把白药的产品卖到东南亚、东亚去,也就是把蛋糕做大,这是一个增量的市场,对于公司长期发展来说,是一个利好消息,从内部降本增效和外部拓展渠道,双轮驱动,公司管理层已经看到未来3—5年企业发展的路径。

白药收购万隆前前后后用了20个亿,到底值不值这个钱呢?我觉得这个要分为两个方面来看:第一个方面:现在万隆给公司带来的收益与公司付出的成本不相匹配,会不会给过高的定价,损失我们股东利益,这是一笔失败的生意。

第二个方面:为什么白药要花这些钱收购万隆这家企业呢?我个人认为1、这个是白药试错的成本,未来越来越多的中国企业出海,收购一些内地以外的企业都会犯得错误,给了高溢价。2、白药其实买的是一个时机,万隆手上有一些对外贸易的牌照,能够乘着国家一带一路的东风,进入到东南亚和东亚市场。

我们就要试想,如果白药自己搭建对外渠道吗?时间要多久?牌照和渠道打通了什么时候能盈利?这些都是未知数,我觉得白药的管理层肯定做了一些预算,才会做出决定。

对于未来白药的市场,我充满信心,我就是一个农民,我已经把种子播下去了,就等我的农作物慢慢长大,我就盯着它未来要走的路,陪着企业一步一步长大。$云南白药(SZ000538)$ #2023年投资总结# @今日话题