昨天简单刨了刨宋城演艺,说说我的一点看法。

先从业务构成来看,受疫情影响,20至22年不具有可比性,拿18、19年数据做个简单分析。18、19年的营收分别为32亿和26亿,归母扣非净利润均在12亿左右。

但具体到当前的营收结构来看,有两个大的变化。

一个是宋城新增了园区,自建的包括西安、上海以及计划年内开业的佛山,和轻资产的3个项目。

一个是互联网演艺的变化,18、19年的互联网演艺营收分别为12.34亿和3.83亿,但从20年六间房的商誉大减值和财务洗澡,以及当前警方介入对花房科技控股25%公司的调查和对花房科技部分财务的冻结而导致会计事务所对宋城2022年财报形成保留意见来看,今后不要指望互联网演艺这块给公司带来业绩贡献,只要不继续暴雷已经是算烧高香了。

如果剔除掉互联网演艺的业绩贡献,18、19年宋城的正常利润应该在10亿左右。

从园区变化来做个粗略估算,新增西安项目目前正常开园了,参照桂林,开业第二年正常收入能达到1.5亿。上海项目升级改造中,预计暑假开园,对比2021年5月开园全年0.73亿的收入上海项目,23年如果开园半年给予1.5个亿的营收。杭州、三亚、丽江几个老项目参照2019年营收分别为8.5、3.7、3.28亿,考虑到桂林、张家界、九寨的增长阶段被疫情打断,23年分别给予2亿、1亿、1亿的收入,佛山项目今年开园时间暂不确定,如果国庆开园,给予0.3亿收入,以上收入合计22.78亿。对照2019年年报,再加上3.13亿的旅游服务费用,共计2023年营业收入约26亿。

以上营收是按照全年正常经营来计算的,但是我们知道今年1、2月,尤其是春节所在的1月是受疫情明显影响的,对比19、23年一季报营收分别为2.34和8.25亿。按照公司4月27日的说法我们给23年的营收打八折,21亿元。按照45%净利润率计算,全年的利润空间在9.5亿左右,对应当前344亿市值的PE为36倍。

以上只是我很粗糙的一个估算,但个人认为这个估算至少算不上很保守。

下面把时间维度稍稍拉长一点,看看宋城的几个关键点。

01 关于财务审计保留意见的问题

一般情况下给予保留意见的公司我不会去碰。并不是说有保留意见的都一定会出大问题,但是他确实比一般的公司的风险更大一些,君子不立于危墙之下。而且因为公司形成非标准年报,会导致很多券商将宋城演艺的担保折算比例降低,这会影响到融资融券客户的维持担保比例,导致被动平仓。很多投资机构也会将非标企业排除在外。缺少资金的介入,短期也会对宋城的股价带来不利影响。

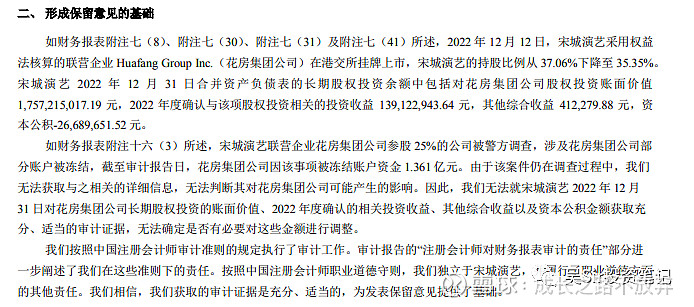

如果单从形成保留意见的基础“宋城演艺联营企业花房集团公司参股 25%的公司被警方调查,涉及花房集团公司部分账户被冻结,截至审计报告日,花房集团公司因该事项被冻结账户资金 1.361 亿元。”

这件事本身来看,不至于对宋城产生太大的影响,宋城对花房集团的持股比例35.35%,股权投资账面价值17.57亿,而被调查的公司花房集团参股也就25%。关于这件事目前公开的信息也就这么多了,按照最坏的情况受影响花房集团价值归零,也不会对宋城产生根本性的影响。

但是纵观从宋城介入互联网演艺这七八年的时间,你会发现这块业务是最不能让投资者放心的。所以在计算业绩时我不会考虑这块的业绩贡献,同时,在估值时还要对这块资产留出一定的折价空间。

02 宋城的扩张节奏

我想市场之所以一直给予宋城较高的估值也正是基于对它主业扩张前景的预期。这里面有几个前提,张家界、西安、九寨逐渐上量,上海城市演艺模式被时间验证可行,未来的珠海演艺谷成功上马,这些都需要持续的观察。总之,宋城的商业模式和盈利能力我还是比较看好,只是其中的不确定性还有待时间的验证。还有就是公司管理团队总给人感觉略带浮夸,没有海康、北新给人的感觉踏实。

03 关于估值

宋城最近从最高17元跌至13元多,按照23年估算9.5亿的利润,现在估值在36倍,算不上便宜。如果畅想一下,上海项目下半年大获成功,西安、张家界、九寨,包括再往前的桂林的量都上去,年内佛山开园,珠海项目重启,也许预期可以提前兑现。

假设三年后业绩翻一番,按照2019年的主营业净利润10亿计算,2026年达到20亿,按30倍PE计算,市值在600亿,按25倍计算,市值500亿。按照三年后合理估值一半买入,合理的买入在250—300亿市值之间。这样看来,21年底我在《关于当下宋城演艺的估值浅见》中给予三年后38亿的估值还是给高了点,当时设置的理想买点是11.5元。

当前的宋城,相较于一年半以前,增加了一些隐忧,也没有便宜可捡,短期内,没有特别有吸引力的价格,我宁可错过也不参与。好在疫情终于过去了,如果花房的隐患逐渐清晰可预估,我更愿意给予接近下沿的估值,多留出点安全边际,理想的买点设置在10元附近。

宋城是一家听起来很有想象力的公司,盘子也不大,所以以往宋城的股价弹性也很大,我们无法完全基于业绩的预估来推断宋城短期内的股价走势,我要做的是基于基本的经营状况和财务安全情况,作出合理偏保守的预估,留下足够的安全边际,在合理偏低的位置分批介入。(目前未持有宋城演艺)。

(配图来自于百度)

感谢阅读

用心记录 投资学习点滴

(首发于 微信公众号:吴Sir投资笔记)