友情提醒: 公开持仓有两个目的,一是准确记录每笔交易与思考,二是复盘总结反思。仅保证持仓与交易真实,不构成任何投资意见。为减少工作量,实盘截图仅在每月第一周发布。

第一. 周报总结

组合账面价值合计: 个股股票部分 + 指数基金部分 + 现金= 195.9123w,初始第1周组合账面价值180w

自2024年1月1日第158周开始,截止今日,今年收益率13.70%,沪深300同期收益率3.22%,恒生指数同期收益率5.25%,港币汇率同期变化2.19%。年度目标为投资收益高于沪深300指数5个百分点

自2021年1月1日第1周开始,截止今日,总收益率8.84%,沪深300同期收益率-32.04%,恒生指数同期收益率-33.76%,港币汇率同期变化10.30%

第二. 本周交易与思考

截止今日,本年度共交易96笔,本周共交易9笔,如下:

本周买入恒隆集团后,经过仔细思考,还是决定卖出纠错,恒隆的负债过高,现金流很紧张,其实是不能支撑当前分红的,还好扣除手续费也没亏

本周卖出最后500股中国神华,回首中国神华从减仓到清仓的过程,我犯了太多的错误,首先仓位过低,其次卖出过早,反映了我心中还是没有锚,还在琢磨怎么修正,怎么在系统中引入锚,可能后面会在excel表格中引入平均收益率的概念。平均收益率的意思是,以当前价格持有一只股票能获得的平均收益率

买入北京控股,看跌了就把上周卖出的买回来了

买入数码通电讯,数码通其实还可以,低负债,现金流也很好,现在看着市盈率比较高,主要是因为去年减值的原因,实际在10倍以内

卖出双汇发展,主要是为了转移资金到国金,后续会择机在国金买入

卖出长江电力,估值高了,适当卖出一点,长江电力去年其实来水偏枯,实际平均收益要高于去年的表现,要尽快在系统中评估平均收益作为锚

买入洋河,白酒市场当前仍然是晦暗不明的状态,很多人说洋河营收会大跌,而且会持续几年,其实我心里也没底,从当前公司状况来说,我还是谨慎乐观的状态,如果洋河大跌,我会买入一些,如果大涨,我会卖出一些,适当做T,然后等待半年报,五粮液,泸州老窖如果再跌一些,股息率达到4%左右,也会考虑买入

买入少量沪深300指数基金,逢低适当定投

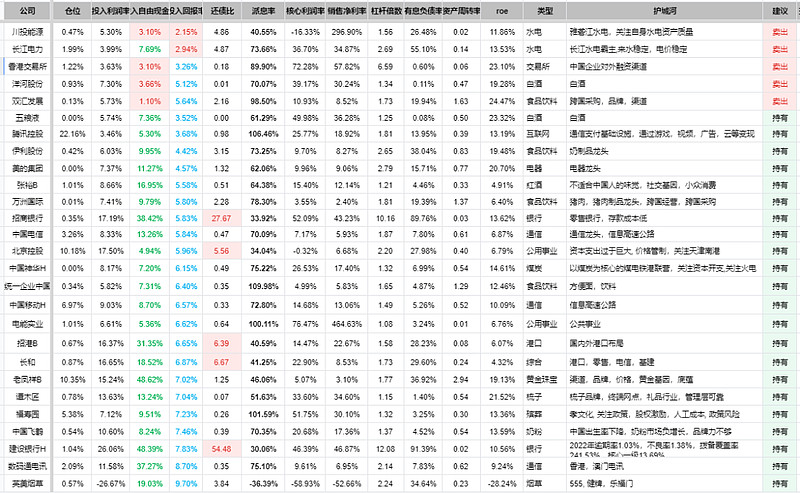

第三. 个股股票部分, 账面价值142.4866w, 持仓占比72.73%

经过综合计算,透视经营数据如下:

当前股票账面价值为142.4866, 透视净资产为137.2285, 市净率为1.04, 透视负债率为56.17%, 透视有息负债率为36.86%

透视归母利润为9.18%, 透视经营现金流净额为20.46%,透视自由现金流为14.16%, 回报率(分红+回购)大约为5.57%

第四. 指数部分,账面价值29.2771w,持仓占比14.94%

沪深300指数持仓14.7142w,持仓占比7.51%, 市净率为1.24,市净率分位点为4.19%,市盈率为11.94,市盈率分位点为35.03%

其他指数持仓14.5628w,持仓占比7.43%,其中占比最高的是中证红利指数,当前市净率为0.73,市净率分位点为22.25%,市盈率为7.08,市盈率分位点为35.73%

第五. 现金部分,账面价值24.1487w,持仓占比12.33%

人民币本周192296.57,上周207433.39, 本周卖出200股长江电力,卖出100股双汇发展,买入500股北京控股,买入100股洋河股份,买入1000分沪深300ETF

港币本周52416.4,上周29796.29,变动为卖出中国神华H,买入3000股数码通

美金本周72.58,上周72.58,无变动

第六. 年度红利派发合计10236.53元

截止上周,年度红利派发合计8521.53元, 本周派息如下:

电能实业股息1020港币,行动服务费30港币,按照汇率0.9284计算,折合人民币919元

长和股息887.5港币,行动服务费30港币,按照汇率0.9284计算,折合人民币796元

截止本周,年度红利派发合计10236.53元

第七. 实盘截图,本周为本月第3周,实盘仅在月初第一周公布

a. 富途牛牛

b. 国金佣金宝

c. 华泰证券

d. 蛋卷基金