友情提醒: 公开持仓有两个目的,一是准确记录每笔交易与思考,二是复盘总结反思。仅保证持仓与交易真实,不构成任何投资意见。为减少工作量,实盘截图仅在每月第一周发布。

第一. 周报总结

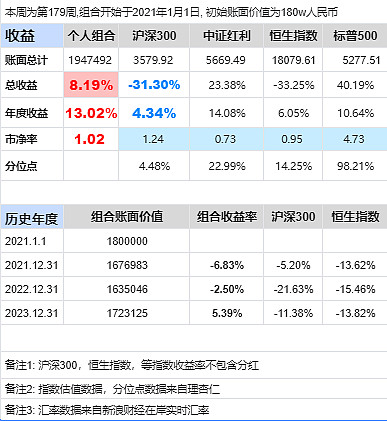

组合账面价值合计: 个股股票部分 + 指数基金部分 + 现金= 194.7492w,初始第1周组合账面价值180w

自2024年1月1日第158周开始,截止今日,今年收益率13.02%,沪深300同期收益率4.34%,恒生指数同期收益率6.05%,港币汇率同期变化1.89%。年度目标为投资收益高于沪深300指数5个百分点

自2021年1月1日第1周开始,截止今日,总收益率8.19%,沪深300同期收益率-31.30%,恒生指数同期收益率-33.25%,港币汇率同期变化9.98%

第二. 本周交易与思考

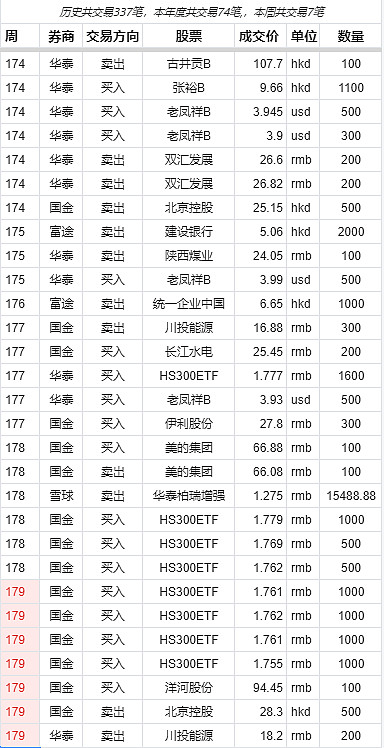

截止今日,本年度共交易74笔,本周共交易7笔,如下:

本周买入了一部分场内沪深300ETF,只是置换上周卖出的场外沪深300ETF增强,场内的沪深300ETF,费用更低,和沪深300指数的偏离也更小

本周卖出了500股北京控股,对北京控股的管理层和业务没有太高的期望,高了就卖,低了就买,仅此而已

本周卖出了200股川投能源,川投能源的投入回报率只有2.22%左右,对于川投的管理层和自身业务没有太高期望,逢高卖出一点

本周买入了100股洋河股份,洋河买入价格94.45元,今年分红4.66元,实际买入价格大概在89.79元左右,按照2023年每股6.65元,分红4.66元来看,大概投入利润率是7.4%左右,投入回报率是5.18%,静态来看,回报还凑合

先说问题,个人感觉洋河虽说也是名酒,但品牌一般,以前似乎渠道做的比较好,现在渠道好像出了些问题,白酒的整个消费量一直在下降,行业整体日子并不好过

再说优势,虽然品牌一般,海之蓝有些坏了口碑,但毕竟也是名酒,广告也曾深入人心,绵柔也有一定差异化,基酒也有大量储备,虽然渠道出了问题,尤其是省内,但还有有一定反扑能力的

整体来看,我对洋河没有太大的信心,也不打算重仓,少量买一点,边走边看吧

第三. 个股股票部分, 账面价值144.6656w, 持仓占比74.28%

经过综合计算,透视经营数据如下:

当前股票账面价值为144.6656, 透视净资产为137.7226, 市净率为1.05, 透视负债率为56.03%, 透视有息负债率为36.96%

透视归母利润为9.14%, 透视经营现金流净额为20.17%,透视自由现金流为13.86%, 回报率(分红+回购)大约为5.54%

第四. 指数部分,账面价值29.3189w,持仓占比15.05%

沪深300指数持仓14.4897w,持仓占比7.44%, 市净率为1.24,市净率分位点为4.48%

其他指数持仓14.8292w,持仓占比7.61%,其中占比最高的是中证红利指数,当前市净率为0.73,市净率分位点为22.99%

第五. 现金部分,账面价值20.7647w,持仓占比10.66%

人民币本周179558.92,上周179267.44, 本周买入指数基金,买入洋河,卖出川投能源200股,港股通卖出北京控股,万洲国际分红

港币本周29774.57,上周28997.77,变动为港股腾讯控股分红,理财收益

美金本周72.58,上周72.58,无变动

第六. 年度红利派发合计5303.92元

截止上周,年度红利派发合计4597.8元, 本周派息如下:

港股腾讯控股分红785.4港币,扣除行动服务费30港币,实际到账755.4港币,按照港币汇率0.9257折算,折合人民币699.27元

截止本周,年度红利派发合计5303.92元

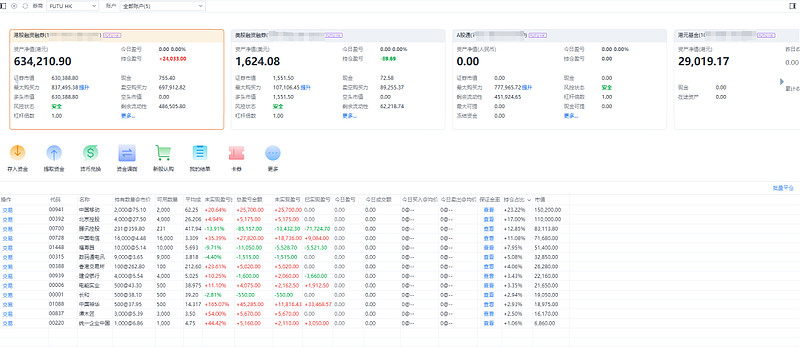

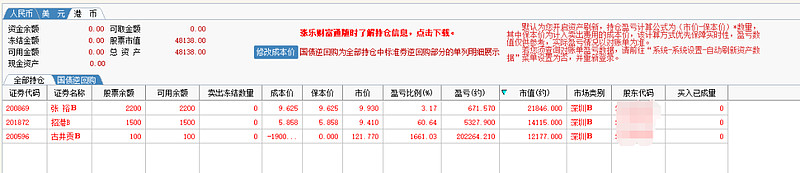

第七. 实盘截图,本周为本月第1周,实盘仅在月初第一周公布

a. 富途牛牛

b. 国金佣金宝

c. 华泰证券

d. 蛋卷基金