接着盘前笔记聊的目前行情走震荡向上的判断,按照我们定期关注基金发行节奏的习惯,从资金面再看看,是否有增量资金入场。通常指数低位时,基金密集发行时都是偏稳的信号:

这是最近在发行的A50ETF,一共10只。这里也简单给大家聊下上证50、富时中国A50、国证50、MSCI中国A50互联互通和现在中证50的区别。也顺便聊聊看似都一样的指数ETF,要怎么选的问题。

总的来说这些指数都是投资行业在中国经济和资本市场发展过程中从不同角度寻找“漂亮50”的缩影。指数的编制方法就是放调味料的过程,调料稍有不同,味道也会大相径庭。

①上证50的优势是“综合反映上海证券市场最具影响力的一批龙头企业的整体表现。”,不过在代表中国市场这件事上,上证50只包含上交所的股票却是它的局限性。

②富时中国A50的编制方法主要因子是总市值,导致它的成分股中光银行股就有10只。这个板块确实代表了中国过去二十年依靠金融地产行业的高速发展,但放在今天,中国在更多细分行业(特别是制造业)建立影响力。这个指数的代表力就略差一些了。

③国证A50的编制,虽然在市值排名的基础上考虑到了行业分布,但是细分程度还差一些。行业分布是以该行业上市公司数量及总市值占比为主,仍旧很难避免重仓行业过度集中于过去大涨的板块(即越上涨,权重越高)。另外就是国证A50包含港股,如果是纯做A股投资的股友,要注意这个 细节。

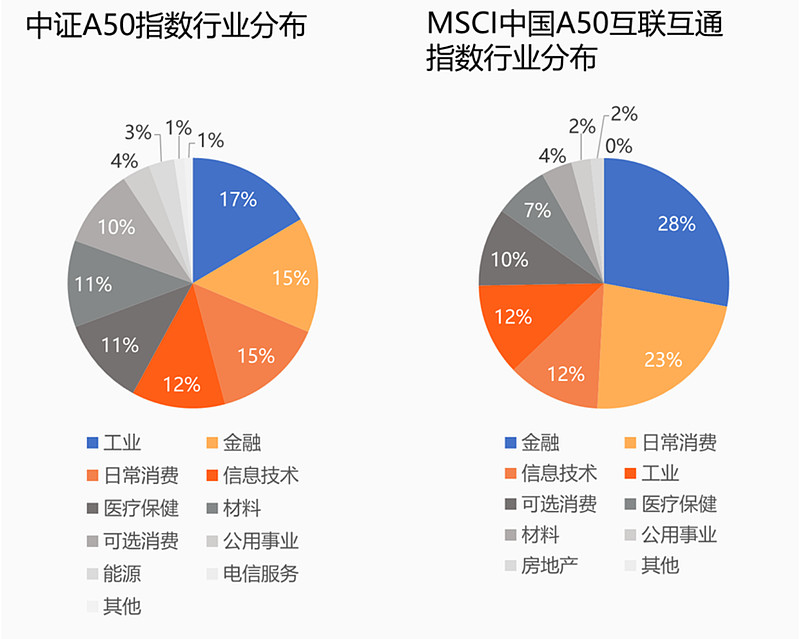

④MSCI中国A50发布于2021年,是在MSCI中国A股指数的基础上,按“11×2+28”的编制方法:即从11个GICS行业中,每个行业选取两只股票,剩下28只按照母指数权重从高到低选取前28只进行补充。这是一种常用的在新兴市场挖掘行业多样性的编织方法,可以说是较为科学的,不过中国特殊性在于工业大国属性,这个特点在这种编制方式下就没有办法侧重了。

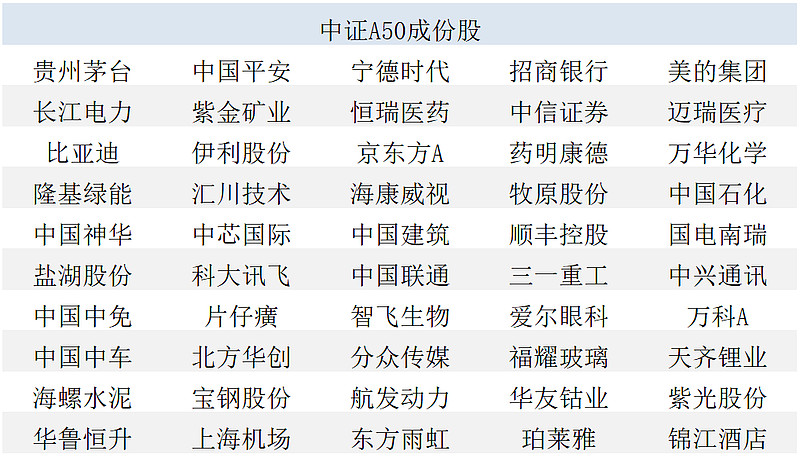

⑤中证A50,区别于之前的“漂亮50”的特点就是行业分布的更均衡一些。在指数编制原则上:中证A50是按“30个中证二级行业进行了全覆盖,并且每个三级行业中仅保留一家公司”来执行。从一定程度上避免了越涨占比越集中的问题。从它和MSCI中国A50的对比上看,更侧重工业、制造业,而非金融。

说完了各个“漂亮50”指数的区别,再看这次的10只中证50ETF总体预计还是能给市场带来200亿左右的增量资金的。

如果要讲讲这些指数ETF的区别,其中一个点就是这次出现了一家外资基金:摩根A50,$摩根中证A50ETF(SH560350)$ 、认购代码:$A50指数(560353)。看看外资的青睐能否给新指数带来新活力。

外资还是挺有创新意识的,我在摩根基金合同的分红条款里看到,它们增设了一个季度分红机制,每季度基金相对标的指数的超额收益率为正时,会强制分红,收益分配比例不低于超额收益率的60%。

这里正好延展一些关于ETF分红的话题:

①带有分红机制的ETF对于喜欢长期持有的股民来说比较友好,即便一直不卖出,也能有一份可预期的现金流。做到ETF持有和现金分红两不误。

ETF基金分红和公募基金略有不同:ETF的收益分配不需要先弥补浮动亏损为前提,并且ETF在基金份额净值小于1的情况下,仍然可以把相对于标的指数的超额收益分派给投资者。

作为跟踪指数的被动投资ETF基金,跟踪的是指数,为何会有超额收益分红呢?业绩比较基准是价格指数(成分股扣除分红后的价格),而ETF 是全收益指数,涵盖成分股的分红,相较于价格指数一般是有超额收益的。

②从IFIND的统计数据看,截至2024年1月31日,中证A50指数近12个月的股息率为3.04%,所以后期选择有分红功能的ETF还是比较有优势的。这可能也是未来指数ETF的一种趋势——如果要鼓励大家长期持有的话。摩根这次能往这个方面设计产品,还是有前瞻意识的。

③据测算,中证A50指数如果季度分红比例是超额收益比例的60%,那么2022年、2023年的年度分红率是2.6%、3.2%;如果季度分红比例是超额收益比例的100%,那么2022年、2023年的年度分红率是3.2%、3.7%。按照这个测算,预计每年能有3-4%的分红率。

……

聊完这些指数和ETF区别后,回到开篇目前市场资金流的角度做个总结:

3月份一方面有跟踪A50指数的增量资金入场,另一方面是融资盘回补的资金,所以市场起码撑到3月中旬是没什么问题的,在中证全指到达压力位4420前,在选股、波段操作上仍旧可以布局得积极一点。

【文中所涉个股和ETF仅作为文章案例,方便行情跳转和股吧收录,不作为买卖推荐。】$上证指数(SH000001)$ #重返3000点!沪指收复年内全部跌幅#