这周A股没开盘,精力主要都在做美股。没有了A股的干扰,这种对比反而更加强烈:A股现在真的配不上现在的投资地位……

A股的风险或许表面来源于内资套现、外资减持、投资信心不足等等。但根源上还是违法成本太低、上市公司质量太差引发的生态问题。

其实很多案例1月份的时候就有了,只是因为当时市场已经跌的挺多了,不愿意让这些糟心事干扰自己。但最近的交易让我重新有了一些思考:这些东西还是要揭开记录下来,这样才能随时提醒自己在A股的风险,该做好什么样的仓位以及A股在资产配置中的比例。

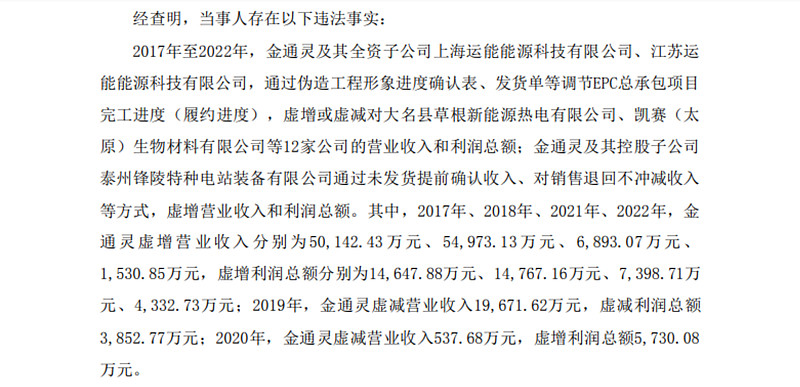

故事①:$金通灵(300091)(相关公告见1月2日)

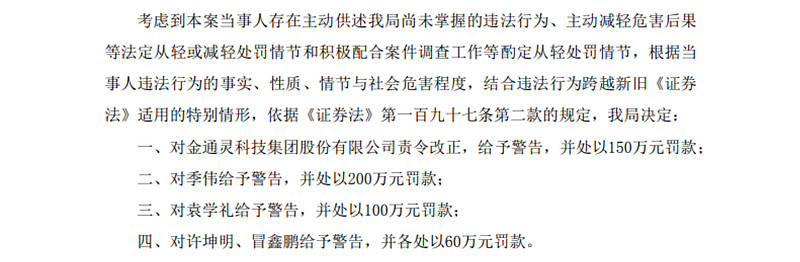

金通灵连续六年财务造假虚增营业收入合计11.35亿,期间大股东套现约4亿。结局就是给予警告并罚款150万、涉事四名高管总共罚了420万。

收益和成本两相对比下来,也不知道是这是惩罚还是鼓励。

能怪那些垃圾公司天天想着上市,上市就开始坚持吗?就这投入产出比,是我我也这么干啊……

如果放在美股,这公司早罚破产了,并且是连带着大股东和高管一起破产。就拿2001年的安然公司造假案来对比:

安然公司虚增6亿美元利润,公司被罚5亿,高管罚了1亿,CEO判处24年监禁。负责IPO的三大投行花旗、摩根大通、美洲银行向安然破产案的受害者赔付43亿,投资者通过集体诉讼获得71亿美元。

故事②:大明电子(拟上市公司,2月2日过会)

公司负债率79%,上市前把手里的现金做了清仓式分红,就这都能光荣成为温州市202年首家过会的企业(再等审批注册通过就能上市了)。

更幽默的是这家公司员工之前还高喊出了“再不上市公司就要完蛋(倒闭)了”。但要知道,这公司上市前3年,公司累计分红2.88亿,实控人和一致行动人合计持股83.5%,他们按比例拿走2.4亿。真缺钱发展,那还分什么红呢?

我以小人之心推演一下:如果是我,那就是想先分完了手里的现金,再上市融资捞一笔。就这种格局下,真上市成功了能不去积极寻求减持吗?

……

总结:

底层资产连是真是假都不知道的时候,讨论估值是没有意义的。投资者在这里只能做纯粹的筹码博弈,而没有什么价值基石。这种背景下,很难持续的吸引场外资金入市,即便短期大家还能玩炒作游戏,但长期看随着资金慢慢枯竭,游戏也会越来越难,最后出现韭菜少了,镰刀互割的局面。

如果后面没有落实“罚到倾家荡产、牢底坐穿”的口号,大家想着A股做长期投资还是多一份谨慎。前几年都在说国企成长性差,为什么这两年反而都在抱团。就是觉得国企好歹造假概率低,动机不强。

从价值投资角度:

A股的头部企业,要想好业绩增长空间的问题,特别是海外增长遇阻的情况,大洋彼岸关系能否缓和很重要?巴菲特近期减持了苹果,增持了雪佛龙(石油天然气)。股神的眼光,是否依旧老辣。节后看看$油气ETF(159697)板块。

中小企业,则要在判断好在国内的增长空间的同时,还要严把财务质量关,想好业绩真实性的风险问题。围绕$中证1000ETF(159845)、$中证500ETF(512500)的成份股展开。

现阶段投资A股就是这么累,要做好心理准备。那种全民投资带来的、轻松持续上涨的投资潮小牛市,在经济数据持续复苏前(最起码CPI要扭转)暂时还看不到。

从资金面看:外资现在还集中在“环A市场”,日经225今天继续创新高。$日经ETF(513520)节前溢价2.8%,节后开市净值应该就跟上来抹平了。而想象中的外资“抄底”中国资产,暂时还没苗头。恒生科技指数今天继续上涨1%,还需要持续观察。

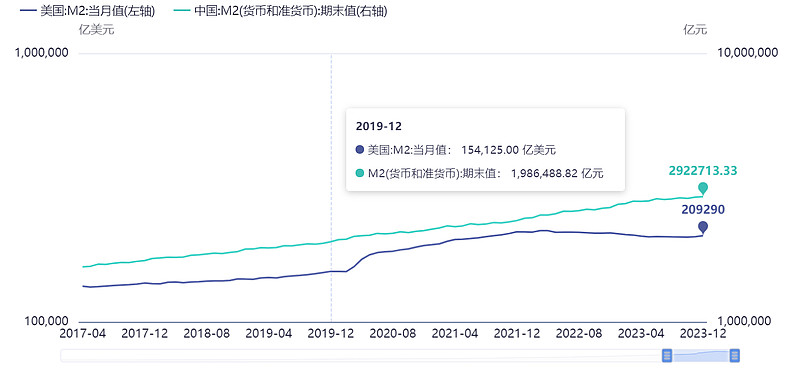

内资上,大家只觉得疫情那几年美国超发货币,其实通过这两年他们加息,我们降息的过程,回头总的对比2019年12月:美国M2增加35%,我们增加了47%。也就是说,我们的货币也没少发……只是没有把资产价格撑起来,所以大家感知不强而已……

背后的原因见仁见智,不过有一个结论就是:指望在这个体量的M2基础上要靠继续大放水来拔高资产价格,在当前“稳健的货币政策”语境下是很难的……除非哪天文件里改词儿了。

那么化解通缩剩下的路,就只能是制造需求:扩大财政支出、减少税收、增加底层人民收入、加强对外贸易等等……

每条路都不好走,很考验智慧。走好了就是底部,走不好,反弹后就是更深的坑。

……

再回头看看当初被当做“郁金香泡沫”的比特币,在全球主流国家都狂发货币的这几年,它倒是慢慢涨回52000美元上方了……

【文中所涉个股和ETF仅作为文章案例,方便行情跳转和股吧收录,不作为买卖推荐。】

$恒生科技指数ETF(513180)前十大重仓股包含(理想汽车、小米集团、京东集团、腾讯控股、美团、阿里巴巴、快手、网易、百度集团、中芯国际)$上证指数(SH000001)$ $创业板指(SZ399006)$ $日经225指数主连(NKmain)$