一、公司基本情况

河南硅烷科技发展股份有限公司是中国平煤神马集团公司的控股子公司。公司成立于2012年5月,位于河南省许昌市襄城县循环经济产业园区内,公司注册资本2.35亿元,截至2022年,公司共有在册员工约600余人。

硅烷科技致力于新能源、新材料相关领域研发与生产,公司主营业务为氢硅材料产品研发、生产、销售和技术服务。公司是河南省混合所有制企业改革试点单位,也是河南省打造千亿级高纯硅材料产业集群的核心企业。

硅烷科技是中国资本市场硅烷特气第一股,北交所氢硅材料“第一股”。

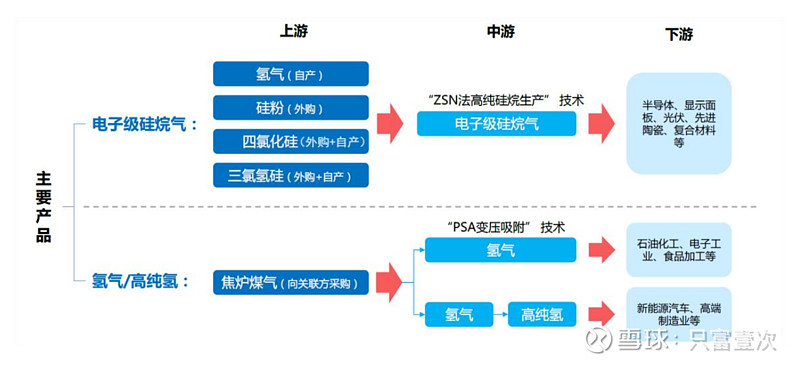

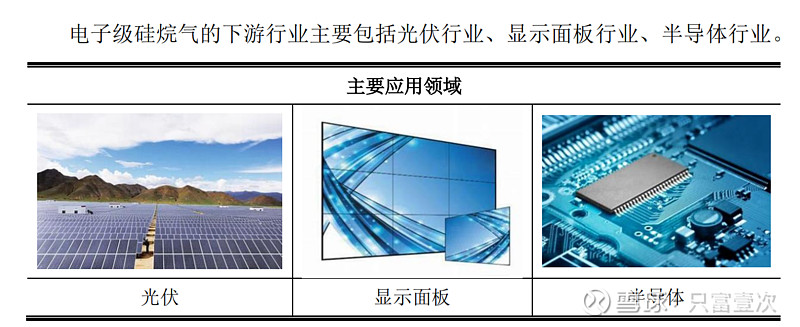

1.硅烷气是啥?硅烷气作为一种载运硅组分的气体源,因为它纯度高和能实现精细控制,已成为许多其他硅源无法取代的重要特殊气体。国内硅烷气体主要用于太阳能电池中氮化硅减少反射膜制备、面板显示中氮化硅绝缘保护膜和非晶硅层膜,集成电路中外延硅沉积、氧化硅膜沉积和氮化硅膜沉积,是面板显示和半导体行业非常重要的特气之一。

2014年公司成功研发“ZSN法高纯硅烷生产技术”,并以此为基础先后建成硅烷一期(年600吨)和硅烷二期(年2000吨)生产线,运行稳定高效,环保节能、成本优势明显。

2.硅烷科技的产品还有氢气。公司目前拥有年3.76亿立方焦炉煤气制工业氢气和年1600万立方高纯氢气生产线,是周边区域市场内最大的氢气供应商。生产的工业氢目前主要用于合成多种化学物质,如环己醇、己内酰胺、尼龙66盐等化学品,其产品主要应用于下游制造业如尼龙生产行业。

氢气是主要的工业原料,也是最重要的工业气体和特种气体之一,其用途十分广泛。高纯氢一般用于作为清洁能源或用于对气体纯度要求较高的电子、精细化工和医药中间体产品制造等高端制造业工业生产。

3.公司以自产硅烷为原料开展区熔级(电子级)多晶硅研究,关键技术已经取得突破,目前500吨半导体硅材料产业化项目已开始投料。

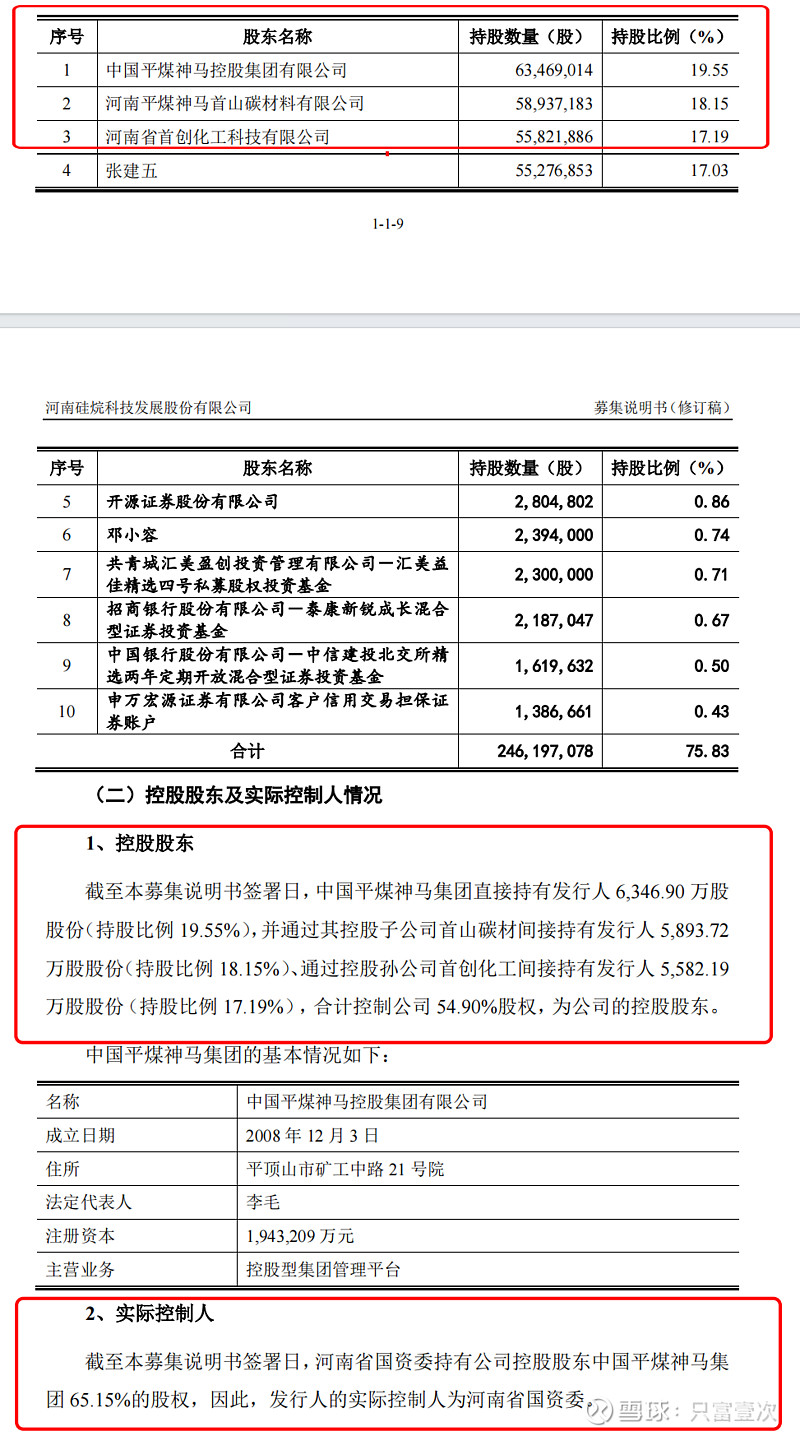

二、股权结构情况

三、经营情况

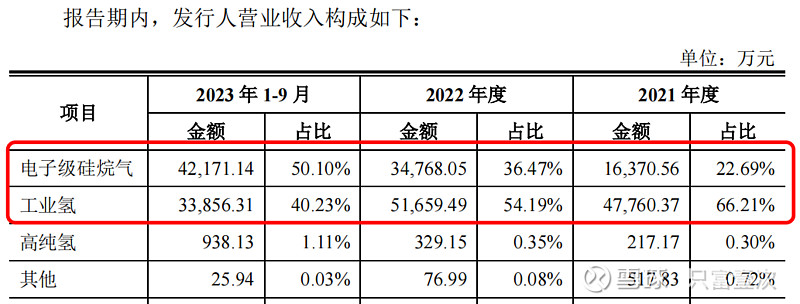

1.主要产品硅烷科技目前主营产品是电子级硅烷气与氢气,通过外购原材料和处理煤化工企业的尾气,经化学反应或物理变化生产硅烷、氢气产品,以瓶装、管束车或管道等方式向客户供应。2023年前三季度,电子级硅烷气占营收突破50%。

报告期内,公司主营业务收入占营业收入的 89.92%、91.08%和 91.47%,主要为电子级硅烷气和氢气(工业氢、高纯氢)销售收入;公司其他业务收入占营业收入的 10.08%、8.92%和 8.53%,主要为危险化学品销售收入。

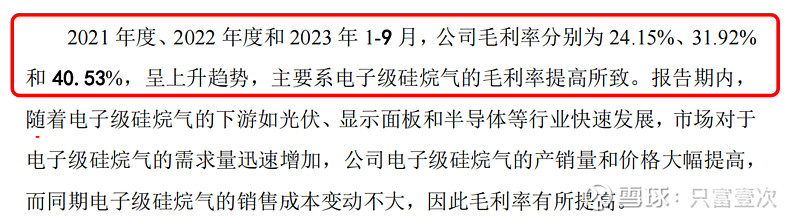

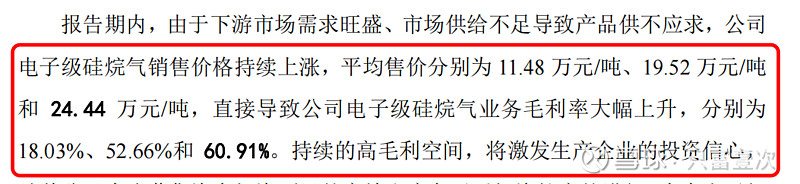

2.毛利率情况

公司硅烷气产销两旺、均价上升,直接拉升了公司的综合毛利率。

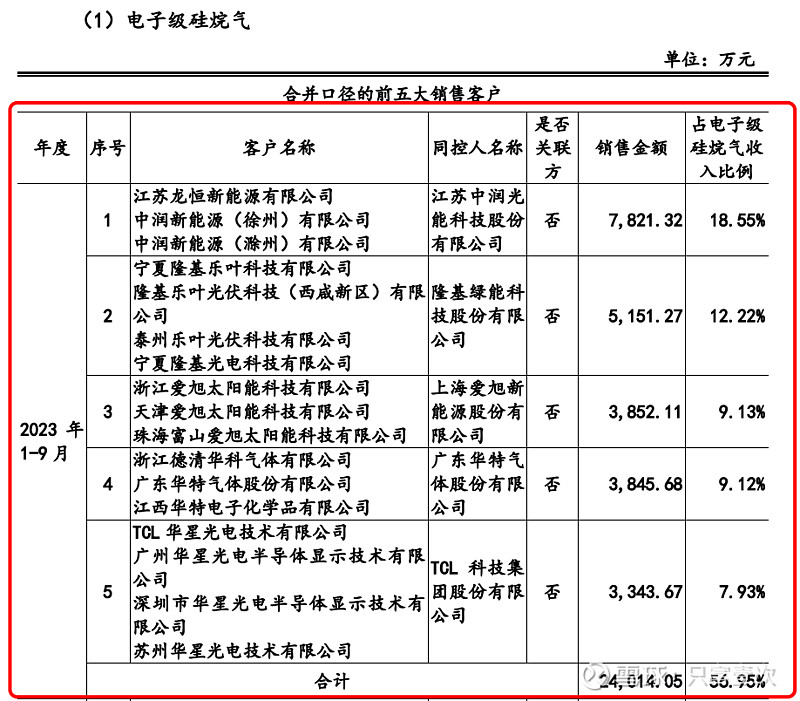

3.大客户情况

三、公司面临的行业竞争情况

1.行业处于发展黄金期

目前,我国供应了全球 70%以上的光伏组件,2022 年我国光伏电池产量 343.64GW,同比增长 46.82%;转换效率更高的 N 型电池正在逐步取代 P 型电池成为行业主流技术路线。2022 年我国显示面板产能超过 2 亿平方米,占全球产能的 60%左右。此外,得益于新能源汽车产业的爆发式增长和双碳目标下新型储能的高速发展,2022 年我国动力电池装机 260.9GWh,同比增长 86%;2022 年我国新型储能新增规模达 7.3GW(锂离子电池占比 97%),同比增长 200%,在新能源电池硅基负极材料渗透率逐步提升的背景下,硅碳负极材料的产业化应用将带动硅烷气需求的大幅增长。根据国金证券 2022 年 8 月 8日发布的《硅负极:方向确定,路径分化》研究报告中预计,硅碳负极材料 CVD法若逐步普及,2025年预计拉动1.4万吨硅烷气需求,远期或拉动数十万吨需求。

综上所述,下游产业的高速发展和全新应用领域的不断拓展,为电子级硅烷气行业带来了巨大的市场增量空间,公司面临良好的市场发展机遇。

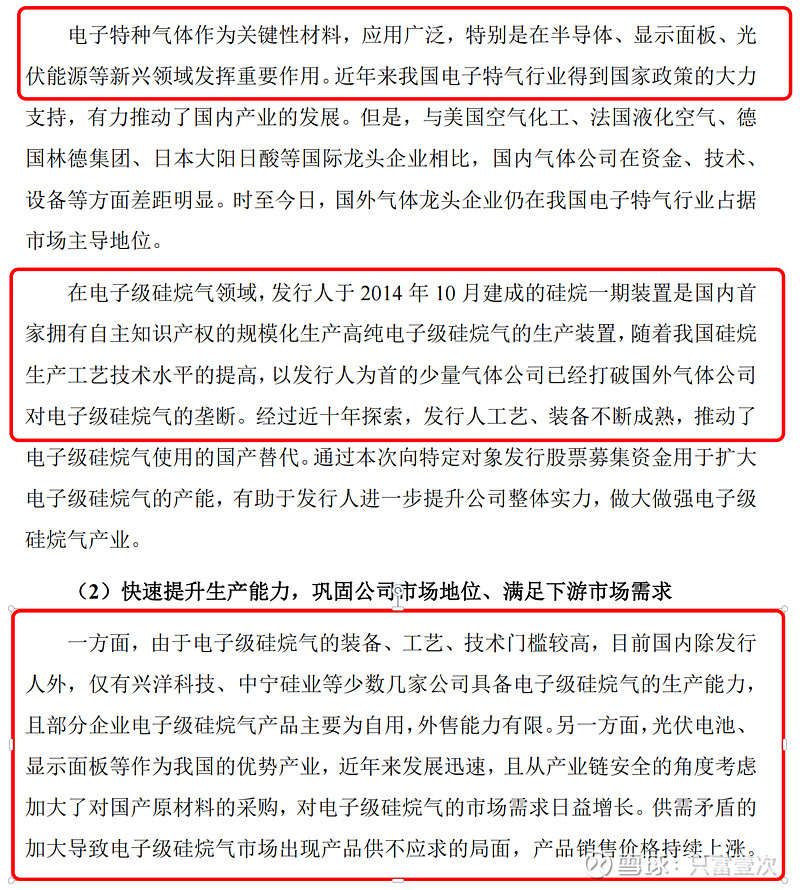

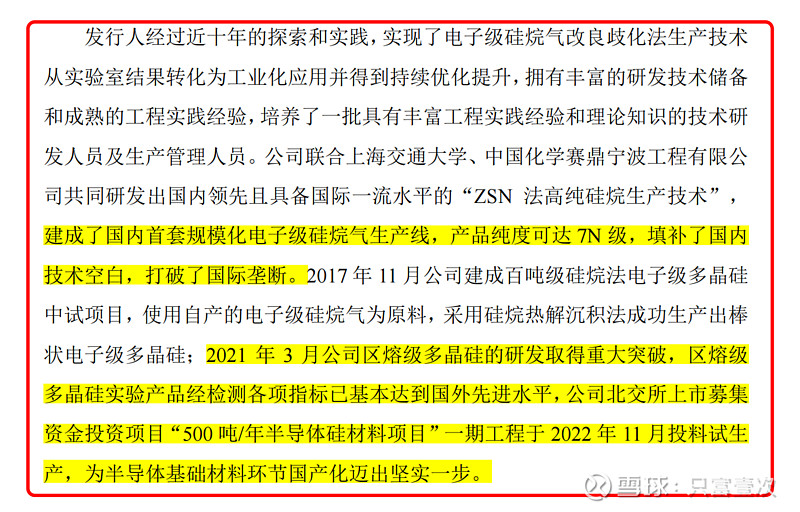

2.公司在硅烷气方面的技术积累达到国际先进水平

3.公司区熔级多晶硅研发已达国外先进水平

国家标准要求的是6N,公司直接干到了7N,打破了国际垄断。

4.新增产能情况

公司目前实际产能2200吨,年产 3,500 吨硅烷项目于 2023 年底建成投产,2023 年末公司电子级硅烷气设计产能达到 6,100 吨/年,2024 年,公司设计产能为 6,100 吨/年,由于“年产 3,500 吨硅烷项目”建成后第一年生产负荷为设计产能的 80%,即 2024 年公司的实际产能为 5,000 吨。“四期 3,500 吨/年硅烷项目”预计于 2025 年初建成投产,公司 2025 年末设计产能为 9,600 吨/年,考虑“年产 3,500 吨硅烷项目”满负荷运转及“四期 3,500吨/年硅烷项目”2025 年年内达产,2025 年公司实际产能有望达到 9,200 吨/年。

四、爆炸的公司业绩

1.2023年业绩情况

2.公司过去5年业绩情况

硅烷科技2019年0.16亿元,2023年取中值3.0亿元,净利润增长18.75倍!

净利润复合增速108%,全市场过去5年净利润复合增速NO.1!

市值目前不到48亿,按照年报预告中值3亿计算,目前估值16倍不到,行业市盈率超过41倍,严重低估,股价上涨100%,也才32倍,远低于行业。

3.2024年业绩预测情况

2024年开始,公司的实际产能翻倍(2200吨增加至5000吨),以下为毛估估:

2024年一季度考虑电子级硅烷气产能增加利润增加1亿元(售价24万每吨,成本9万,增加产能2800吨),一季度利润1.8亿元,一季度利润增长210%。

全年净利润7.2亿元,目前市值测算,6倍估值,香不香?