在上篇,我们讲到贝瑞和康借壳$天兴仪表(SZ000710)$预案公布后,不禁让我们联想到2016年中国快递公司争先进入资本市场融资。很明显,贝瑞和康此举,有“弯道超车”华大基因的意图,毕竟目前基因医学公司收益较小,前期投入巨大。

所以,基因测序公司在登陆资本市场以后,雄踞上游的同时,也在不断向中、下游领域拓展。

2、中、下游:测序公司及渠道竞争格局 从2015年至2016年,中游测序应用公司的竞争格局异常惨烈。据不完全统计,截至目前,全国有200多家基因测序服务公司,主要分布在北京、上海、广州、深圳、杭州、成都、天津等省市,几乎每周都有成立新公司的消息。

其中,位于第一方阵的企业包括四家,贝瑞和康、华大基因、达安基因、博奥生物。其余较为知名的企业包括药明康德、安诺优达、诺禾致源、凡迪生物、百迈克等。比较各公司实力的核心指标包括获得注册证或牌照的数量、销售收入、产品特点、渠道稳定性等。基因医学公司拥有的测序仪数量并非比较基因医学公司的核心指标,大量闲置的测序仪是开销,而不是收入来源。这一点,对于仅仅占领上游的基因测序公司显然是不利的,而很多人恰恰忽视了这一点。各基因医学公司只有向中、下游发展,不断开拓目前有限的基因测序市场,才能良性持续发展。

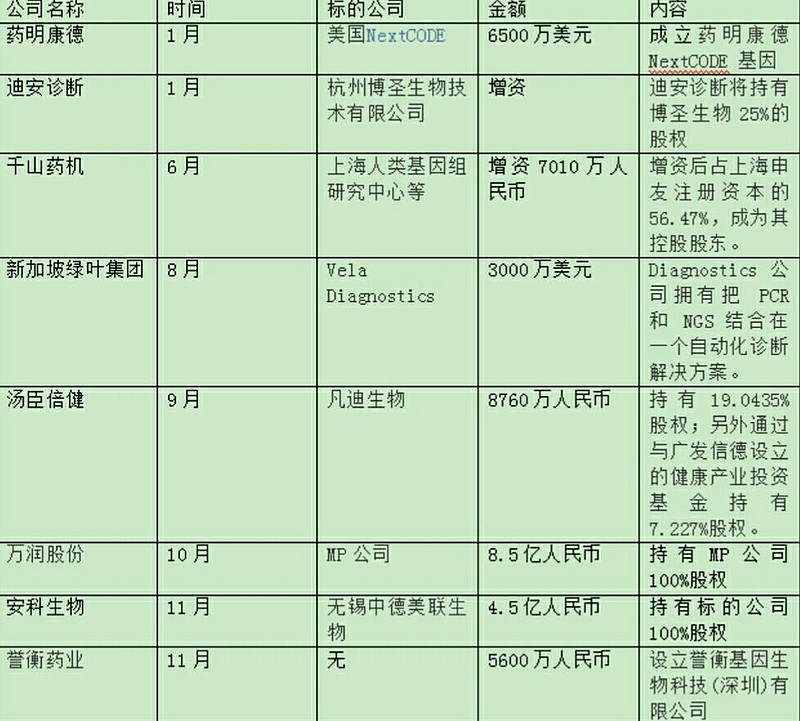

2015年,虽然中国股市经历了罕见的断涯式下跌,但是并没有降低国内上市公司在基因医学布局的热情,各相关上市公司蜂拥而至,抢占地盘,划疆而治。收购的目的主要是切入基因行业或抢占地盘。其中比较重大的收购包括药明康德、千山药机、迪安诊断、绿叶集团、汤臣倍健、万润股份、安科生物、誉衡药业。这些公司中,很多都是转型到基因产业,玩家众多表明各方十分看好基因产业的发展前景。

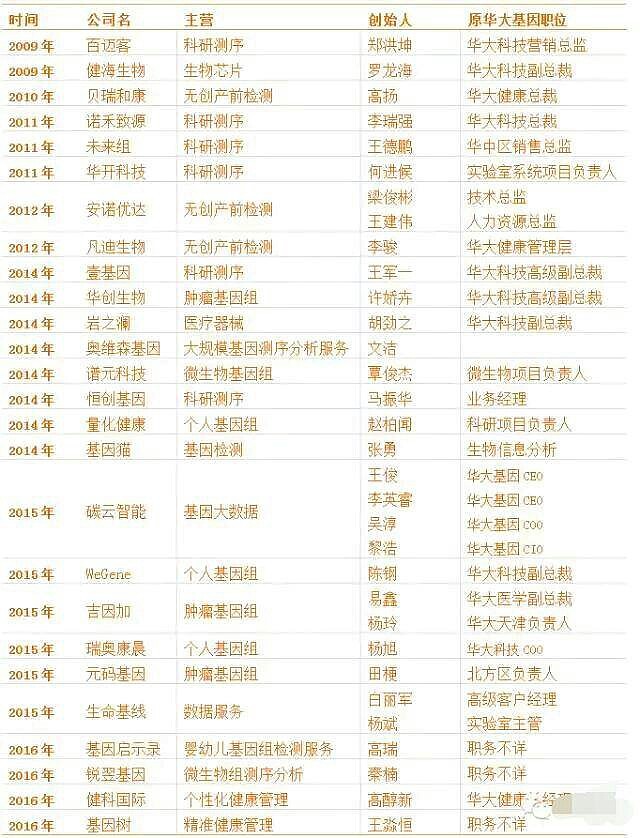

除了资金、技术实力雄厚的巨头外,小型基因公司的数量也在日益飞涨,这些初创公司的核心人员大多来自上述基因巨头,如华大基因等公司。华大基因,俨然成为基因医学公司的“西点军校”。