(一)联邦制药的二代胰岛素竞争对手

联邦制药二代胰岛素(优思灵)每年销售额8亿元,增速已经放缓。也要参与 #全国胰岛素集中带量采购# ,其中最受欢迎的品种是——精蛋白重组人胰岛素30R。

(不考虑预填充笔),只考虑笔芯的精蛋白重组人胰岛素30R竞争对手包括:

(1)诺和诺德的诺和灵30R(精蛋白重组人胰岛素30),第一大市场份额,酿酒酵母工艺,60%毛利率,49.18元/支(重庆药交所价格)。推测直接生产成本是19.68元。

(2)礼来的优沁林70/30(精蛋白锌重组人胰岛素30),第二大市场份额,酿酒酵母工艺, 猜测60%毛利率,49.20支(重庆药交所价格)。推测直接生产成本是19.69元。

(3) $通化东宝(SH600867)$ 甘舒霖30R(精蛋白重组人胰岛素30),第三大市场份额,每年销售额=25亿元。大肠杆菌工艺,80%毛利率,大致是44元/支。推测直接生产成本是8.8元。

(4) $联邦制药(03933)$ 优思灵30R(精蛋白重组人胰岛素30),第四大市场份额,毕赤酵母工艺,60%毛利率,42.37元/支(重庆药交所价格)。推测直接生产成本是16.95元。

(5)亿帆医药代理的波兰工厂(佰通)重和林M30。猜测毛利率最低。

(6) $甘李药业(SH603087)$ 光脚者,猜测毛利,

高吧?

(7)合肥天麦产能不足,东阳光药只有二代速效胰岛素,没有预混胰岛素上市。

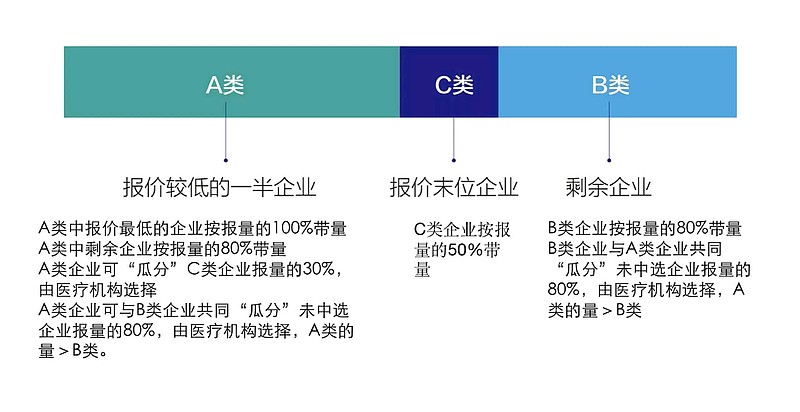

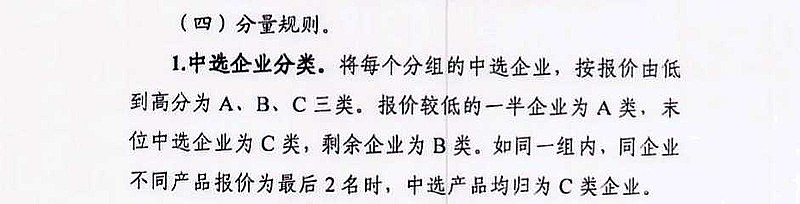

(二)二代胰岛素集采规则有利于国产头部企业,瓜分的是进口药企诺和诺德和礼来的蛋糕。

由于需要医疗机构报量,降价到最低价者——A类最低价将获得——C类企业报量的30%,并且与B类企业联合瓜分未中选企业80%的报量。

所以,光脚者,产能充足,并且又可以超低报价的就是——甘李药业。

通化东宝和联邦制药肯定不会与甘李药业争夺最低价,做做B类或者C类足矣。只需要做到比礼来或者诺和诺德更低就行。

何况,集采规则中还有一条信息:

同一组内,同企业不同产品(中选)报价为最后2名时,中选产品均归为C类企业(倒数第一和倒数第二同时中标)。联邦制药的优思灵30R和50R可以同时中标(倒数第一和倒数第二同时中标)。

意味着,二代预混胰岛素可能没有丢标者。

运气好成为B类企业,联邦制药还可以瓜分优沁林70/30的未中选市场份额,或者瓜分C类企业的20%报量。

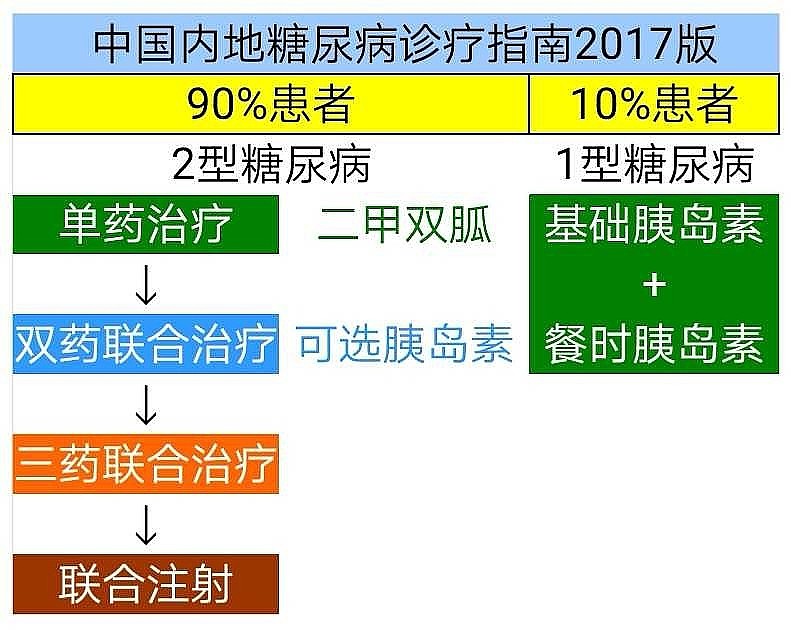

(三)温和的集采规则,源于中国胰岛素价格的低廉和低渗透率。

二代胰岛素之所以不会大幅降价,在于中国糖尿病患者 人均治疗费用太低。

而胰岛素在糖尿病诊疗指南中地位很重要。

中国的胰岛素渗透率仍然低于美国50%,仍然可能有增量市场。

而利拉鲁肽或者其他GLP-1的医保支付标准仍然严格。对于胰岛素市场冲击较小。

(四)联邦制药甘精胰岛素直接生产成本<甘李药业,可能也<通化东宝。

理由是,联邦制药甘精胰岛素生产工艺是——大肠杆菌发酵,生产成本低。

甘精胰岛素中标价<赛诺菲,根据机构研报曾经也<甘李药业。

参考重庆药交所挂网价格:

赛诺菲甘精胰岛素184.40元/支,甘李药业甘精胰岛素144.50元/支,联邦制药甘精胰岛素144.00元/支(最低挂网价)。

小结

综上所述,联邦制药可能会8折报价,二代胰岛素8亿元营收,缩水为=8亿元*80%*80%(或者50%)=5.12亿元。

通化东宝如果滑到C类,不利的是,二代胰岛素25亿元营收,缩水为=25亿元*80%*50)=10亿元,二代胰岛素利润率下降,营收减少-15亿元。

对于联邦制药,集采规则利好或者中性。对于甘李药业可能是惨胜。对于通化东宝则是考验(不确定性更高),对于亿帆医药则是丢标失败。