最近投资可转债,突然看到了一支跌破百元的科华转债,研究了一下正股,正好写篇文章记录下。

伪暴雷股是我刚起的名字,是在众多暴雷股中,极个别看似暴雷了,实际未对股票质地造成影响的伪暴雷。如果公司质地优良,因伪暴雷造成非理性下跌,带来了捡低价筹码的机会。近年典型的如舍得酒业、华钰矿业,以及被鸿达大股东、华晨带崩的一票百元以下转债,这些都是大开门的伪暴雷股,事后诸葛亮看,都有不错的投资收益。投资伪暴雷股,一要看暴雷原因,是否对公司造成本质影响。二要看股票本质,及价格,是否低估。

科华生物算不算伪暴雷股?

首先看暴雷原因,竟然是一个离谱的收购协议导致总公司与分支机构的矛盾。有点像当年的亚太药业,不过两者之间有本质区别,亚太药业是分公司直接无了,而科华生物竟是分公司赚的太多了![]() ,怎么看也不像能影响公司业绩啊。这暴雷爆了个寂寞,反而像炫耀赚钱赚麻了。

,怎么看也不像能影响公司业绩啊。这暴雷爆了个寂寞,反而像炫耀赚钱赚麻了。

再看公司质地。疑似暴雷公司需要先看商誉,假定这个分公司彻底抹平,商誉计提完,会不会像亚太药业一样被提没了。先贴下图

这是三季报的业绩,四季报业绩快报在不计子公司的前提下,利润竟然和三季报基本一致,也是7.21亿。商誉占比22.59%,不算高,最不济把去年业绩计提商誉成小亏,虽然损失惨重,也不伤筋动骨。最重要的是如果不考虑子公司业绩,业绩受到影响如何,这点暂时没法判断。如果像业绩快报里说,年报是完全不考虑子公司的业绩,也说明即使子公司分道扬镳,也不会改变持续盈利能力。

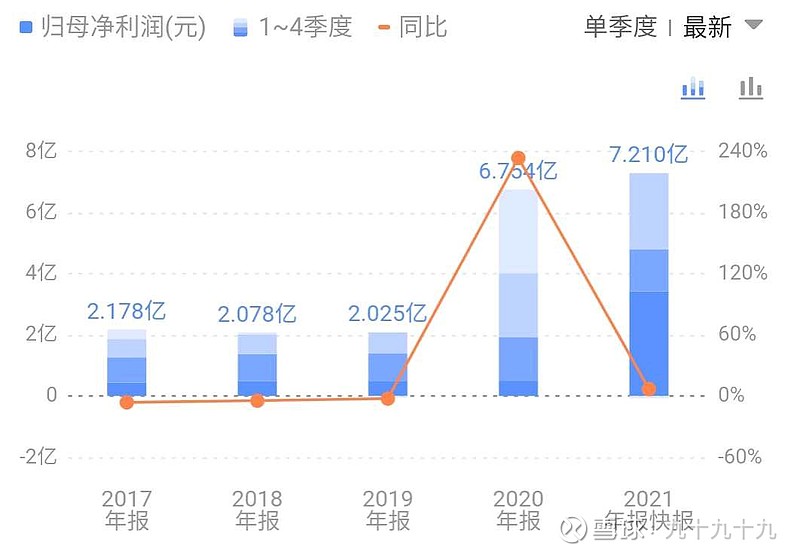

再看业绩,或者盈利能力。首先贴图近几年净利润

作为受益疫情的上市公司,20、21年度盈利涨了3倍,但并不是像某些其他公司,只靠疫情吃饭。在没有疫情的17至19年度,基本盈利2亿,而且出奇的稳定,这也说明公司持续盈利能力稳定。今年在有超额利润的情况下,净资产收益率有20%以上,但很同行业相比并不突出。如果按没有17至19年没有超额利润的情况下估值,净资产收益率不到10%,成长性比较一般。初步来看科华生物是一个比较稳健的公司,到考虑到体外检测行业是个未来发展的行业,总体还不错。

再看估值,受到两个跌停的影响,科华生物目前市盈率不到6倍。如果按17至19年2亿左右利润估值,市盈率大概在25倍左右,相对于医疗耗材行业,并不算高。何况后续还有可能持续下跌,进一步拉低估值。

再看下月K线

目前价格已经接近12、19年两次历史低价了,而且如果再跌两个跌停,将会是近15年来的最低价了,也许投资机会就出来了。

初步判定大概率是个伪暴雷股,但比舍得、华钰这些大开门的伪暴雷股风险大些,但风险基本可控。因为科华生物这个事本质上来讲就是分公司卖公司卖低了,有进一步利益的诉求,并不是要把母公司耗死。本质上来讲是自家兄弟的内部矛盾,不是敌我矛盾,鱼死网破对双方都没任何好处。所以,尽管现在矛盾重重,但双方达成和解是大概率的结果。当然,如果破罐子破摔,直接把传说中的100亿一口气将公司计提成负数,咱也没辙。但投资总要有一些风险,总体可控就行。

上面只是初步判断,以前也没深入了解这个公司,周六打算读一遍研报,以及印证下最近的消息,确认初步判断是否正确,说不定会直接推翻今天的判断欧。