资产负债表分析

23年总资产为697,9亿,同比增加18.25亿,净资产为520.5亿,同比增加45.25亿。45.25-18.25 = 27亿,这27亿来自负债的减少。

从资产负债表上看上去还是很健康的,合同负债的减少意味着经营遇到了压力,销售遇到了困难。其他看上去正常。

合并利润表分析

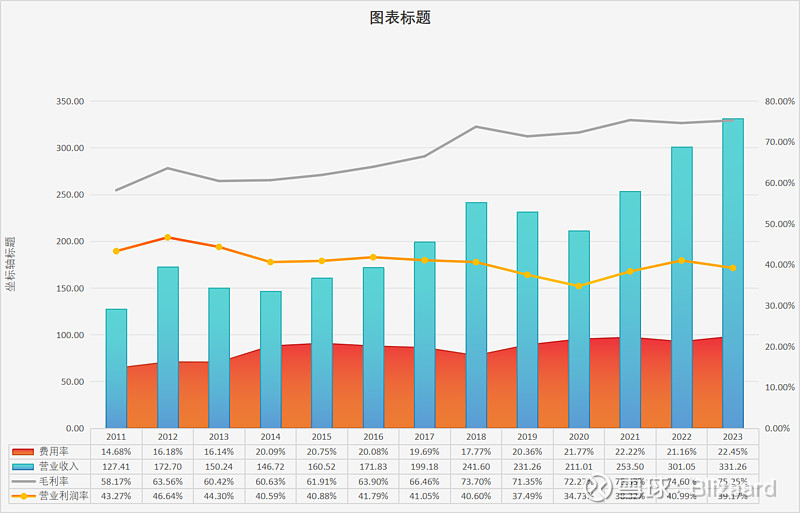

23年总营业收入331.26亿,同比增加30亿。历年的费用率、营业收入、毛利率以及营业利润率如下表所示。

从上表中,可以看到营业利润率下降了,这是有点不妙,结合之前的合同负债减少,可以说明企业经营遇到困难了。毛利率基本保持不变,可以看出利润率的降低是应为费用率的提高导致的。四季度亏损。高额度的费用并没有带来营业收入的增长。

现金流量表分析

从现金流量表分析,企业的肖像一只老母鸡。

24年第一季度

24年的第一季度营收162.55亿,同比增长8.04%,和自己比近三年最低,和同行比也好不到哪去。一季度的合同负债也验证了这点。

总结

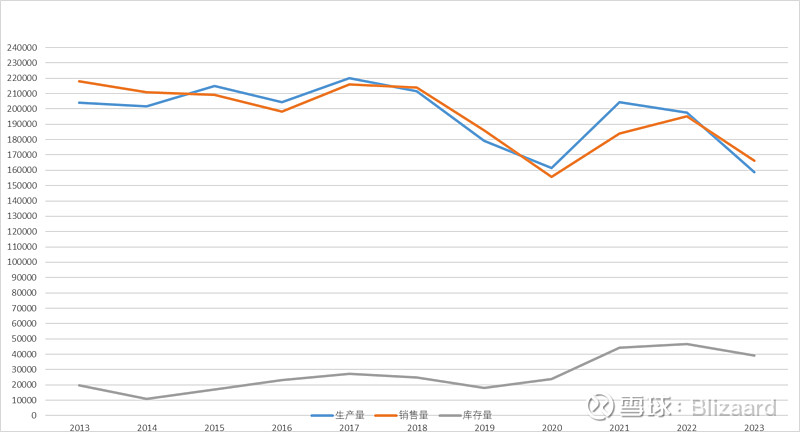

下面是洋河的生产、销售和库存数据。

洋河是以销定产。销售的多,则生产的多。23年的洋河在走20年同样的道路,销量下滑,生产下滑。这些无不验证了洋河目前的困境。

分析完财报,那么洋河是否还值的拥有?

a.洋河目前的困境是“天灾”还是“人祸”?目前,白酒行业的确寒气逼人。可以说有天灾的环境在,但是“人祸”占主要原因。无论是内部权力的争夺还是创始团队股份的风波,无不透漏着管理团队的不稳定。政府部门中的人过来管企业,至少这三年没有给出合格的答卷,目前也不知道以后怎么样,如果“人”不改变,企业的发展也只能听天由命了。

b.洋河就没有优点吗?有,目前洋河的基酒储量足,可能由于以前吃过亏吧,这一块的确在头部行业占据着优势。问题是这是否足以支撑未来洋河的发展呢?换句话说能换来企业未来的增长吗?答案是不能。因为洋河的起家也不是靠着优质的产品。“品质决定一个企业走多远,营销决定一个企业走多快,文化决定一个企业飞多高。---李秋水”,我认可这句话,洋河酒的品质有保障,可以让洋河长远的存在,但是走的快,飞得高很显然对现在的洋河来说有点无能为力了。

c.从洋河的起飞到现在的困顿,虽说市场环境发生了翻天覆地的变化,但是洋河确实因人而起,因人而落,环境的作用有,但是有限。主宰这个地球的是人,不是其他。对茅台来说,铁打的茅台,流水的董事长,茅台似乎没有因为领导者的频繁更替而受到影响。为什么对洋河来说就办不到呢?个人认为,品牌价值这一块,相对茅台来说,洋河的品牌价值几乎为零。就算如此,茅台的人为因素,也不是可有可无的,毕竟第一任老大是汾酒。虽说,白酒是一个好行业,但是人的因素更为重要。伯克希尔的下属公司覆盖很多行业,巴菲特最看重的还是优秀的管理层。对于价值投资者来说,优先选择优秀的管理层应该是排在第一位的。

d.洋河目前的困境,其他酒企是否会遇到?应该会,寒气逼人的环境很显然不会独宠洋河,其他酒企之所以活蹦乱跳,很有可能是秋后的蚂蚱,这一天也许不远了。但是,就算其他酒企也出现衰退,彼时的洋河就会增长吗?还是那句话,人不改变,希望不大。

e.那么对于目前的洋河,到底应该给与什么样的估值。23年归母净利润为100.16亿,24年~26年的利润不好预计,保守点,26年的归母净利润按照80亿计算,给与25PE,市值也就在2000亿。买入点在1000亿左右吧。目前洋河的市值为1432亿,持有不卖出也可以。这个估值里有个问题,就是未来的盈利多少不确定,无法给出范围,如果遇到确定性更高。

f.洋河目前分红70%多,对于目前的股价将近5%,目前来说这是一只上有封顶,下不保底的债券。的可以换。