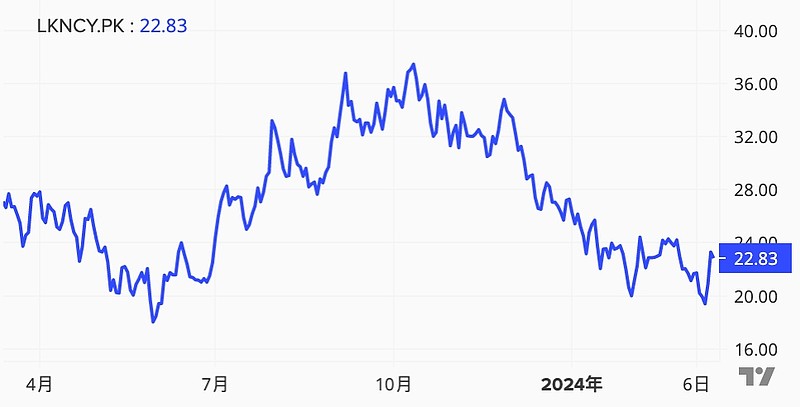

瑞幸的股价从去年三季度高点到现在暴跌了45%,我认为属于超跌,存在抄底机会。瑞幸作为中国最有潜力消费赛道中的龙头,具有较长期的投资价值。最近四季报已出,瑞幸开始缩减补贴规模,是一个比较好的入场时机。我想说说自己对当下情况的看法。

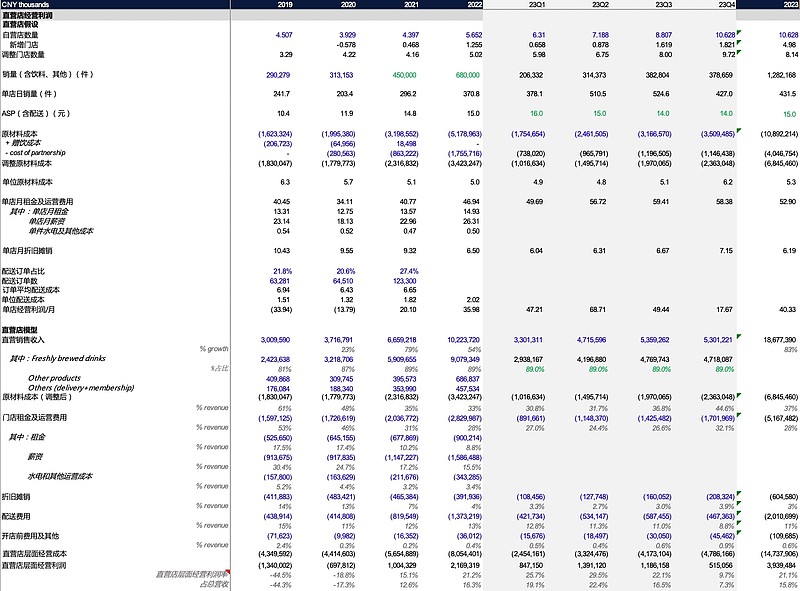

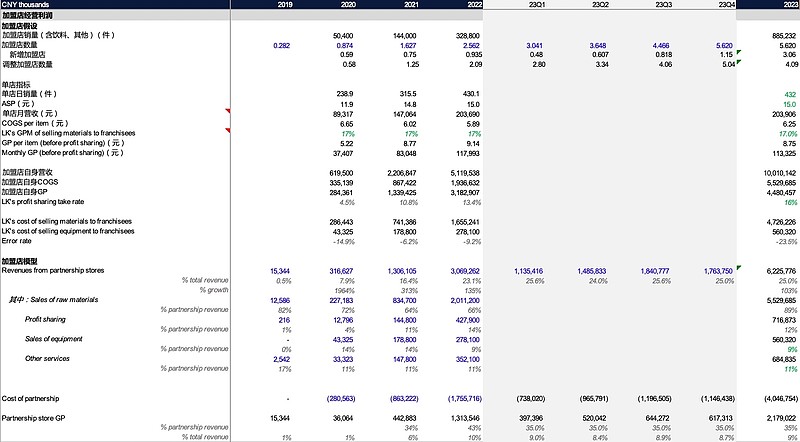

瑞幸2023年新开了8000家店,营收增长快一倍,净利增长快五倍。虽然全年财务表现很好,但是股价表现不佳。这是由于半路杀出来一个库迪,靠烧钱补贴抢占市场,瑞幸迅速跟进,重新开始发券补贴,导致利润率承压,直接体现在三季报中。管理层表示会将9.9元的优惠价格活动维持两年,而且预计四季度的利润率还会有进一步的下降,一下引发了市场情绪的大幅转向。

股价的暴跌意味着,市场在看到库迪这个竞争对手的出现后,对瑞幸的增长和盈利预期有了大幅的回调。但我认为这属于过度悲观。面对库迪的价格战,瑞幸是一定会打赢的。一是因为库迪总部现金流吃紧,二是因为库迪的商业模式跑通难度很大。

库迪在2023年开了7000家店,看似用一年完成了瑞幸6年的进度,但这是因为瑞幸选择了稳健发展,做高利润率。瑞幸在2019年末才开放加盟,但门槛很高,加盟商要验资满足150万,有行业经验,甚至有当地房产,还要大专以上学历等。瑞幸去年放低加盟门槛后,一年也新开了8000家店。而库迪从一开始就是走加盟模式(或“联营合伙制”,还有“托管制”,有钱就能干),它的加盟商很多都是加不进去瑞幸才去做库迪的。无论是总部盈利能力,还是加盟商的经验和资金实力,库迪都和瑞幸差距较远。

瑞幸具备从二级市场融资的能力,而库迪融资渠道尚不清楚,目前没有一笔公开融资纪录(因为“陆正耀这个名字可能过不了投委会”)。 但从一些迹象可以发现库迪的现金流是非常吃紧的。比如去年爆出给供应商承兑汇票,意味着账期被延长到了半年,也不知道库迪到时候能不能补上敞口。反观瑞幸,宣布2024年开始,供应商账期全部缩短至30天。库迪总部还有过强卖的行径,强行给加盟商配物料,甚至强行卖茅台。再有,库迪宣布建设的华东供应链基地,到现在也是有厂房没产线的状态,还邀约供应商入股,颇有圈钱的味道。今年年初,陆正耀又新增被执行人信息,被执行总额已达十几亿。

库迪的补贴支出都是加盟商交的钱,分别来自于开新店的一次性收入和毛利分成。而2023年因为每杯少则1元多则5元的补贴,外加各种营销费用(比如请王一博,阿根廷队等;比如抖音券)以及其他各种总部费用,我估计现金流有2-3亿的缺口。这个缺口,如果没有外部融资,只能再多开新店和提价。问题是,价格战下,库迪无法盈利,又欠缺提价能力。

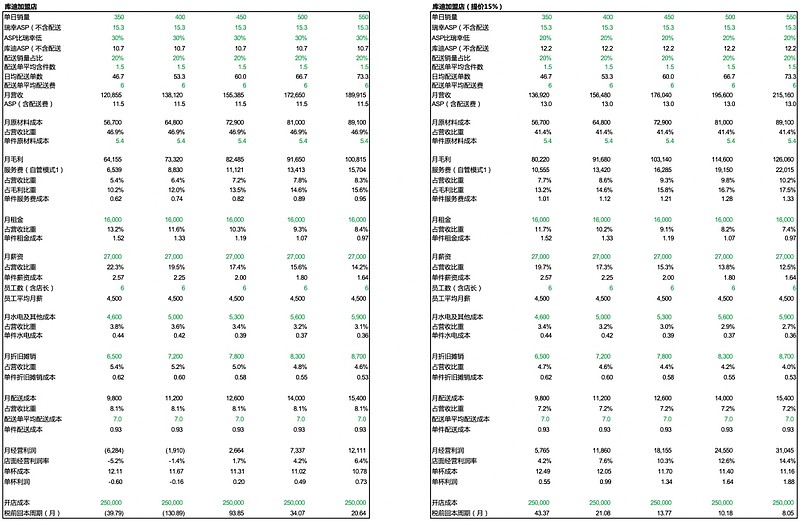

以2023年之前的成本看,库迪的模式在日均400杯的条件下是基本可以跑通的,但是基于瑞幸的2023年下半年的财报倒推,可以发现单店的租金及运营费用同比提升了20%左右,而库迪在成本构成上与瑞幸高度相似,所以原来理想化的10元左右的单杯成本(不包括利润抽成)有可能变成了12元。在我的单店模型中,为了除去异常因素的影响,将租金及运营费用提升了10%左右,但这也已经让库迪回本遥遥无期。

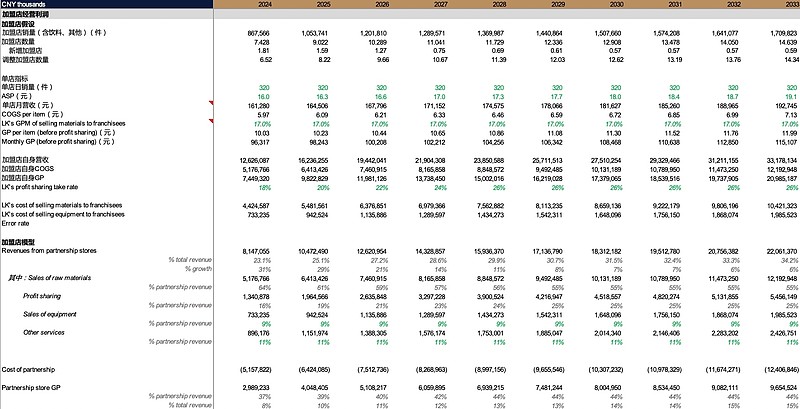

库迪单店模型:

库迪单店模型中的关键假设是平均售价。如果是同样价格,同样地理位置,瑞幸一定会胜出。瑞幸在品控,研发新品,寻找爆品的能力大幅强于库迪;瑞幸的品牌更高端,库迪属于山寨。所以库迪的优势只会是价格,问题在于定价需要比瑞幸低多少。看当下的定价,同款生椰拿铁,瑞幸券前价格20元,库迪14元,定价是瑞幸的70%,所以我在单店模型中假设库迪的定价比瑞幸低30%(窄门餐眼数据显示,目前库迪ASP为10.09元,瑞幸为16.1元,比瑞幸低37%)。

价格战过后,库迪的稳态单位售价是多少?如果库迪能将价格提到比当下瑞幸ASP(估算为15.3元,不含配送费)低20%,也就是12.2元,库迪在400杯/天的销量下的回本周期为21个月,而在稳态模型中的两年回本周期,我认为大概就是加盟商进行加盟决策时能忍受的最长回本周期。问题是,让库迪在提价后还冲400杯/天的销量是很难的,这个后面展开。

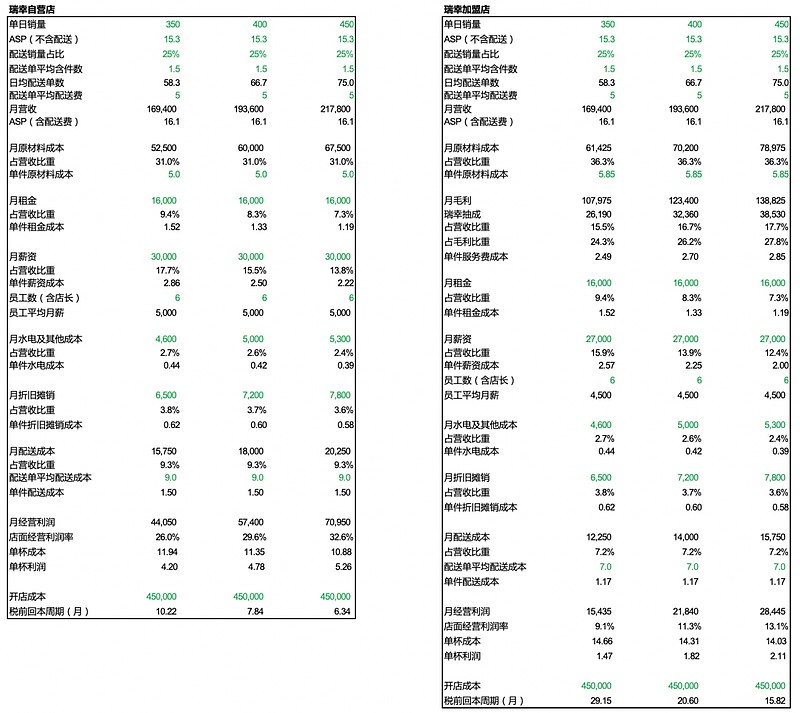

瑞幸的价格下限决定了库迪的价格上限。瑞幸按15.3元的ASP和400杯/天的销量(瑞幸直营店在2023年的爆款和促销的加持下,去年二/三季度已经突破了500杯),直营店的回本周期不到8个月,加盟店在官方抽成比例下的回本周期为21个月(瑞幸加盟店的毛利抽成比例要比库迪高不少,尤其是在毛利比较高的时候,但瑞幸实际抽成比例由于让利活动比官方比例要低)。所以,瑞幸15.3元的ASP已经没有再提价的必要。那么瑞幸的定价下限在哪?只考虑直营店,如果把门槛定在两年的回本周期,ASP可以降20%,也就是12元,这正好是库迪刚达到回本周期门槛的定价。

瑞幸单店模型:

大胆想象一下,在极限情况下,瑞幸可以把ASP全部定在12元,不收加盟店的毛利抽成,光靠直营店赚钱,同等价格下消费者不会选库迪,这样库迪不会有一点生存空间。极限情况再极限,瑞幸可以把ASP定在亏损的程度,直到对手先倒下,反正账上现金三十亿可以耗,而且资产负债表上没有一分带利息的负债。在价格战的策略上,瑞幸可以针对对手附近的门店发放优惠券,打区域价格战,同时用全国其他店维持利润率。

瑞幸的定价下限比库迪低的一个关键原因是单杯原料成本优势。瑞幸的单杯原材料成本已经做到了5元以内(卖给加盟店的原材料大概会加17%的价);库迪在联营商招商手册上指引的单杯原材料成本是5.4元,这里总部大概率没有加价,因为据库迪CSO表示,单杯原材料成本在5.5元左右。这个差距主要来自于瑞幸先选择了最好的供应商,自身规模更大,更稳定,账期也更好,能拿到更低的进价。瑞幸也有更成熟的供应链管理体系。据招商证券,咖啡行业普遍的原料损耗率为5%-10%,但很多库迪门店的原料损耗率超过10%,反应经营管理不足。媒体还报道过库迪门店经常出现产品缺货轮流下架,甚至单杯打包袋都缺货的情况。

上文讨论的单店模型只是在简单测算平均值,目的是看相似情况下双方的盈利能力。现实情况下店与店之间客流量和运营成本差距非常大。五线城市和一线城市在租金和人均薪资的差异不止一倍。单店模型假设的都是大店,假设的是两台咖啡机和6个员工(店长+咖啡师+地推等),现实中库迪有大批的小店,比如用两三个员工,一台咖啡机的店中店等,但这样的店销量也大打折扣。2023年总体成本可能偏高,接下来也许会回落。无论情况如何,总体结论是,瑞幸总能卡隔壁库迪的脖子。瑞幸原料成本更低,产品力更强,加盟商和供应商更优秀,品牌更好,再加上账上现金多,直营店比加盟店利润率更高,打价格战永远有优势,不打的时候也会把对手的利润率卡得很难以为继。

像供应链和产品、品牌优势还只是成本和售价方面的。对于销量,最重要的因素是店面地理位置,这就很讲究先发优势。咖啡由于主打功能性又具有成瘾性,在比如办公、学校等场景消费频率最高,在商场相对劣势,而每个城市的特定场景都是有限的。在中国这种新兴的咖啡市场,留有大批的空白点位让瑞幸这种先发者占据。库迪的开店策略我一直不太理解,很多开在瑞幸店的一二百米以内,甚至就开在隔壁,声称这样可以照抄瑞幸已经证明有稳定客流量的选址。就算有足够客流量可分,库迪最终退出补贴并提价后,会把多少因为价格被吸引过来的销量流失到附近的瑞幸去呢?一些现象表明,库迪没有太认真考虑过这个事情,连自己的加盟商都没有区域保护,两家库迪店离160米的情况都有。

库迪目前的趋势:提价/销量难,开店难。库迪或早或晚会将价格向瑞幸靠拢。据招商证券测算,库迪店均杯量约为临近瑞幸门店的60%-80%,其中包含大量的补贴订单,抖音8.8元券,9.9元的订单和正价订单比例为5/2/3。这里抖音渠道的单杯销售费用就接近2元。这些优惠消失后,销量很难撑住。去年上半年开始,库迪其实已经有了屡次提价行为,媒体报道不少店在提价后销量大幅缩水,有的掉到日均200杯。有人基于对路人的草根调研,发现如果没有促销,选择瑞幸的人占80%,库迪占20%。很多库迪加盟商已经意识到盈利遥遥无期,选择关店。据极海数据,库迪在今年年初的三个月里闭店数量高达800多家,新开店只有400多家,虽然库迪澄清闭店其实是寒假临时闭店,但不可否认的是库迪疯狂开店的势头已经消失了。库迪未来会逐渐关一批质量不足的店,这些店可能也有一小部分翻店成瑞幸,由于没有加盟费,只有毛利抽成,库迪翻店做瑞幸的成本是比较小的。剩下的能实现盈利的店可以和瑞幸共存,但大概率不会对瑞幸构成威胁。

库迪的故事也适用与其他咖啡玩家。中国咖啡行业进入门槛低,但做大的难度很高。首先供应链和高效的管理体系就很难复制。库迪的创始团队也是瑞幸的创始团队,且库迪称自己50%的核心员工是从瑞幸挖来的,已经属于咖啡行业里的高质量人类。不说瑞幸,还有谁有实力能复制出第二个库迪?下沉市场开店的利润不好预测,所以如果做直营,最好去大城市,但大城市咖啡店的不断加密已经让市场越来越接近饱和。如果去开拓广大下沉市场,最好的途径是加盟店,但库迪的例子差不多证明了现在在中国做咖啡加盟模式不够香。神仙打架,小弟受伤,店数应该排第六的挪瓦咖啡,去年末同比关店500家。其他的seesaw,太平洋等也都在关店。龙头的不断扩张其实也包括从行业小玩家手里抢份额。

如果不烧钱补贴,想追赶瑞幸的体量非常难,但烧钱补贴根本是一个行不通的策略。神州系,前瑞幸,以及陆正耀的其他创业案例,都是靠烧钱快速扩大规模,上市后再套现,留下一个暴雷的商业模式和一堆被割的韭菜。最直接的逻辑:如果烧钱补贴是个好策略,瑞幸前管理层干嘛要财务造假?瑞幸过去几年的业绩表现已经充分证明了,在前管理层退出后,新管理层已经从不可持续的烧钱补贴的模式成功转型成用产品力来赢得市场的模式。瑞幸的产品向奶咖的关键转变也是在新管理层上任后开始的。这些转变也是当年做空瑞幸的主力雪湖资本从空转多的原因。

中国咖啡行业竞争格局现在已经趋于稳定。蜜雪冰城是中国茶饮供应链的天花板,在10块钱以内没有人能打得过幸运咖的性价比。瑞幸可以说是锁定了10-20元的咖啡价格带。20元以上属星巴克最大,但是这个价格带在中国做不大,星巴克来中国二十多年也就开了8000家店。瑞幸在中国的迅速做大证明了中国目前咖啡消费主力群体是最能接受10-20块这个价格带的。这就像是农夫山泉的定位一样,2块钱正好,感觉比1块钱的康师傅好不少,但是3块钱的百岁山好像不知道贵在哪。喝习惯瑞幸的人,也不会转头去喝幸运咖的,因为两者在品质还是有较大区别的,以拿铁为例,幸运咖的基底是植脂末vs瑞幸是牛奶。

瑞幸和库迪在去年的疯狂开店其实验证了我最核心的投资逻辑:咖啡是中国现今最有潜力的消费赛道。对于这个市场前景的分析有很多,比如和发达国家经济周期对标的,就不展开了。我的看法是,从长远的角度来看,现在的市场太过于关注瑞幸和潜在对手的竞争了。中国年人均咖啡杯数是美日韩的1/20-1/30,完全是蓝海市场。个人认为最重要的是怎么去看咖啡渗透率的提升,因为目前中国人的咖啡因摄取还是75%来自茶,而咖啡功能性和成瘾性更好,消费者复购率会随着时间变高,从茶饮转化用户是必然趋势,瑞幸开创的甜品化咖啡还加速了这个趋势。中国的下沉市场是欠缺咖啡店的覆盖的,很多时候是先有了店,才创造了周围人喝咖啡的需求。在这样的赛道中,瑞幸作为强有力的龙头是具备投资价值的。

为什么现在是入场的好时机:最近瑞幸开始逐步缩减补贴规模。原因很简单,因为库迪撑不住了,瑞幸没必要再陪它玩了。瑞幸因为缩减补贴还被骂上热搜,纯属大惊小怪。回顾2020年瑞幸停止发放优惠券,消费者后面照样越喝越多,单店日均杯数到现在直接翻倍。所以瑞幸逐渐撤出补贴给了我们一个正面信号,更高的单价也有望反映在下一个财报中。

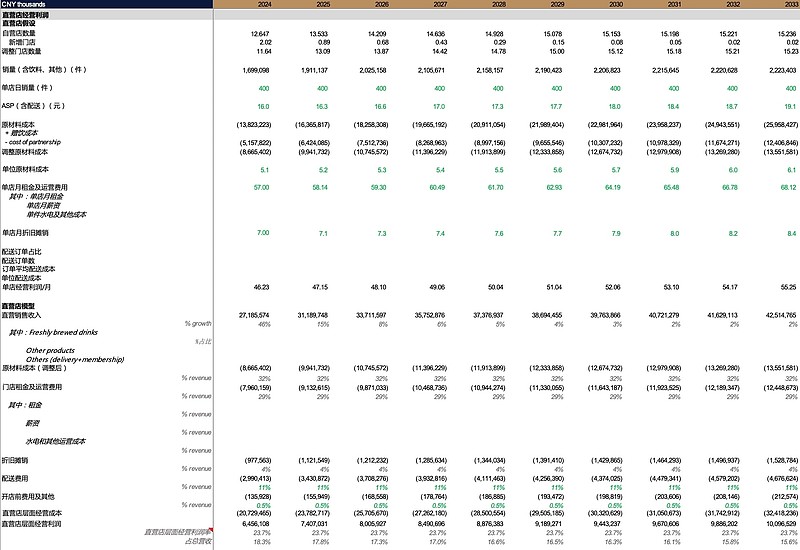

估值:先不看估值模型,单从现在的18倍LTM市盈率就知道是很便宜的。假设2024年底开到20000家店,也就是从今年三月份的18000家店只新增2000家店,假设利润率不变,2024年利润较2023年的增长就是25%(去年底16000家店),那么PEG仅为0.72倍。这个0.72倍还是用的LTM市盈率做分子,按合理的NTM市盈率(按我的模型是12倍)来算,PEG仅为0.48倍。对比星巴克,23倍的NTM市盈率,1.4倍的PEG,基本是瑞幸的三倍。而瑞幸从现在到年底只会再开2000家店吗?很可能比这多,所以瑞幸的实际PEG比0.48倍还低。从单店估值角度看,瑞幸也是星巴克及其他精品咖啡店的几分之一。

估值模型更新:

1. 门店数量假设

2. 直营店经营利润假设

3. 加盟店经营利润假设

模型中的关键假设是很保守的,比如预测到2026年突破2.5万家店,2030年达到3万家店,这在一个未来几年预计复合增长率将近30%的行业背景下显得有点太慢了。又比如,假设了未来直营店的日均销量卡在400杯,加盟店的销量是直营店的80%,为320杯,没有任何增长。直营店的经营利润率也假设了没有显著进步,从去年价格战情况下的21%变成了23.7%,之后就一直不变。采用10%的折现率,得出的目标价是39美金。就算基于这些保守的假设,股价也有60%以上的上行空间。

我最早在2022年初第一次买瑞幸,后来认为估值趋于合理就退出了,当时也没有好好研究,因为十块钱出头的股价基本是无脑买。现在二次入场不光是因为近期股价超跌,也是由于几个观点的改变。两年前谁也不知道瑞幸现在能直逼2万家店,2023年瑞幸的增长大超预期,印证了行业的潜力。还有就是和库迪的价格战展现了瑞幸在竞争威胁下的韧性。所以我更新了估值模型的一些关键假设,上调了目标价。

股价催化剂:1. 重回纳斯达克或转别的板是一个或早或晚,但大概率会发生的,股价强有力的催化剂。2. 瑞幸的出海开店可能打开新的增长曲线。3. 库迪有几率走向破产。

风险:1. 20大几的单店经营利润率总会让潜在进入者蠢蠢欲动,不排除新的价格战的可能。基于以上分析,行业现状不利于新玩家进入,但创业者的显著特点之一就是非理性。2. 估值基于高增速,但这得看瑞幸自己计划开店速度有多快。开店计划也会面临下沉市场开发不达预期,大城市又饱和的风险。3. 中概股整体由于某些因素,被低估的时间长于预期。

如何操作:这几天股价有反弹迹象,刚开始写的时候股价 22,现在涨到 26。短期可能有波动,如果回落可补仓,股价支撑位在20,越接近越可补。

推荐拓展阅读:1. 雪湖资本瑞幸深度研究报告 2. 平安证券咖啡系列研究报告(共八篇)

附录:历史数据

免责声明:以上内容的来源及观点仅供娱乐,不保证准确和完整性,不构成任何投资建议。