先看惨状,聚光科技这个顶着中国“丹纳赫”光环曾经的明星,从今年2月份高点下来,已经腰斩跌幅超过50%。尤其是中报、三季报之后,资金集体出逃。北上资金持股占比从最高接近25%,在几个月的时间里迅速减至如今不到10%。

什么原因?

1.基本面方面

公司从2019Q2开始,营收YOY降速至8%,扣非后净利润YOY降速至-4%,业绩不达预期,拉开了减持的序幕。但真正疯狂逃跑的是在三季报公布之后,业绩方面营收YOY有13%,扣非净利润YOY进一步下滑到-32%。但仔细分析,公司在历史上的业绩成长性本来就有较大的波动,而且2018年公司增长明显,业绩基数较高,今年还能交出两位数以上的收入增长,本身也不至于面临腰斩的惨剧。况且公司一直为人诟病的现金流问题在Q3也并没有恶化,甚至还有企稳的迹象。

那这背后的原因到底是什么呢?毛利率!

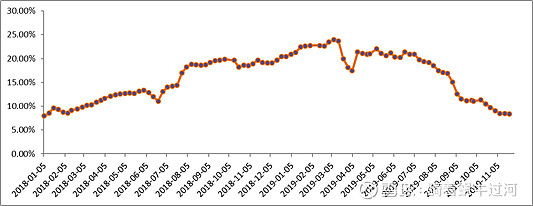

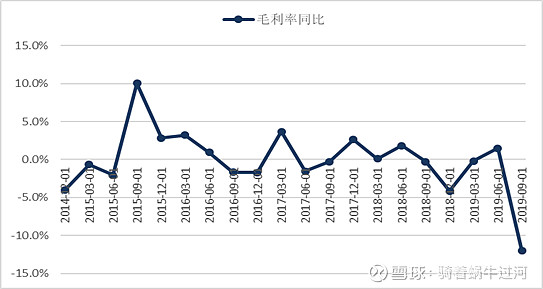

公司历史上毛利率波动本来也不小,但今年Q3的毛利率同比下滑了12%,从去年56%的高点下滑至现在的44%,这样的同比跌幅是自2014年以来的首次。正是因为毛利率的大幅下降,导致了本来2019Q3在营业收入方面还有13%的增长,最后落到净利润上却是-32%的衰退。

毛利率同比变化作为一个重要的观测指标,在历史上也与公司股份走势高度相关。

2.公司治理方面

2019年9月16日,公司时任董事长叶华俊先生突出宣布因个人原因,辞去公司董事、董事长、董事会专门委员会等相关职务。叶华俊原任职期满日本应为2022年5月23日。董事长在原任职期未满时,突然宣布离职,对本来基本面经营正面临困难的公司无疑雪上加霜。大家都知道,以北上资金为代表的外资向来对A股公司层面的公司治理是很看重的,他们能忍受短期的业绩波动,却无法忍受公司治理方面的问题,因为这是决定公司长期发展的一个关键因素。

受此影响,外资开始大幅减仓,疯狂出逃,股价在之后的两个月时间里又大幅下跌了30%。

未来怎么看?

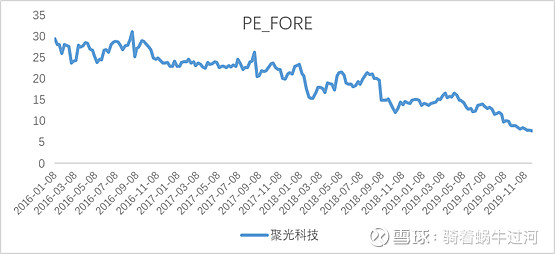

公司现在对应19年11倍PE,估值处于历史最低位置,短期由于经营阵痛原因还在寻底,长期来看,环境监测行业仍然是一个成长性较大的行业,公司过往在该行业的所展现出的能力也得到了认可,中国“丹纳赫”的前景也并没有完全封死。

未来需要重点观察新的领导人上位后的经营方案和公司决策治理的问题。

财务数据方面,需要重点跟踪毛利率的变化。

等到这两个问题都得以解决以后,公司可能就会再次“腾飞”!