1.公司介绍

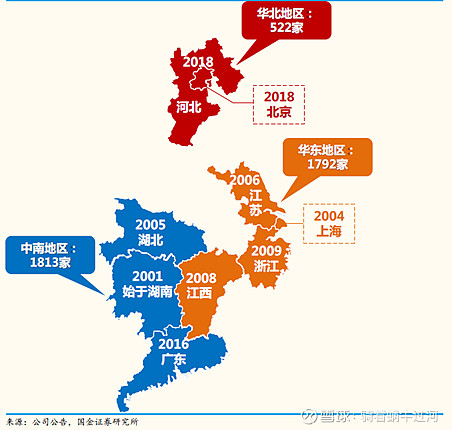

益丰药房是国内上市药品零售连锁企业之一,其目前主要覆盖范围包括:湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京等九个省级市场。

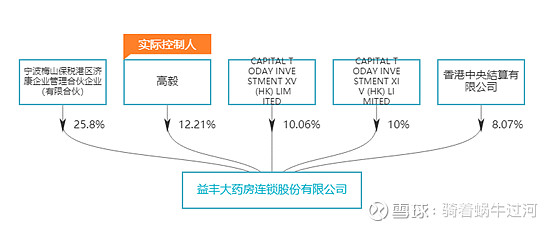

公司是民营企业,实际控制人为高毅,其股权结构如下

2.投资逻辑

目前我国零售药店行业集中度低,龙头公司的份额存在持续提升的空间,成长性强。2018年中国零售药店行业前十大药店所占份额约为22%,前二十大药店所占份额约为30%。而美国市场,前三大药店市占率超过75%,美国零售药店的行业集中度远远大于中国。

处方药外流是行业成长的又一重要驱动力,公司有望借助这一长期趋势继续高成长。

公司过去4年保持高速成长,远远高于其他上市药店的增长速度,不断扩大自身市场份额,其精细化管理能力和异地扩张能力得到了进一步的验证。

3.核心问题

公司在中期能否保持高质量的成长性

公司的高毛利率能否保持;

营业周期变化,药店的核心竞争力之一就是比拼精细化的管理能力;

新开店的数量;

老店的成长性;

4.重要经营数据及关键指标分析

先看成长性,公司营收规模近年来一直保持30%以上的增速,2019年以来更达到了60%以上,获得了资本市场的追捧。

新开店数量

老店成长性,目前来看,公司营业收入的增速要低于新开店的增速,也就是说在大幅扩张的时期单店收入并没有增长,甚至还略有下降。通常来讲,在跑马圈地的时间窗口内应该更多的关注新开店的数量,当新开店增速下来时则应该更多的关注老店创收的成长上面了。

盈利能力,公司在保持高成长的同时盈利能力并没有下滑,ROE反而还略有提升,主要得益于周转率的提升。

营运能力,整体来看零售药店比一般的商超、便利店的周转率要低很多,最近1年时间益丰药房的营业周期从80多天下降到了60多天,在利润率保持不变的情况下,提升了ROE的表现。未来仍然有较大的提升空间。

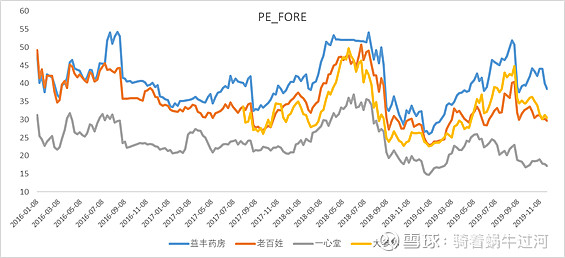

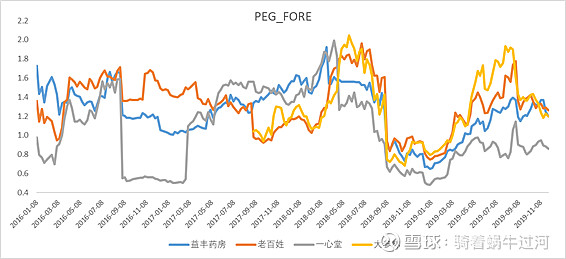

5.股价走势与估值

公司过去的估值中枢在35倍左右,2016年以来估值波动区间在(25,55),目前股价对应20年估值大约在37倍左右,处于估值中枢位置附近,具有一定的配置价值。从PEG的角度来看,药店股整体的PEG基本都大于1,目前益丰、老百姓和大参林3家的PEG比较接近,均处于1.2倍左右,只有一心堂由于历史成长性较低,而因此估值也相对便宜。