1.行业投资逻辑

目前我国药店行业的特征是低周转率、高利润率、低集中度,行业投资的两大逻辑是:

第一:集中度提升,专业化龙头的份额不断提升,保持高成长性;

第二:长期来看,处方药持续外流是行业保持成长性的另一逻辑;

为什么该行业集中度能不断提升,龙头的份额持续提升的原因?

第一:从国外的经验来看,我国目前药店行业的集中度显著低于美日等国家;

第二:规模化的经营,能提升对上游的议价能力,精细化管理能降低经营成本;

2.上市公司对比

2.1.盈利能力

上市药店盈利能力较强,主要源于较高的毛利率。与传统商超、便利店对比毛利率也较高,目前ROE还不算特别高的原因主要费用率较高、周转率较低,未来随时精细化管理能力的提升,这两方面大概率还能得到改善,从而继续提升ROE.

从4家上市公司来看,毛利率基本一样,ROE有一些差别,目前大叁林的ROE最高,益丰药房相对较低。益丰药房的ROE偏低主要是因为其权益乘数相对较低。

2.2.营运能力

上市药店的净营业周期较长,周转率较低,是目前制约ROE提升的一个主要因素。上市药店目前的净营业周期相差基本不大。

2.3.成长性

上市药店最近几年都保持非常高的增速,其中益丰药房的成长性要明显好于另外3家,目前也是所有药店股里估值最贵的。

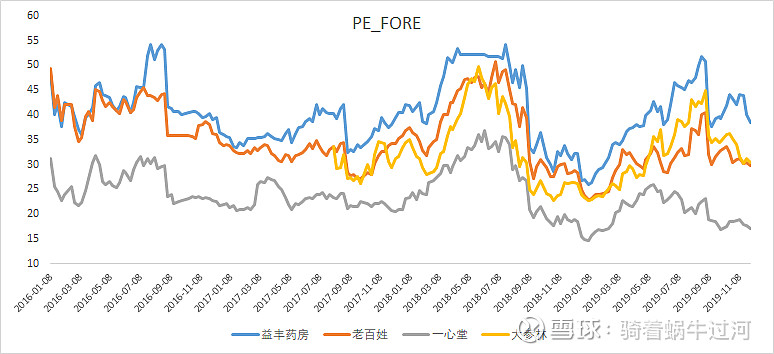

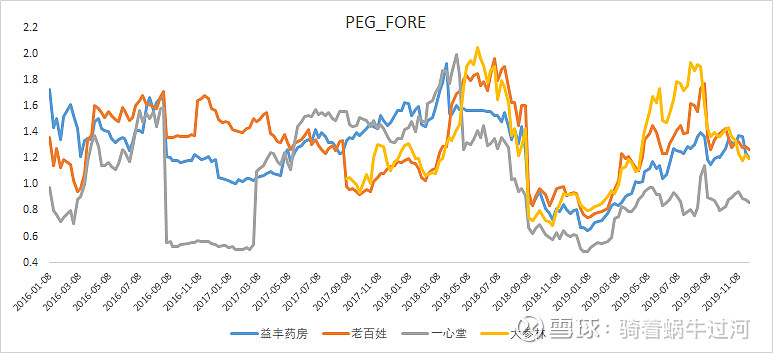

3.估值分析

药店行业属于一个较好的细分赛道,行业增长逻辑清晰,龙头公司均保持较高的成长性,未来需要关注3个核心因素:毛利率、老店运营情况及同店增速、新开店增速,这是影响公司估值的关键变量。

从估值的性价来看,目前一心堂的绝对估值和相对估值都比较便宜,主要源自于其成长性相比于另外3家而言相对较弱。

4.未完待续,后续会详细分析4家上市公司的情况