市场分析

1、市场规模

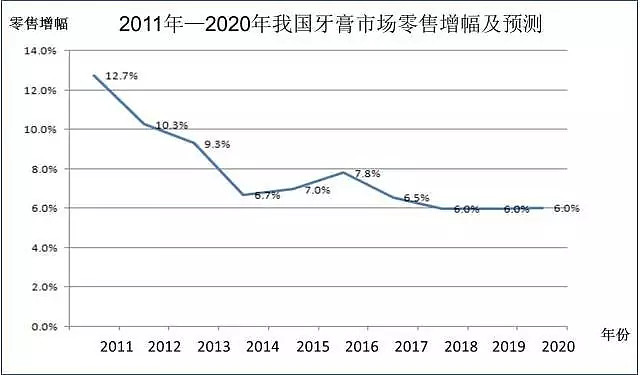

根据2016年12月发布的《中国牙膏行业市场前瞻与投资规划分析报告》分析,2016年我国牙膏市场零售规模约242.8亿元,增长7.8%,人均年消费17.59元,2017年约258.7亿元,预期增长6.5%。

在宏观经济增长乏力的背景下,牙膏市场总体呈现稳健增长态势。随着消费者对健康的重视程度普遍增加、具备健康内涵的牙膏消费,其增幅可望保持稳定。

以下为2010—2016年我国牙膏市场零售规模及2017—2020年预测(2017年预测增幅6.5%,2018—2020年按6%保守增幅计算):

2、市场格局

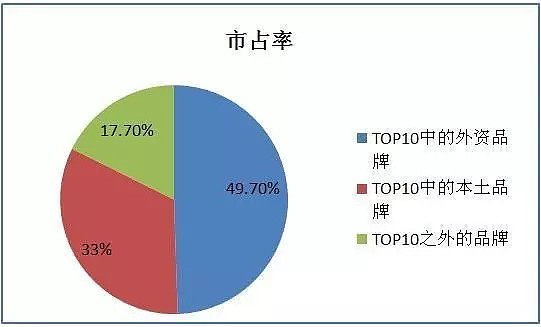

根据AC尼尔森、中国口腔清洁护理用品工业协会2014、2016统计数据,牙膏市场主要品牌及市占率情况如下:

由此,2014—2016年牙膏市场竞争情况可归纳如下:

1、强者恒强,名次稳定。2014年TOP10除LG竹盐外,其他9名均进入2016TOP10,且名次波幅仅变动1位。TOP10合计销售额200亿,市占率82.7%;TOP5合计销售额133亿,市占率59.3%。

2、本土进,外资跌,外资品牌全面进入守成状态。2家提升者均为本土品牌,分别为云南白药(市占率升0.6)和广州薇美姿的舒客(市占率升0.4)。外资品牌方面,高露洁控股50%母公司好来化工的黑人市占率跌0.3,但领先优势仍得以保持;其他外资品牌美国高露洁旗下的高露洁、联合利华旗下的中华、葛兰素史克旗下的舒适达,市占率普跌0.1—0.2;宝洁旗下的佳洁士市占率持平。TOP10中外资品牌占5席,合计市占率49.7%,本土品牌占5席,合计市占率33%。本土品牌比例呈上升态势。

3、策源地华南西南为主、浙沪津为辅。TOP10品牌本土策源地集中在广东(黑人、佳洁士、高露洁、舒客,市占率合计46.3%)、云南(云南白药,市占率17.8%)、上海(中华、舒适达,市占率合计8.2%)、重庆(冷酸灵,市占率5.8%)、浙江(纳爱斯,市占率3.2%)和天津(六必治,市占率1.4%),共计6个省级区域。

品牌分析

(1)黑人DARLIE,好来化工中山有限公司。核心人物:董事长严挹芬,台湾籍。

黑人牙膏品牌始于1933年上海,1949年在台湾开业,率先使用纯天然薄荷及独特天然香料配方,以“清凉有劲”为SLOGAN,同时也是率先采用易挤软管取代传统铝管包装的牙膏厂商,亦生产牙刷,市场覆盖台湾、香港、内地。1989年更换黑人头像,以更现代、活泼的面貌与消费者相见。中山厂区占地5公顷,拥有2.4万平方米符合国际GMP标准的现代化厂房及仓库,采用国际先进水平的电脑控制全自动牙膏生产线、牙刷生产线及其配套的牙膏管生产设备,应用德国SAP软件系统,生产经营活动实现信息化管理。现有员工600多人,其中管理、技术人员160多人。该企为典型的台式风格,重视精细化生产,重视渠道、产能、成本的协同,相对较为轻视品牌,较为缺乏国际级品牌战略眼光和垄断性欲望,目前基本处于守成状态。

高露洁目前有黑人50%股份,但双方独立运营。黑人被职业打假人声称起名有种族歧视。我也是日了狗了。

(2)云南白药,云南白药集团股份有限公司。核心人物:原董事长、总裁王明辉,健康产品事业部总经理秦皖民、黄卫东。

云南白药牙膏启动于2004年,借助云南白药的中草药技术、品牌和渠道的积淀,首年实现3000万销售额,通过强势的市场与渠道策略,2006年实现3亿销售额,2008年达10亿。目前建有1000多人规模渠道团队,不间断地开展各类KA卖场活动。

云南白药于2016年底启动改制,新华都入股后与云南国资成为并列第一股东,王明辉于2017年4月被取消体制内身份和待遇。此次变动对云南白药牙膏的此前延续12年市场上升态势造成不确定因素,不排除发生平安保险入住上海家化后的一幕。对于市场新入品牌及后进品牌是一个较好的契机。

(3)佳洁士、高露洁、舒适达、中华。均为国际一线日化机构旗下品牌。运作规范,渠道深厚,策略精严,近年来侧重于高端策略。由于市场费用和产品升级频次降低,面向新兴人群的影响力逐渐削弱,面对黑人和云南白药的本土化竞争,基本上在中端战场不占优势。但由于其利润率远高于本土品牌,仍处于较为丰厚的获利期,并且具备反击中端市场的实力。

突破不了瓶劲,坐等围歼,但底子雄厚。

(4)冷酸灵。重庆登康口腔护理用品股份有限公司(重庆市属重点国企)。核心人物:法人、董事长邓嵘。

品牌创立于1987年,1989年即有400万利润,现有厂房2公顷,员工700人。冷酸灵是一家有独特性的牙膏机构,长期专注于牙齿抗敏感,注重并集中专项技术研发,面对30年来国际品牌尤其是舒适达的冲击能保有一席之地,与邓嵘有关。目前邓嵘任中国口腔清洁护理用品工业协会理事长(不排除因此调高冷酸灵销售数据),与广告业有较深联系,广告代言有吴秀波、孙俪。

年销售额7亿左右,效果比较不错,不输于舒适大,质量不错。

(5)舒客。广州薇美姿实业有限公司,核心人物:王梓权,曹瑞安。

其创始团队有深厚的日化背景,尤其是蓝月亮基因。两位老板都是出身于蓝月亮。是近年来中国牙膏企业中发展最快的企业。

于2014年9月获得联想投资旗下君联资本1亿元A轮投资,于2016年4额获得钟鼎创投等4亿元B轮投资。

舒客是一家市场化比较纯粹的牙膏机构,也是一家按照IT风险投资游戏规则来玩的机构。相较于云南白药、冷酸灵等舒客更值得当今企业的学习。

公司的问题点与蓝月亮相同,过于依赖现代商超以及人海战术,运营成本过高。最大问题在于对职业经理人的不信任。流水的高层,铁打的基层。老板喜欢扮亲民。连一线工作久了的促销员都有老板电话,促销员的电话反馈能决定一个方案是否有效。

目前企业高层有费列罗、加多宝、绿箭、宝洁、可口可乐,等等,如何把这些高层捏在一起?是让他们各领风骚几个月,城头变幻大王旗好,还是继续舒客的神话呢?

(6)纳爱斯。纳爱斯集团,核心人物董事长兼总裁庄启传

以洗涤用品为主业,集团销售额2015年达190亿,是正面对战宝洁并赢得胜利的为数不多的本土企业。牙膏为2004年推出的多元化经营方向,特色为添加了VC、VE等多种营养成分,是“有营养的牙膏”。

开创性牙膏分男女,以及透明管牙膏。伢伢乐儿童牙膏是品类中的老大。

(7)六必治,天津蓝天集团股份有限公司,核心人物陈泽滨。

品牌创始于1911年天津同昌行牙粉厂,后为天津牙膏厂,是牙膏行业的首个百年企业。2000年改制为天津蓝天集团股份有限公司,2005年11月立白并购重组,陈泽滨为立白少帅。六必治牙膏以相声演员李嘉存的“牙好,胃口就好,身体倍儿棒,吃嘛嘛香”电视广告而知名。产品特点原先是中药草本精华萃取,新近由从中药概念向现代医学转向趋势,强调在刷牙后,牙膏中的生物酶仍能留在唾液中,保持很强的活性状态。

这个品牌年代过于久远,在2011年时曾经搞过百年蓝天的促销活动,但反应不佳。对于立白的发展是个拖累,如何放下过去的身段重新崛起。

(8)片仔癀,片仔癀牙膏由漳州片仔癀药业股份有限公司下属子公司漳州片仔癀日化有限责任公司研发,其配方含有国产名药、“福建三宝”之一的片仔癀,是一款注重深养型的牙膏。核心人物片仔癀化妆品董事长林进生。

片仔癀略偏女性,号称中国的“薇姿”,秦海璐代言,于2009年启动。牙膏是片仔癀化妆品的次要方向,但得益于市场、品牌、CIS等策略的力度(2016年1月启动牙膏与上海家化的深度合作),在商超终端引起的反响较大。是近1年度来的新锐品牌。市场策略灵活,

(9)两面针,柳州两面针股份有限公司(600249),核心人物林钻煌等。

两面针起源于1941年,2004年上市,公司拥有自治区级企业技术中心、博士后科研工作站以及两面针GAP种植生产基地,是中国口腔清洁护理用品工业协会副理事长单位。近年来两面针业绩与渠道萎缩明显,营销已逐渐转向代工及特渠(宾馆)。但在2016年4季度两面针做了一波以线上为主的较有力度的推广,业绩略有恢复。股份公司连续2年亏损,2016年依靠不动产出售录得盈利。

一口好牙,两面针。两面针发展到今天的地步,只能说是一声叹息。

市场要点

1)从品牌的功能定位角度,市场已严重饱和。无论是教导式的外资品牌,还是以中草药情怀为特色的本土品牌,都在全效护理、XX种防护、美白亮白、长效、止血脱敏防酸等概念上严重叠加轰炸,消费者越来越难以通过品牌功能来选择品牌,部分消费者开始单纯通过性价比、外包装、香型来取舍,品牌在一定程度上丧失了对产品溢价赋能的功能。这也是近年来牙膏各品牌重渠道、轻品牌的趋势愈发明显的原因之一。

2)从渠道角度,各大品牌均采用全渠道模式,及区域代理+商超+特渠+线上,渠道同质化竞争严重,渠道创新难度较大。

3)从行业毛利率角度,各大本土品牌毛利率约30%,外资品牌约40%—50%,市场秩序维护较好,无论先入者还是后进者,均在利润率方面有发力的机会。

4)从品牌和产品的档次角度,外资品牌以中高端立足,先保利润率,再放出低量低价的型号来冲击低端市场;本土品牌以中低端立足,先保销售量,再在销售规模达到一定临界点后启动品牌升级换挡,拓展高端市场。总体而言,较成功品牌(如云南白药)均以中档发力为主,较失败品牌(如两面针)则更侧重低端市场,甚至利润率微薄的代工与宾馆特渠。

5)从产品包装设计角度,牙膏各大品牌可谓展开颜色大战,绿色(云南白药、竹盐等)、蓝色(黑人、佳洁士、六必治等)、黄色(片仔癀)的色彩之争确实对终端销售起到明显作用。可惜剩余的可用色彩已几乎没有了。近年来外包装日趋高端,采用烫金印刷的品牌已达两成以上。(可以学一学共享单车)

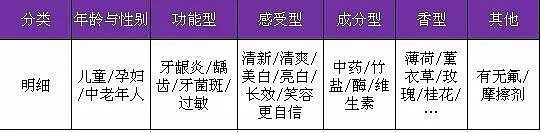

6)从STP角度,各大品牌均采用简单细分法,即针对不同年龄、需求、香型癖好人群推出不同功能的型号,随着以权威说理的外资牙膏品牌在品宣方面的明显走弱,牙膏市场的广告效应明显减弱,实质上背离了日化产品的核心营运规律,也与互联网环境下的情怀、吸睛等品宣手段相去甚远,更是未能学习快消行业对潜力市场的深度培育。同时在多维度存在挖掘较浅的情况,如儿童牙膏因联合利华旗下洁诺的缺席,大体只是在低层次竞争;孕妇牙膏仍以海淘为主;感受型未能提升到情怀层面;成分型的创新刚刚抬头;香型比起国外厂商仍显得不敢迈开步伐,如此等等,这些都为后进品牌提供了较大的后来居上的机会。