上周我们谈论到Cedar Fair$雪松娱乐(FUN)$ 如何通过保守扩张的策略稳健经营公司,然而若投资人观察其财务数字,可能心理上就没有那么踏实了,就让我们一起摊开年初报,检验几项重要的财务数字。

专注提高单位游客营收的经营策略

Cedar Fair 营收组合与六旗集团$Six Flags Entertainment Corporation New (SIX)$ 类似,主要包括三大类:门票收入、园内消费(食物、商品、游戏等)以及住宿和其他收入。从上图我们可以观察到,Cedar Fair 营收组合以门票收入为主,园内消费次之,而住宿及其他收入占营收比重最小,2017 年时仅12.5%。

相对于六旗集团,由于Cedar Fair 自2006 年以来皆无重大并购,因此在策略上也更侧重提高单位游客收入, 2012年时六旗集团的单位游客收入为41.6 元,而Cedar Fair 为44 元,差异不大,然而到了2017 年,Cedar Fair 单位游客收入上升至51.4 元,同时间六旗集团却只有44.7 元。

尽管如此,六旗集团营收并没有增长得比较慢,主要是因为六旗集团的游客数量增长较Cedar Fair 快,2012 年时六旗集团游客数量约为258 万人,到了2017 年则增长为308 万人,平均年增3.6%;但Cedar Fair 人数仅仅由2012 年的233 万人上升至257 万人,平均年增2%。

这也显示二者在经营策略上有所差异,一个重游客消费的提升,另一个致力于吸引更多游客。

财务分析

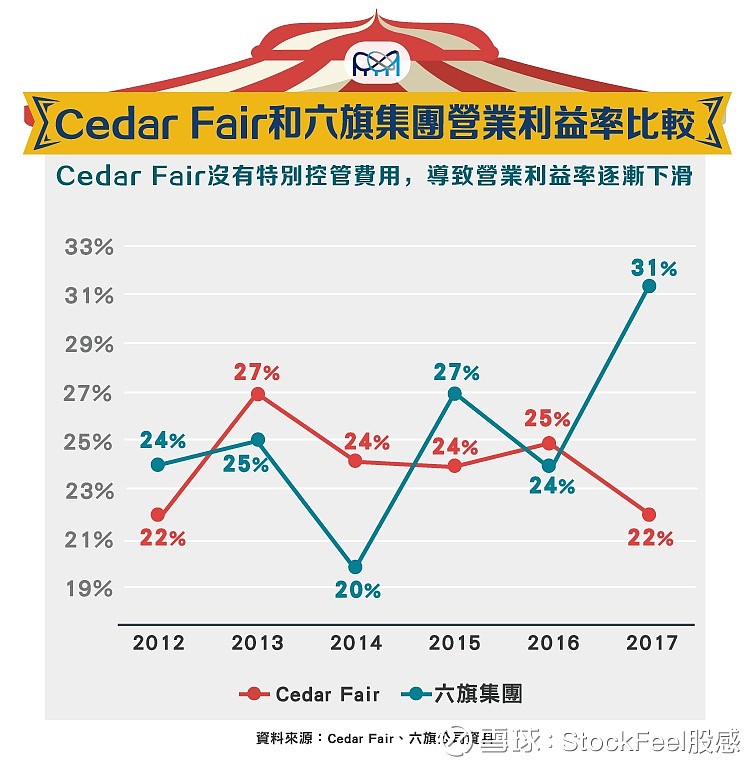

从营业利益率上来看,Cedar Fair 并没有因为提高游客门票单价的策略而有比较高的利润率,为什么呢?这主要体现在两件事情上:

1、六旗集团此前面临过破产的经历,因此在2010 年代对于运营相关费用管控更为严格,管理费用率由2012 年的39% 降至2017 年的37% ;同时间Cedar Fair 管理费用率却一直维持42%。

2、六旗集团在资本支出的规划上较为节制,相对于Cedar Fair 一直将折旧费用率维持在10% 营收左右的水准,六旗集团折旧费用率却由2012 年的15% 降至2017 年的8%。显示六旗集团无论管理费用或是资本支出方面都较Cedar Fair 节制许多。

另外在报酬率方面,由于二者皆属于高负债比率的公司(2017 年底时,六旗集团及Cedar Fair 金融负债比率分别为82% 及80%),因此观察投入资本回报率(ROIC)较能反映二家公司的公司报酬率,由下图我们可以看到,近年来二家公司报酬率皆差不多,但是在资产运用效率上,六旗集团就略胜一筹了,资产运用效率的常用指标为固定资产周转率,也就是每花1 元资金在固定资产上,可以带来多少元的营收,2017 年时,六旗集团及Cedar Fair 这项指标分别为1.09 及0.83,显示出六旗集团可以藉由投入较少的游乐设施来增加营收。回到策略上,Cedar Fair 之所以会有较低的固定资产周转率主要原因为其近年来持续扩建旅馆,且制定比六旗集团更高的资本支出计划所致。

最后,和六旗集团不同的是,虽然这二家公司都有高达80% 的金融负债比例,但六旗集团有强大的现金流作为支撑其财务结构的靠山;而Cedar Fair 在这一方面却令人堪忧,主要可以体现在自由现金流量占税后净利比重逐年下滑这件事情上,笔者认为这两家公司皆属于重资产的商业模式,利用抗景气萧条的产业特性来做为增加杠杆的基础无可厚非,也唯有这样才能提高股东回报率,但采用此一方法只要景气反转,即使是抗经济周期的产业,也会因为负债比例过高而产生危机,投资人对此不可不慎重。

结论

Cedar Fair 虽然没有过度扩张的问题,但投资人应该持续关注其负债比例是否会过度放大未来景气萧条时对公司的冲击。另外公司尽管有效提高单位游客营收,但却是利用更多的资本支出换来的,对于投资人来说未必是好事。