过去在深圳高价接盘的朋友,有什么比房价跌了还扎心的事?

还真有。

近日,微博上的一条帖子火了,在房圈内引发热议。

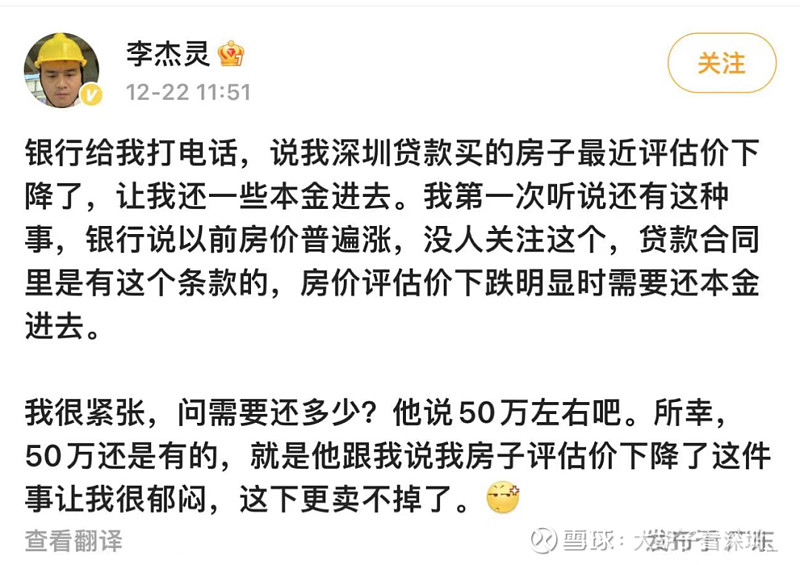

知名数码博主称,他之前在深圳贷款买的房子,由于这半年来银行评估价大跌,银行为此催他补交本金。

通篇理解一下就是,房价跌了,房子的银行评估价也跌了,这时候你需要向银行补缴本金。

评论区很多人都说,接到了这样的电话,直接以为是骗子挂掉了。

仔细探究一下,这事很有可能是真的!

很多这样的市场消息具体我不方面在文章中公开明说,有些敏感,你扫码添加我的微信,我将在最近的一场闭门直播中给大家详细分析。

提醒一下,因为是闭门直播,没有回放,有些我只说一遍的内容往往非常有价值,错过了就没有了,千万要添加微信,我才能把直播链接发给你。

说实话,这样的案例我也是第一次遇到,因为确实是太特殊了。

过去房价一直这么涨涨涨,谁想到跌多了还要补缴本金。

这件事我们举个例子大家就好理解了。

比如一个人买一套1000万的房子,首付300万,贷款700万,然而一年后房价跌到了700万以下。

可能你并不想卖房,想这么一直持有着,等到房价再涨回来。

但是银行害怕啊,银行害怕你贷款了700万,现在房价跌了你断供跑路咋办?

等你断供了再把房子拍卖的话,银行就是死亏,所以索性提前要求借款人补充贷款本金。

你首付买房子就等于撬动一个杠杆,比如你20万的首付然后买了100万的房子,其实就等于用20万持有一个100万的资产。

房子涨价10%,其实就等于赚了50%,而房子跌了10%,就等于亏了50%。

涨了就是用杠杆成功撬动资产,跌了就是资产直接缩水了。

所以银行怕穿仓找你补保证金都是很正常的,不然跌个30%,买房人再破产断供,银行把房子卖了不值当那些钱,就是大亏。

我国没有个人破产制度,人不死,债不灭,银行这种机构肯定不会吃瘪的。

看到这里真的扎心了,房子作为自己购买的资产亏了,连银行都这么落井下石?

所以现在网上很多人骂银行,丧尽天良吸血鬼,房价涨了笑嘻嘻,跌了闹哄哄。

有些学员朋友就很担心了,自己过去买错的房子,会不会也接到银行的电话。

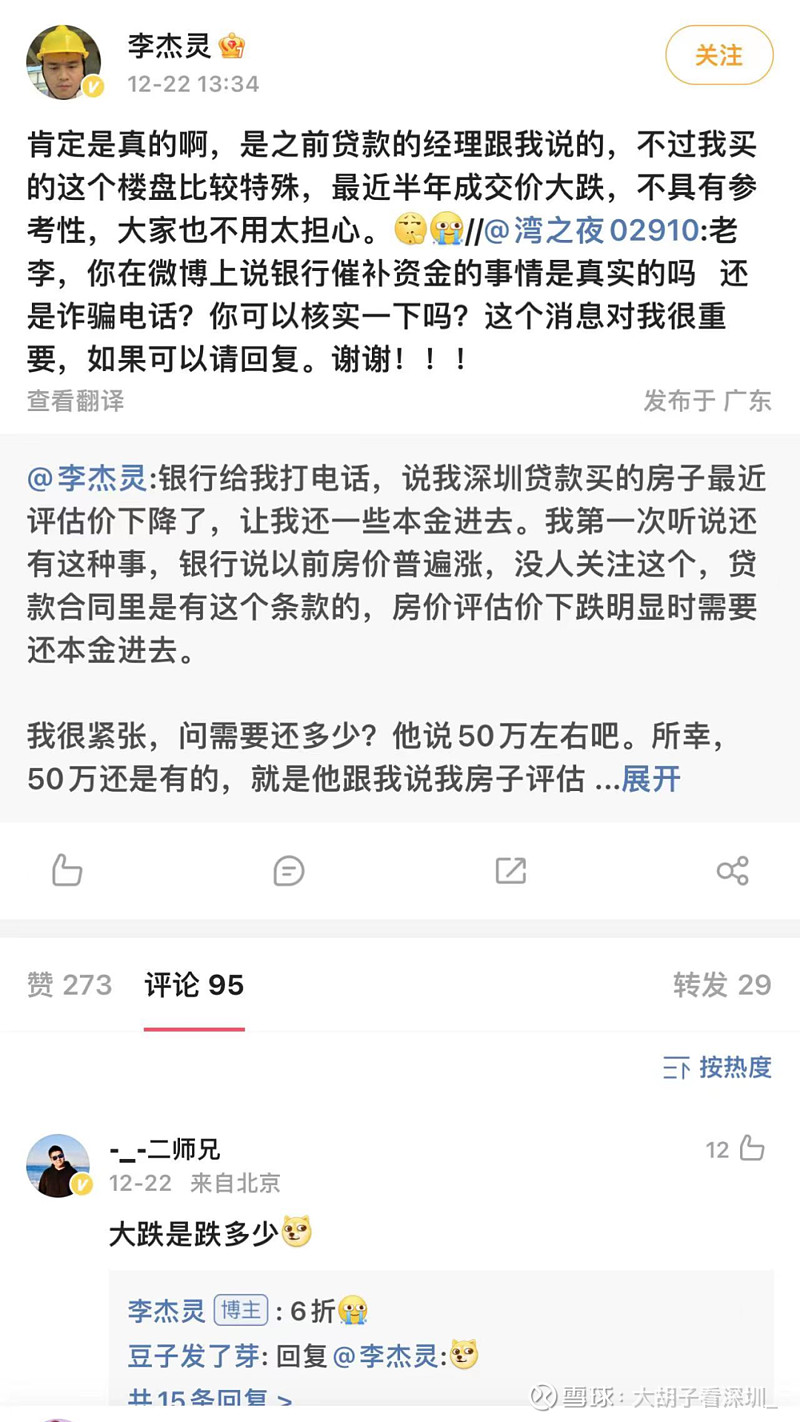

首先,各位也不需要恐慌,这位博主首先澄清了这件事情的确是真的。

不过因为他购买的楼盘比较特殊,最近半年成交价大跌,已经是打了6折。

像这样暴跌的楼盘其实并不多,不具有参考性,让大家不用过于担心。

博主是因为房子的评估价下降了而接到电话,说明银行已经重估了市场价,重新锚定了估价体系。

我们再大胆一点猜测,现在甚至有可能已经不再以指导价为锚点。

因为市场成交价或者评估价已经比指导价低得多多了,指导价指导银行的意义大大减少。

评论区很多朋友说,换个角度想想,现在跌到6折抄底进去和这位博主做邻居,不知道他会作何感想。

虽然有玩笑的成分,但现在深圳市场的变化我们是一直追踪的。

现在既是合适的抄底买入的时机,哪里才有机会成交价6折进场。

或者关心自己家小区涨跌情况,担心自己也会接到银行的补缴电话。

我们都需要实时掌握最新的市场情况,以备不时之需。

最近整理了一些资料,包括:深圳最新成交二手房数据、深圳各区最低总价房源、深圳有价值笋盘名单等等。

我们做了很多汇总,不管你是哪种情况,都可以扫码加我微信,索取相应的资料。

但我们仔细的回顾这件事情:

如果站在法律角度来说,资不抵债就要寻求平衡,贷款合同肯定都会清楚这一项。

可能很多朋友不了解,因为没有认真的看清楚贷款合同;

或者因为深圳之前从来没有发生过这样的事情,压根没想过。

不管是哪种,我们可以看看隔壁的香港,或许于一些参考意义。

过去在时候香港,大家都奉信一句话,“1997年在香港,不买房就是傻子。”

不管是中产,还是平民老百姓,对炒房的执念根深蒂固。

加之当时的香港允许“二按”,买房可以做9成按揭,所以疯狂的楼市里很多人几乎把杠杆加到了10倍。

然而,在1997至2003年间,香港房价整体跌幅高达70%,超过10万香港人成为“负资产”人群,按照香港240万套房产算,占总人口的5%。

原价500万的房子,最后剩下的实际价值只有150万;原价1000万的房子,缩水到了300万。

如此跳崖似的跌幅,绝大多数人都无法承受。

而在当年香港房价暴跌期间,银行严格执行补缴政策,致跳楼者无数。

许多资不抵债的人,选择用烧炭自杀或跳楼的方式来了结生命。据报道,仅仅在2003年,就有320人选择烧炭自杀。

多年过去,警钟长鸣。

所以这里我给大家说几个建议,务必要放在心上。

一是,买房一定要控制杠杆。

很多情况下,房贷对于一个家庭来说,可能是这一生中背负最大的杠杆。

有些没有留够充足的现金流,一旦断供,杠杆就会崩,一切都完了。

刚好碰上冷市,房子卖不出去,连对冲风险的机会都没有。

我认识几个在学员就是这样,没有做好资金规划,对市场盲目自信。

结果三年疫情+被裁,一夜返贫,后悔不已。

接下来经济会复苏,但道路一定是曲折艰辛的,家庭理财首要保护现金流,资产安全为第一要素。

二,务必关注房价。

对于没有上车的人来说,现在跌价跌出了空间,无疑是上车的好时机,买方市场,让你砍价。

但对于已经上车的人来说,不要以为不买房就不算跌。

哪怕你不卖房,房价跌破了,你也是需要付出代价的。

所以我一再的告诉大家,关注市场现象,关注市场现象,关注市场现象。

重要的事情说三遍。

不关注市场,你真的就是在楼市里伸手不见五指,不知道自己走到哪一步了。

所以扫码来领取我整理的深圳最新成交二手房数据、深圳各区最低总价房源、深圳有价值笋盘名单等等,要看,要多思考,有问题来问我。

经济恢复的进程走到这一步。

你就应该明白最近这些密集的调控政策,是为了什么。

都是为了民生,为了生活。

普遍来说,现在很多家庭杠杆太高,家家户户都有月供。

一旦房价跌破首付,资不抵债,银行就会寻求自保,费尽心思从买房人手里找钱。

而这种情况一旦出现规模性,马上会形成系统性金融风险,从而传导至经济大盘。

话就只能说到这了,一些太敏感的话题不能说了,在我的闭门直播里可以和大家聊聊,涉及隐私了,只能扫码找我要链接了。

马上新的一年即将到来,给大家,也给我自己加加油,打打气。

2022年日子不好过,2023年大概率会好一些。