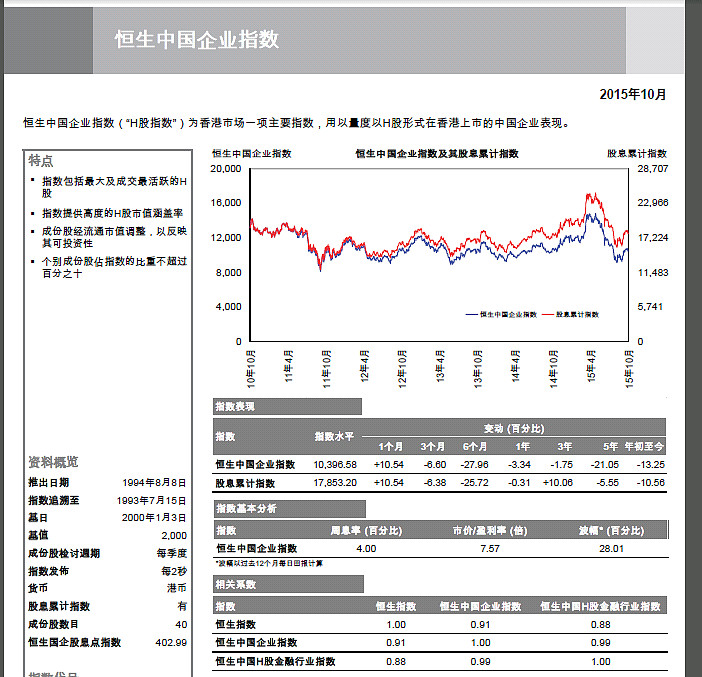

恒生中国企业指数(“H股指数”)为香港市场一项主要指数,用以量度以H股形式在香港上市的中国企业表现。

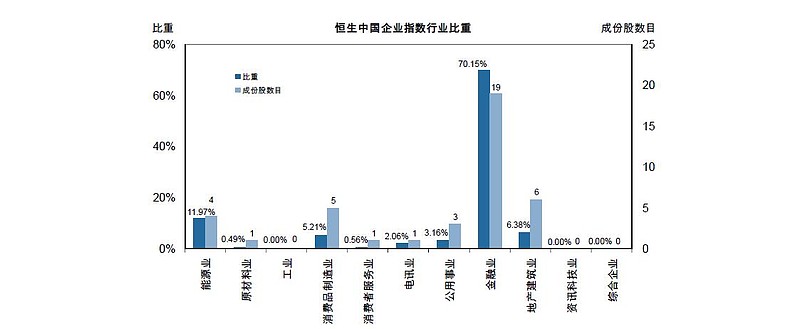

恒生国企指数1994年8月8日推出,指数追溯至1993年7月15日,基准日期定于2000年1月3日,基础值为2000点。成分股由40家中国企业组成,该指数内涵盖的行业与上证50所对应的行业近似。这一指数基本反映了中国经济的硬实力,记住这一条,很重要。具体组成看下图:

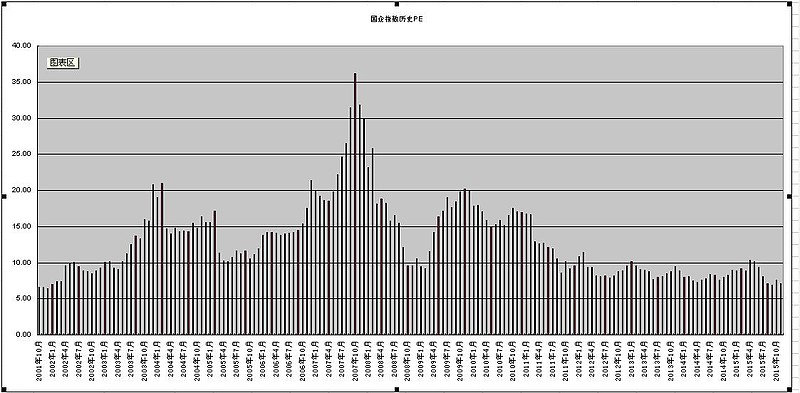

题外话聊完了,直接切入正题。国企指数官方可追溯的估值(PE)起始于2001年10月,以月为单位,距今为止同170个月或14年零2个月。下图:

数据显示,国企指数的最低估值出现在2001年12月,PE 6.45。最高估值则出现在2007年10月,PE 36.17。截止到2015年11月,所有170个月份的估值中值为13.06。

把170个月作为整体,最小的10%估值区间平均值为 7.26。 最大10%估值区间平均值为 24.37。最小估值区间距中值幅度44.41%,最大估值区间距中值幅度86.6%。

如果把区间放大,最小20%估值区间平均值 7.75。最大20%估值区间平均值 21.12。最小估值区间距中值幅度40.66%,最大估值区间距中值幅度62.63%。

继续放大估值区间,最小30%估值区间平均值 8.15,最大30%估值区间平均值21.77。最小小估值区间距中值幅度37.6%,最大估值区间距中值幅度49.62%。

最大估值区间距中值幅度相比最小估值区间距中值幅度平均高60%,说明上涨的空间远大于下探的空间。资金的情绪有时就是很难预测,疯狂的程度很难量化。借此数据也提醒投资人,人类的疯狂程度总是超预期,所以做空要当心。

由于最小的10%、20%、30%三种估值区间距中值的幅度平均约40%,参照此数据对比当下国企指数的估值;截止今天收盘PE 7.28,距中值PE 13.06幅度超过44%。可以得出初步结论,国企指数的估值处于历史之最(低)。

在历史PE图中可以看出,除去08年金融危机的影响,自2011年9月份PE回到10倍下至今,共计45个月的估值位于10倍以内,这一时期估值基本围绕7-10倍PE波动,同时也是分布最多的区间。能够看出该指数在低估区间滞留的时间已经非常之久。 另外一个分布最多的区间在14-15,15-16这两个区间,16倍之后的分布逐渐减少,20倍之后基本没有分布。这也提醒着投资人在15-20倍区间做为估值分布的中后端,需要减少仓位,因为突破20倍区间的分布极少,也预示着风险的增加。

总结:

在目前的估值下(PE 7.3),国企指数如达到估值中值,我们可以享有约80%的收益。达到估值10%最大区间的均值24.37,我们可以享有约334%的最大收益。达到估值20%最大区间的均值21.12,我们可以享有约289%的最大收益。达到估值30%最大区间的均值19.54,我们可以享有约268%的最大收益。

为了保守处理,最大收益只是一个相对值。正如在分类轴中的分布中所显示,15-20倍的估值下,该区间所占据的分布便开始逐渐减少,为了防止风险,我们不能只期待最大化收益。我们需要在15至20倍区间兑现收益,防止回撤或风险的积蓄,用尽可能少的仓位去应对估值分布的减少,及其隐藏的风险。至于怎样控制仓位,大家可以共同探讨。

以上是对恒生国企指数的估值及预期收益分析的结论。至于定投的预期分析,这个得过几天等我投完了,再拿出来计划与作战方法和大家分享!

@银行螺丝钉

$国企指数(HKHSCEI)$ $H股ETF(SH510900)$