近期国际原油期货受冲突影响一度冲高至接近2008年金融危机时的价格。WTI原油一度触及130美元,距2008年的历史峰值价格仅仅相差十几美元。两大原油期货价格(布伦特原油也接近140美元)纷纷突破之际,我们除了被动的接受高油价外,是否能够有所措施去抵消通胀所带来的影响?通过寻找和对比,找来找去才发现,原来关联度最好的,时下最佳的抵消措施一直就在大家眼皮底下,只是时间久了所有人可能都被动忽略了。

与原油最关联的权益资产其实就是中国石化。相对于三桶油的另两桶油---中石油、中海油,中国石化作为权益资产不仅与原油的历史价格关联度最强,时下的收益也相对可观。

期货价格与中国石化的关联

以WTI原油为例,我们先看看原油的历史走势。2007年1月原油价格低约53美元,随后于2008年7月升至143美元附近。同期中石化的股价,从2007年1月开盘价格4元,一路冲高至12元。原油价格上升170%,中石化上升200%。

2008年底,原油回落至38美元附近,2009年底反弹至80美元附近。同期中石化从3元附近升至6元附近。原油价格回升110%,中石化回升100%。

随后的几年里,2010年初-2014年7月原油在70-110美元中间波动;中石化的股价随大市下滑的同时,长期在3-4元之间徘徊。

直到2014年下半年,原油价格开始松动,从107美元下落至2016年1月的30美元附近。同期中石化先扬后抑,从2.6元升至6.3元,随后于2016年1月回到3元附近。2014-2016年这段时期,期货与股票表现出了不同方向。原油期货对应的背景是2014年3月克里米亚事件;股票对应的背景是国内的降息周期,及降息后的杠杆牛市与随后的三轮股灾。(这段历史与当前实时热点关联,但有意思的是,对期货价格的刺激方向确相反。)

2016年1月原油价格在30美元附近开始回升,持续至2018年9月,价格达到73美元附近。同期中石化的股价从2016年1月的2.9元附近,升至2018年9月见顶,价格为5.9元附近。原油价格回升140%,中石化回升100%。这段时期,原油期货的价格低点和高点,与中石化的价格低点和高点的时间线完全重合。出奇相似的价格走势和时间线是关联度最高的一段。

2018年10月,原油自74美元附近下降至17美元附近(2020年4月)。同期中石化的价格从5.9元附近降至3.8元附近。原油回落77%,中石化回落36%。

2020年原油期货经历了创世纪的负油价,不仅让投资界开了眼,也经历和见证了一回历史。从17美元附近升至130美元附近,原油期货涨幅660%。同时期中石化的价格仅仅从低位的3.6元涨至4.8元,涨幅不过30%。这是暨2014-2016年之后,与国际原油的价格走势再次严重背离。

中石化的长期回报与现时估值

2007年至2022年这段长达15年的时间里,中石化与国际原油期货的走势只出现过一次背离。当下的这次走势姑且没有算作背离,因我们认为这次的匹配度与关联度远远没有结束。

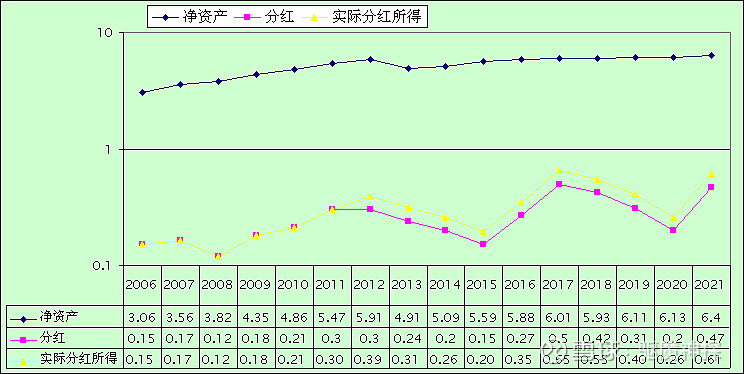

我们先来回顾一下中石化的长期回报。以股东的视角出发,我们用股东权益与股东回报作为重点:在净资产的部分,15年的时间里,净资产从每股3.56元增长至每股6.4元,15年时间增长180%,净资产的年均回报为3.7%。在分红的部分,15年的时间里,分红总额为每股4.034元,相当于每年平均分红约0.27元。由于15年的时间跨度内,中石化有过送转股的行为,在2012年10送2转1股,相当于15年前的1股变成现在的1.3股,因此,股东回报的实际所得为每股4.95元,想当于每年平均分红约0.33元。

按最新的2021年度净资产6.4元,加实际分红所得4.95元,当前股东真实权益相当于11.35元,年均回报约8%。上述的股东回报是建立在股东权益回报的部分,并没有照顾到股票价格的长期走势。我们现在把股价考虑进来,再来分析一下,如果按照同时期(原油与中石化的关联度时段2007-2021)的股价运算,2007年1月中石化开盘3.84元每股,至今日收盘价4.33元每股,考虑到送股因素,把股价做相应调整,实际对应每股5.63元,同期分红的部分为4.95元。不考虑分红再投资的情况下,股价与分红两项对应的投资回报为10.58元,年均投资的复合收益率为7.5%。

年均投资收益相比股东回报偏低,是拜当下0.68倍的市净率所赐,这是建立在本月中旬市场恐慌后给出的0.63倍历史市净率回升后的基础上,所拥有的现时估值。我们回顾过去15年原油与中石化的情况时,历史上几次大的波动两者均表现出强关联的走势。这一次中石化的股价偏离原油期货价格走势,是既2014年后再次偏离。股票价格的长期走势与其内在价值的表现相符。这是我们投资依照的最基础的理论依据。我们看当前中石化的净利润处于历史最好的阶段,但PE、PB、PS、PCF全都处于历史最低位。

中石化历史市净率走势:(下图)

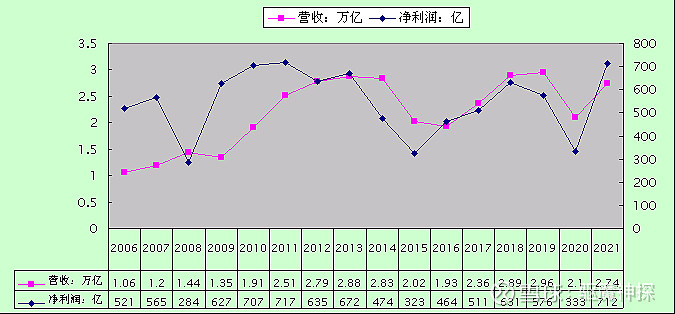

在强烈的巨大反差的背景下,原油和中石化的价格走势表现的确如此离谱。如果市场表现与我们的判断有一个错了,那我们强烈的倾向于市场犯错了。让我们推敲一番,假设原油价格开始回落,中石化当前在最低估值区间,向下有相当的估值保护,如果原油维持现阶段的高位震荡,中石化有经营业绩保障,分红会保持一贯的高回报率,对于现时股价有着不小的支撑。如果原油继续冲高,中石化的经营业绩大概率会创造历史新高;营收将会接近或突破3万亿元大关,净利润将会突破历史新高,预计将会达到750-850亿元。

唯一可能出现的不利情况:因国家设置了原油价格波动区间,当原油40美元以下,国内油价不作调整,当原油130美元以上,国内油价不调或少调。除非国际原油价格长期保持在130美元以上,且冲破历史新高并高位运行。这时因原油价格机制的影响,国内的油企们会经受高原油价格的考验而对经营造成负面影响。历史上虽然还未出现过这样的局面;但历史总是用来打破的。

虽然油企们的主要下游行业,如汽车,正在经历着百年未有的变革---全面新能源化。但巨大的汽车保有量,及其他下游(像化工等在中石化的业务中占据不小的比例)行业依然在中短期会提供相当的业绩保证。对于眼下中石化估值而言,甚至已经把上述的负面因素体现在价格和估值里了。

综上所述,我们认为中国石化与原油期货价格存在的背离走势,不存在长期偏离的可能性,现时投资赔率和投资概率都处于极佳的位置。