2019年奥瑞金完成了收购,波尔在四季度也随之并表在当年的年报内。总营收93.69亿,同比增长13.07%;净利润6.83亿,同比增长203.15%。在上市后的8年里,营收年均复合增速做到了13.07%,净利润年均复合增速做到了6.76%。

由于波尔并表有较大的一次性开支,四季度出现了非常规性的亏损。波尔的业务给两片罐的营收带来了57.16%的增量。同时把总销量提升34.42%达到133.13亿罐。对应的金属包装营收82.34亿,同比增长12.66%。

1 核心客户和利润率

奥瑞金最大的客户是红牛(维生素),由于与泰国方面的官司和争议仍然在发酵且法院迟迟没有审判结果。市场对红牛业务最为担心,主要担忧的方向为营收的萎缩以及毛利率的下降。

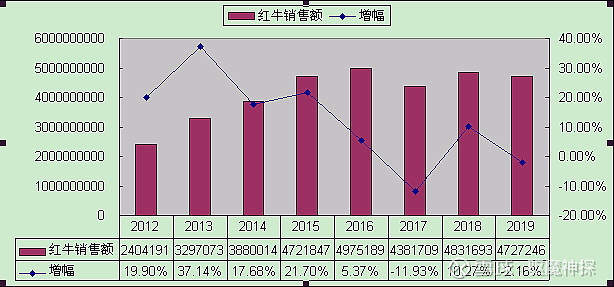

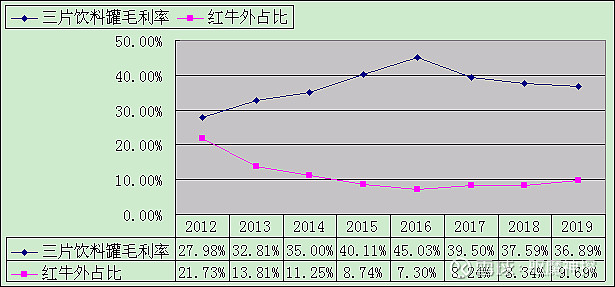

下图是红牛自上市以来的销售额和增速;我们看一下2017年红牛事件出现后,奥瑞金的红牛业务也确实受到了影响,当年销售额出现了11.93%的下滑。随后在2018-2019年的出现回升,2019年奥瑞金对红牛的销售额47.27亿,这个数值回到了2015年的金额。2019年三片罐的毛利率下降0.7个百分点至36.89%。自17年红牛问题出现后,奥瑞金三片罐毛利率开始下滑,2017-2019三年分别为39.5%-37.59%-36.89%。

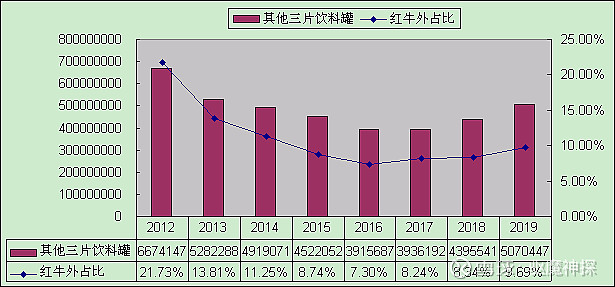

红牛事件确实对奥瑞金三片罐的利润率有冲击,但影响没有市场认为的那么大。我们看2016年毛利率到顶峰的45%时,红牛当年的销售收入仅增长5.37%,但毛利率却大幅增长5个百分点。显然这是非常规性的利润率。抛开毛利外,我们看红牛之外的其他三片罐收入。2016年仅有3.92亿,同比下滑13.4%,其他三片罐占比7.3%,数值是上市后的新低。当年三片罐的成本端出现了4.8%的下降。这几个因素共振的情况下促使了当年不合情理的极高毛利率。那么我们把2016年的数据去除后看业务的利润率,2014-2019年基本是在35-40%之间。

2017-2019每年都有下滑的毛利率中,2018年成本端的增长幅度超过收入端10个百分点,其他三片罐的业务又有11.7%的增长;2019年其他三片罐的收入继续增长15.4%,成本端因原材料价格稳定基本同步收入端,由此看出三片罐的增加因自身毛利率低于红牛,增加的越多三片罐总毛利率下降越多。通过拆解业务和利润率就可以发现,红牛在奥瑞金业务中的毛利率是一个很稳定的状态。毛利率的波动主要受其他三片罐的占比增加和成本端原材料价格的影响。从17年事件发生到19年,红牛业务一直悬而未决,但业务并没有如市场预期那样一退再退,反而处于相对稳定的状态中,市场的担忧是被证伪的。

2 两片罐业务的发展和未来演化的方向

奥瑞金上市后开始切入两片罐业务。从无到有,收购波尔后一跃成为行业的头部公司。自身的两片加波尔的两片收入将超过50亿元的体量。按照公司当前的130亿产能和85%的产能利用率计算,两片的年产量至少达到110亿,单罐的售价约0.45元。参照宝钢包装2019年的情况,销量110.3亿对应收入46.5亿;单罐价格为0.42元,单罐价格同比增长5%。奥瑞金单罐的售价将会高于宝钢包装。

两片罐的毛利率从2018年开始回升,宝钢18年毛利11.72%,增加1.59个百分点,19年13.26%,增加1.54个百分点。历史上宝钢两片的毛利峰值曾接近20%,净利润率约5%。

奥瑞金两片罐复苏比宝钢包装晚一年,2019年数据才开始回升已接近10%,相比宝钢仍有3个百分点的较大差异。在体量相同的情况下,成本端必然会下降的同时提升利润率。并入波尔后,两片罐的行业格局比较清晰。最优质的大客户基本已被宝钢、奥瑞金等3-4家公司抢夺完。行业产能会继续出清,利润率很低的情况下外部新增产能进入的概率在降低。由此我们推断,奥瑞金两片的收入中期达到50-60亿元,毛利率升至15%,净利润率达到5%。对应的净利润是2.5-3亿。

3 经营动态

19年奥瑞金经营性现金流约15亿。其中收购波尔后有一笔支付给职工的安置款,正常经营性现金流约17-18亿。2016年之后,奥瑞金度过了两片罐的产能投资期。与利润表中的净利润原地踏步相比,现金流量表和资产负债表反映出的是另一番景象。2017年至2019年,三年的净现金流或者说自由现金流均保持比较强劲的流入,合计约43亿。其中的8亿用作了分红,剩余的现金流偿还负债。2016年末,公司的有息负债一度高达70.5亿,资产负债率65.79%。2019年末,有息负债降至42.8亿,资产负债率61.11%,有息负债净减少27.7亿。

以奥瑞金当前的现金流能力,或许3年左右就基本能够偿还完剩余的有息负债,处于一个轻装上阵的姿态。一季度奥瑞金发行了可转换债券,按照可转债的规律,大部分发行可转债的公司都会促使可转债持有人转股,尽量减低债券的偿还金额。如果奥瑞金未来继续高现金流入的态势,实控人不想稀释自身的股权,则完全有能力提前赎回这笔债券。

4 净资产收益率的走向

19年加权ROE12.17%,用杜邦公式拆解后,净利润率7.29%、资产周转率0.67、负债率61.11%。资产周转率是未来驱动ROE的第一因素。整合波尔后单年带来超过30亿的收入,可以直接加快周转率的速度。2020年预计会提升至0.8,未来几年大概率超过1。净利润率会随着两片罐提价和波尔的规模效应出现回升,参照历史数据,短期合理的净利润率范围可以达到12-15%。资产负债率如上所述会逐渐下降。资产周转率的加速促进净利润率的回升,抵消掉负债率,最终会走向理想生意的一类模型中。

5 估值

估值前,我们得先推算一下利润。奥瑞金上市前(2010-2011年)只有三片罐业务的毛利率23-24%,净利润率11-12%。相当于毛利率的一半可以做到净利润率。19年三片罐(饮料+食品)的毛利率35.2%,未来假设红牛没有增量,其他三片罐的增量顶替红牛,毛利率会逐渐走低,我们按照32%的毛利率假设,保守给予15%的净利润率。以19年三片的收入52亿为准,则净利润会达到7.8亿。

两片罐:18年奥瑞金自身两片的收入约16亿,增长率20.5%,19年给予相同的增长率收入约20亿。波尔带来的增量至少30亿起步,增长率给15%,收入34.5亿,合并后两片的营收约55亿。两片罐的利润率我们需要参照宝钢包装的情况。宝钢的两片罐毛利率峰值曾达到20%,当前是13%;按照目前两片罐的竞争格局,如果两片罐提价趋势不变,做到15%甚至回到峰值的20%也不无可能。宝钢净利率的峰值曾接近5%,我们保守按照4%假设。则奥瑞金两片的净利润能够做到2.2亿。如把净利润率放宽到4-6%的区间,净利润可以突破3亿。

以上述两片+三片的净利润推算,保守可以做到10亿,合理的区间则在10-12亿。短期距2019年的净利润有50%的增长空间。中期则要观察三片罐的营收和毛利率以及两片罐提价效应的持续性和空间。中期的两到三年内,如能整合完成并做到10亿净利润,年均增长率约14%。14%的增长率我们给予20-25倍市盈率。保守的市值空间范围在200-250亿。

结语:

奥瑞金及金属包装行业处于一个市场整合的后期。两片罐的集中度已经大幅提升并且还在快速提升。金属包装业下游的快消品客户们经过多年的拼杀,品牌和规模已经沉淀,处于一个存量市场的状态。而新进的公司由于品牌营销的高门槛,以及受消费者认知速度的不确定性因素,较难突破。新进的品牌对于金属包装业来说不属于优质客户的归类,因新产品的销量稳定性较差,相对包装业的成本难控,只会吸引中小品牌的包装商去做。大品牌的包装商在集中度提升的趋势下只需吸收存量市场,保持存量市场的增长外加保有合理利润的提价空间,就能把日子过得非常滋润,金属包装的兑现期才刚刚到来!