2016年12月,工信部联合商务部发布《关于加快我国包装产业转型发展的指导意见》,提出到2020年,实现以下目标,“包装产业年主营业务收入达到2.5万亿元,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅增加。

根据中国包装联合会统计,2017年金属包装容器制造行业主营业务收入占我国包装产业主营业务收入的11.03%,预计到2020年,全国金属包装容器制造业在我国包装业主营业务收入的占比将达到16%-18%,其中,食品饮料是我国金属包装产品的主要应用领域。

2020年1月19日,国家发展改革委、生态环境部公布《关于进一步加强塑料污染治理的意见》,到2020年底,我国将率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用,到2022年底,一次性塑料制品的消费量将明显减少,纸包装及金属包装得到更大推广。在目前限塑令政策的影响下,以及互联网经济发展和快消行业的结构转化背景下,金属包装能够顺应绿色包装、安全包装、智能包装一体化发展,成为未来包装行业高端化、智能化、个性化的重点。

上述三段话是包装行业及金属包装行业的国家政策以及行业发展情况。根据上述内容推算,今年金属包装在行业内的占比将大幅提升。根据协会联合会的指引年底金属包装的收入占比将达到16-18%。我们把最低数字16%调低四个点,按照12%的占比计算,同时把行业预计总产值的2.5万亿下调到2万亿,由于疫情影响减计至1.5万亿。这样计算得出2020年金属包装行业的收入将超过1800亿。

2019年规模以上可观察的企业中:宝钢包装营收57.7亿、中粮包装72.9亿(金属包装67亿)、奥瑞金93.69亿、昇兴股份25.49亿、嘉美包装26.24亿、英联股份11.7亿。CR6在2019年的营收合计287.7亿。如果CR6能保持全年营收不下降,收入份额占市场份额约16%。

1 经营情况

2 毛利率

主营业务的毛利率,昇兴13.78%(同比下降0.14个百分点),13.26%(同比上升1.54个百分点),嘉美18.14%(同比上升1.06个百分点),奥瑞金27.48%(同比下降1.46个百分点),英联21.28%(同比上升2.98个百分点)。

奥瑞金毛利率的下降因收购波尔的两片罐业务,低毛利率的两片罐大幅增加导致总体毛利率降低。昇兴则因大客户的经营不佳、新增客户还在磨合期而毛利率下降。

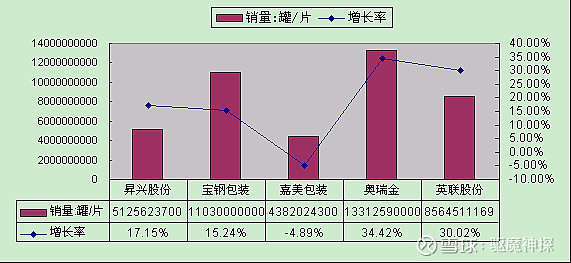

3 销量

根据奥瑞金收购波尔时提供的资料,两片和三片罐的行业产能现在大约在800亿,实际需求约600亿。扣除英联的数据后,CR42019年产量约338亿。

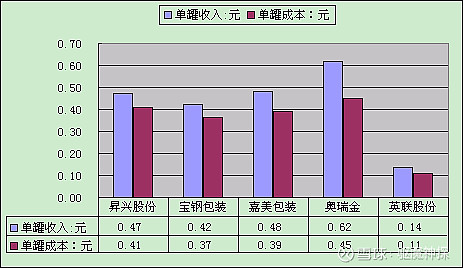

4 单位数据

2019年每家单罐/片的收入和成本中,除去英联外,宝钢的单位成本最低,宝钢主营业务全部是两片罐,成本低于含有三片罐的其他同类公司。奥瑞金的单罐收入和成本则显著高于同业,收入因红牛收入高的原因可以解释,但成本没有明确合理的原因能够解释。

我们用年报数据:成本中的直接材料数字作为参考除以每家的销量,得出昇兴的单罐成本是0.33元、嘉美0.37元,奥瑞金0.38元(宝钢没有单独披露此数据因此无法参考)。这里存在一个不合理的现象,理论上销量多的同时耗材用量也大,对上游的议价能力应该更强一些。但奥瑞金的直接材料成本却并不合理的高于同行,未来奥瑞金在直接材料方面仍然有降低成本的空间。

5 公司经营效率

既然是制造业,经营的效率是重中之重。通过人均的数据我们来分析每家的情况。这个表格中宝钢的数据最醒目,作为国企在行业中的员工人数最少,人均收入最多,应该与两片罐的高自动化程度相关。嘉美和昇兴在营收效率上相差不多,净利润则差距较大。奥瑞金在人均净利上大幅领先同业,但人均营收上与宝钢有较大差距,尚有提升的空间。

作为包装业的一个属性,大客户是生意兴旺的关键因素。我们通过对每家公司前五大客户的数据分析来看看各家的经营情况。

嘉美:

金属包装主营收入21亿,同比-14.29%。前五大客户收入20.36亿,18年同期23.78亿。可以看出嘉美的前五客户数据下滑拖累整体业务,前五客户基本等同于全部客户,占比97%。

宝钢:

主营收入46.5亿,同比20.05%。前五大客户收入27.6亿,18年同期27.7亿。通过数据比对可以看出,宝钢同比主营增长20%来自与五大客户之外的客户销售增长。主营-前五=18.9亿,18年同期10.96亿,前五之外的客户同比增长72%,直接性表述就是招揽客户的能力在提升,集中度增加。

昇兴:

主营收入23.3亿,同比20.2%。前五大客户收入13.23亿,18年同期13.5亿。昇兴的增长来自于五大客户之外的增长,主要是安耐吉的销量增加。前五大客户的销售数据都不同程度的出现了下滑。安耐吉是昇兴眼下最主要的增量业务,如果未来不及预期,业绩会承压。

奥瑞金:

主营收入82.34亿,同比12.66%。前五大客户收入61.2亿,18年同期58.4亿。奥瑞金除第一大客户红牛同比微降外,另外四家客户的数据都在增加。主营-前五=21.15亿,18年同期14.67亿,前五之外的客户同比增长44%。收购了波尔后奥瑞金招揽客户的能力进一步提升,集中度将增加。

6 结论:

通过分析对比经营情况、毛利率、销量、单位数据、经营效率等数据,可以看出行业当前的情况。金属包装对应下游客户中基本以食品饮料为主,下游客户经过多年的运营拼杀后,剩下来的、适合金属包装的优质客户并不多,两大可乐集团、凉茶、4-5家啤酒公司、植物饮料、果汁品牌等。优质客户的销售量对金属包装起到绝对性的作用,量大带来更低的生产成本和上游原材料的议价权,同时叠加两片罐因主要的用户-啤酒业进入了稳定期,提价效应开始显现。年报有数据可查的公司中,宝钢、奥瑞金、嘉美的两片罐毛利率全部上升。

因集中度的增加和两片罐提价的兑现,叠加政策性的推动,金属包装业还会有广阔的空间。集中度进一步提升的同时,行业龙头公司将会持续和显著的受益,业绩的增长期刚刚开始兑现。